En el entorno empresarial, la confianza es fundamental. Los inversores, acreedores y otras partes interesadas necesitan estar seguros de que la información financiera de una empresa es precisa y confiable. Es aquí donde entra en juego el auditor, un profesional independiente que tiene la responsabilidad de examinar los estados financieros de una empresa y expresar una opinión sobre su razonabilidad. Pero, ¿Cuáles son exactamente los deberes y responsabilidades de un auditor? En este artículo, exploraremos a fondo este rol crucial, desglosando las obligaciones, los riesgos, los desafíos y las mejores prácticas para un auditor exitoso.

Introducción a la Auditoría: Un Pilar de la Confianza

La auditoría es un proceso sistemático e independiente de obtención y evaluación de evidencia sobre información económica para determinar y comunicar el grado de correspondencia entre dicha información y criterios establecidos. En otras palabras, un auditor es como un detective financiero que busca evidencia para determinar si los estados financieros de una empresa reflejan con precisión su situación financiera real.

El objetivo principal de la auditoría es proporcionar seguridad razonable a los usuarios de los estados financieros sobre su razonabilidad, lo que significa que están libres de errores materiales. Esto se logra mediante la aplicación de procedimientos de auditoría que incluyen la revisión de documentos, la realización de pruebas y la comunicación con la gerencia de la empresa.

Es importante destacar que la auditoría no es una garantía absoluta de que los estados financieros estén libres de errores. Existe un riesgo inherente en cualquier auditoría, ya que es imposible examinar cada transacción individual. Sin embargo, un auditor responsable realiza su trabajo con el mayor cuidado y diligencia para minimizar este riesgo y ofrecer una opinión confiable.

Deberes y Responsabilidades del Auditor: Un Rol Fundamental

La responsabilidad del auditor es garantizar que los estados financieros sean presentados de forma justa y razonable, lo que significa que reflejan la situación financiera real de la empresa. Esto implica una serie de deberes y responsabilidades que el auditor debe cumplir con rigor y profesionalismo.

Planificación y Ejecución de la Auditoría

El auditor debe planificar cuidadosamente la auditoría para asegurarse de que se cubren todos los aspectos relevantes de los estados financieros. Esto incluye:

- Identificar los riesgos de auditoría: El auditor debe evaluar los riesgos de que los estados financieros contengan errores materiales, tomando en cuenta factores como la naturaleza del negocio, el entorno económico y el control interno de la empresa.

- Establecer el alcance de la auditoría: El auditor debe determinar qué áreas de los estados financieros se examinarán con más detalle, teniendo en cuenta los riesgos identificados y la naturaleza de las transacciones.

- Desarrollar un programa de auditoría: El auditor debe elaborar un plan detallado de las pruebas que se realizarán para obtener evidencia suficiente y apropiada.

Una vez que la planificación está completa, el auditor debe ejecutar la auditoría de acuerdo con el programa establecido. Esto implica:

- Obtener evidencia de auditoría: El auditor debe obtener evidencia suficiente y apropiada para formar una opinión sobre la razonabilidad de los estados financieros. Esto puede incluir la revisión de documentos, la realización de pruebas de control interno, la confirmación con terceros y la entrevista con el personal de la empresa.

- Evaluar la evidencia de auditoría: El auditor debe evaluar la evidencia obtenida para determinar si proporciona evidencia suficiente y apropiada para apoyar su opinión sobre los estados financieros.

- Comunicarse con la gerencia: El auditor debe comunicarse con la gerencia de la empresa sobre cualquier deficiencia significativa en el control interno o errores materiales identificados durante la auditoría.

Emitir una Opinión sobre los Estados Financieros

La responsabilidad más importante del auditor es emitir una opinión sobre la razonabilidad de los estados financieros. Esta opinión se basa en la evidencia de auditoría obtenida durante el proceso de auditoría. Las posibles opiniones que un auditor puede emitir son:

- Opinión sin salvedades: Esta es la opinión más favorable y significa que el auditor ha encontrado evidencia suficiente y apropiada para concluir que los estados financieros están presentados de forma justa y razonable, de acuerdo con los principios de contabilidad generalmente aceptados.

- Opinión con salvedades: Esta opinión se emite cuando el auditor ha encontrado una deficiencia significativa en los estados financieros, pero que no es lo suficientemente importante como para afectar la razonabilidad de los estados financieros en su conjunto.

- Opinión adversa: Esta opinión se emite cuando el auditor ha encontrado una deficiencia significativa en los estados financieros que es lo suficientemente importante como para afectar la razonabilidad de los estados financieros en su conjunto.

- Abstención de opinión: El auditor puede abstenerse de emitir una opinión cuando no puede obtener evidencia suficiente y apropiada para formar una opinión sobre la razonabilidad de los estados financieros.

La opinión del auditor es un elemento crucial para la confianza en los estados financieros. Los inversores, acreedores y otras partes interesadas utilizan esta opinión para tomar decisiones informadas sobre la empresa.

Cumplimiento de Normas y Ética Profesional

El auditor tiene la responsabilidad de cumplir con las normas de auditoría generalmente aceptadas (NIA) y los principios éticos de la profesión. Esto implica:

- Independencia: El auditor debe ser independiente de la empresa que está auditando. Esto significa que el auditor no debe tener ningún interés financiero o personal en la empresa que pueda afectar su juicio profesional.

- Objetividad: El auditor debe ser objetivo en su trabajo y no debe dejar que sus propios prejuicios o creencias influyan en sus conclusiones.

- Competencia: El auditor debe tener la competencia profesional necesaria para realizar la auditoría. Esto incluye la educación, la experiencia y el conocimiento de las normas de auditoría y los principios de contabilidad.

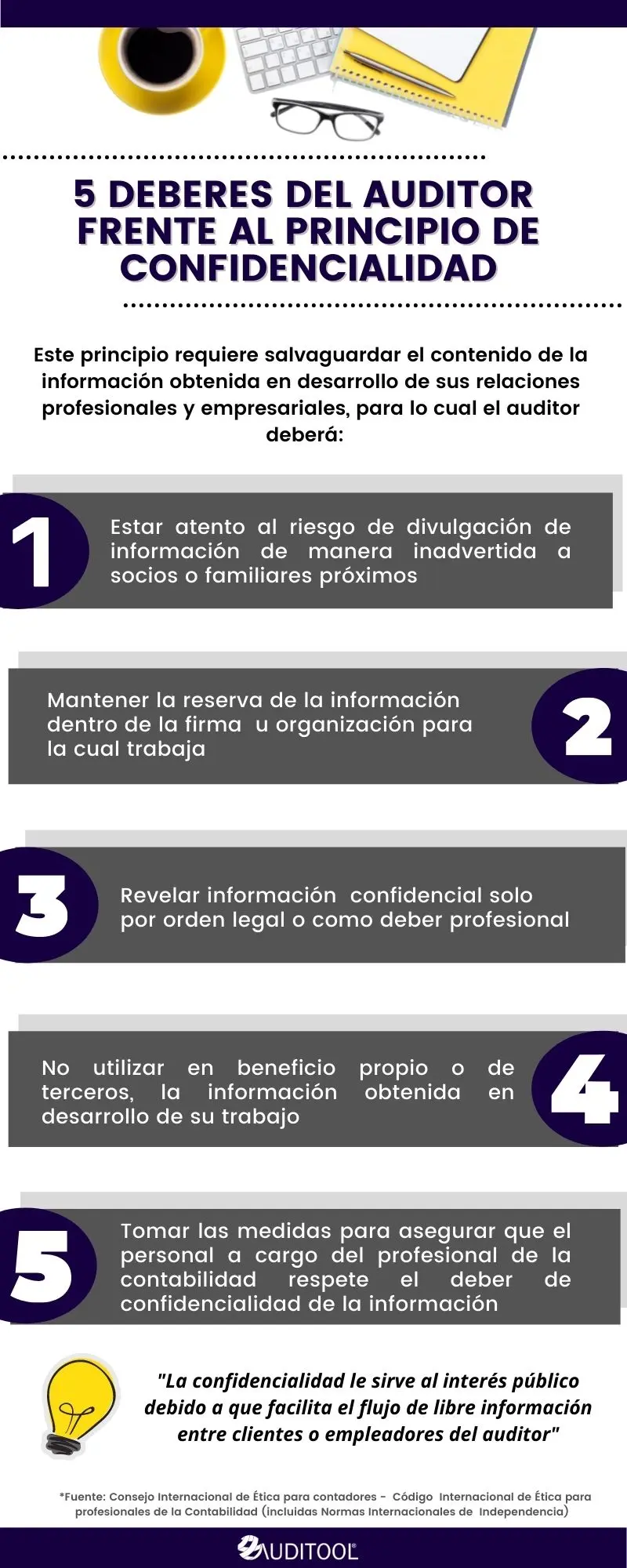

- Confidencialidad: El auditor debe mantener la confidencialidad de la información que obtiene durante la auditoría.

El cumplimiento de estas normas y principios éticos es esencial para garantizar la integridad y la confianza en la profesión de auditoría.

Riesgos y Desafíos de la Auditoría

La auditoría es un proceso complejo que implica una serie de riesgos y desafíos. Estos incluyen:

Riesgo de Auditoría

El riesgo de auditoría es la posibilidad de que el auditor emita una opinión errónea sobre los estados financieros. Este riesgo se divide en dos componentes:

- Riesgo inherente: Este es el riesgo de que los estados financieros contengan errores materiales, independientemente del control interno de la empresa.

- Riesgo de control: Este es el riesgo de que el control interno de la empresa no prevenga o detecte errores materiales en los estados financieros.

El auditor debe evaluar estos riesgos y diseñar procedimientos de auditoría que sean adecuados para las circunstancias.

Fraude

El fraude es un riesgo significativo en la auditoría. El auditor debe estar alerta a las señales de posible fraude y debe realizar procedimientos de auditoría específicos para identificar y evaluar el riesgo de fraude.

Complejidad de los Negocios

Las empresas son cada vez más complejas, lo que hace que la auditoría sea más desafiante. Los auditores deben mantenerse actualizados con las últimas tendencias en los negocios y la contabilidad para poder evaluar los riesgos de auditoría de manera efectiva.

Presión de la Gerencia

La gerencia de la empresa puede ejercer presión sobre el auditor para que emita una opinión favorable sobre los estados financieros. El auditor debe resistir esta presión y debe ser independiente en su juicio.

Mejores Prácticas para un Auditor Exitoso

Para ser un auditor exitoso, es esencial adoptar mejores prácticas que maximicen la calidad del trabajo y minimicen los riesgos. Algunas de las mejores prácticas incluyen:

- Mantenerse actualizado con las normas de auditoría: Las NIA están en constante evolución, por lo que es esencial que los auditores se mantengan actualizados con los últimos cambios.

- Desarrollar habilidades de comunicación: Los auditores deben ser capaces de comunicarse de manera efectiva con la gerencia de la empresa, los inversores y otras partes interesadas.

- Ser proactivo en la identificación de riesgos: Los auditores deben ser proactivos en la identificación de riesgos de auditoría y deben desarrollar procedimientos de auditoría específicos para abordar estos riesgos.

- Ser independiente en el juicio: Los auditores deben ser independientes en su juicio y no deben dejar que la presión de la gerencia o cualquier otro factor externo influya en sus conclusiones.

- Mantener la ética profesional: Los auditores deben adherirse a los principios éticos de la profesión y deben actuar con integridad, honestidad y profesionalismo en todos los aspectos de su trabajo.

Consultas Habituales sobre la Auditoría

¿Qué es una auditoría interna?

Una auditoría interna es realizada por empleados de la empresa que no están involucrados en las operaciones que se están auditando. El objetivo de una auditoría interna es evaluar el control interno de la empresa y mejorar la eficiencia y la eficacia de las operaciones.

¿Qué es una auditoría externa?

Una auditoría externa es realizada por un auditor independiente que no está empleado por la empresa que se está auditando. El objetivo de una auditoría externa es expresar una opinión sobre la razonabilidad de los estados financieros.

¿Qué es una auditoría forense?

Una auditoría forense es realizada por un auditor que tiene experiencia en la investigación de fraude. El objetivo de una auditoría forense es identificar y evaluar el fraude, así como recuperar las pérdidas causadas por el fraude.

¿Qué es una auditoría de cumplimiento?

Una auditoría de cumplimiento es realizada para evaluar si la empresa cumple con las leyes y regulaciones aplicables.

¿Qué es una auditoría de gestión?

Una auditoría de gestión es realizada para evaluar la eficiencia y la eficacia de las operaciones de la empresa.

La Importancia de la Auditoría en la Sociedad

La auditoría juega un papel crucial en la sociedad moderna. Proporciona confianza en la información financiera, lo que permite a los inversores, acreedores y otras partes interesadas tomar decisiones informadas sobre las empresas. Los auditores tienen la responsabilidad de garantizar la integridad y la razonabilidad de los estados financieros, lo que exige un alto nivel de profesionalismo, ética y competencia.

Al comprender los deberes y responsabilidades del auditor, así como los riesgos y desafíos que enfrenta, podemos apreciar la importancia de este rol fundamental en el entorno empresarial. La auditoría es un proceso esencial para mantener la transparencia, la responsabilidad y la confianza en el sistema financiero global.

Artículos Relacionados