En el entorno de las finanzas y los negocios, la confianza es un activo invaluable. Cuando una empresa contrata a un auditor, confía en que este profesional manejará con la máxima discreción la información financiera y operativa que se le revela. Este principio se conoce como deber de confidencialidad, una obligación ética y legal que rige la profesión de auditoría.

Este artículo profundiza en el deber de confidencialidad en el ámbito de la auditoría, investigando su significado, alcance, las excepciones a este deber y las consecuencias de su violación. Además, se analizarán las mejores prácticas para asegurar la confidencialidad de la información auditada y se responderán las preguntas más frecuentes sobre este tema.

- ¿Qué es el Deber de Confidencialidad en la Auditoría?

- El Alcance del Deber de Confidencialidad

- Excepciones al Deber de Confidencialidad

- Consecuencias de la Violación del Deber de Confidencialidad

- Mejores Prácticas para Asegurar la Confidencialidad de la Información Auditada

- Consultas Habituales

- ¿Qué sucede si el auditor un fraude o una irregularidad financiera durante la auditoría?

- ¿Puede el auditor revelar información confidencial a otros auditores o consultores?

- ¿Puede el auditor revelar información confidencial a los accionistas de la empresa auditada?

- ¿Qué pasa si el auditor no cumple con el deber de confidencialidad?

¿Qué es el Deber de Confidencialidad en la Auditoría?

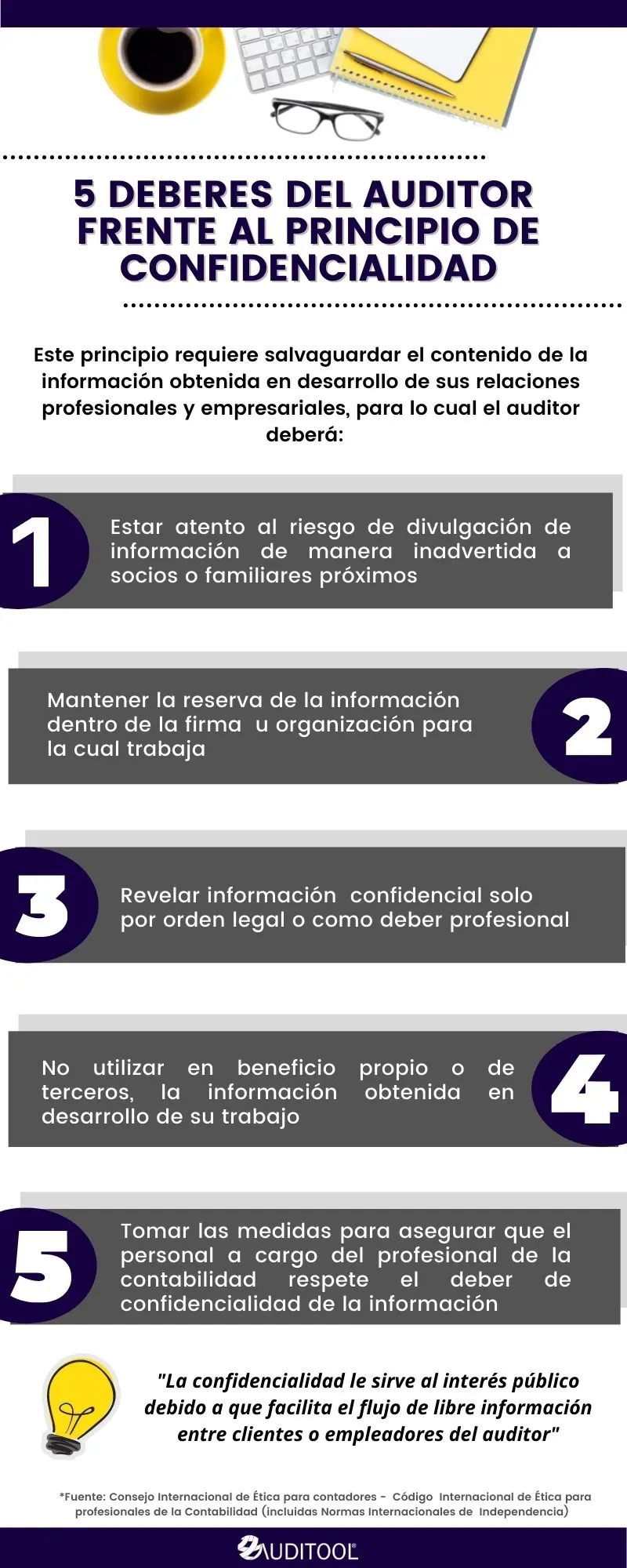

El deber de confidencialidad en la auditoría se refiere a la obligación que tiene el auditor de mantener en secreto toda la información financiera, operativa y de cualquier otra índole que conozca durante el proceso de auditoría. Esta obligación se extiende a todos los aspectos de la información, incluyendo:

- Información financiera: Estados financieros, balances, cuentas de resultados, flujos de caja, etc.

- Información operativa: Procesos de negocio, sistemas de control interno, políticas de gestión, etc.

- Información personal: Datos de empleados, clientes, proveedores, etc.

- Información confidencial: Cualquier otro tipo de información que la empresa considere sensible.

El deber de confidencialidad se basa en principios éticos fundamentales y en la confianza que se establece entre el auditor y la empresa auditada. La información financiera y operativa de una empresa es un activo estratégico que puede ser utilizado por la competencia o por terceros con fines deshonestos. Por lo tanto, es crucial que el auditor proteja la confidencialidad de esta información para garantizar la integridad del proceso de auditoría y la seguridad de la empresa.

El Alcance del Deber de Confidencialidad

El deber de confidencialidad del auditor se extiende a todos los miembros del equipo de auditoría, incluyendo:

- Auditores: Los profesionales encargados de realizar la auditoría.

- Personal de apoyo: Auxiliares, asistentes y otros profesionales que colaboran en la auditoría.

- Consultores externos: Expertos que se contratan para brindar apoyo en áreas específicas de la auditoría.

El deber de confidencialidad también se aplica a la información que se obtiene de fuentes externas, como:

- Proveedores: Información sobre contratos, precios, procesos de producción, etc.

- Clientes: Información sobre pedidos, pagos, contratos, etc.

- Entidades reguladoras: Información sobre leyes, normas y regulaciones.

El deber de confidencialidad del auditor abarca toda la información que se le revele durante el proceso de auditoría, independientemente de la fuente o el tipo de información.

Excepciones al Deber de Confidencialidad

Aunque el deber de confidencialidad es un principio fundamental en la auditoría, existen algunas excepciones que permiten al auditor revelar información confidencial en situaciones específicas. Estas excepciones incluyen:

- Obligación legal: Cuando la ley exige la revelación de información confidencial, como en el caso de un fraude o un delito financiero.

- Interés público: Cuando la revelación de información confidencial es necesaria para proteger el interés público, como en el caso de una amenaza para la seguridad pública.

- Consentimiento del cliente: Cuando la empresa auditada autoriza la revelación de información confidencial.

- Revisión de calidad: Cuando la información confidencial se revela a un organismo de revisión de calidad para garantizar la independencia y la calidad de la auditoría.

Es importante destacar que las excepciones al deber de confidencialidad deben ser aplicadas con cautela y solo en casos justificados. El auditor debe siempre buscar el equilibrio entre la protección de la confidencialidad y la satisfacción de las obligaciones legales y éticas.

Consecuencias de la Violación del Deber de Confidencialidad

La violación del deber de confidencialidad puede tener consecuencias graves para el auditor, la empresa auditada y la profesión de auditoría en general. Algunas de las consecuencias más comunes incluyen:

- Sanciones profesionales: El auditor puede ser sancionado por su colegio profesional, incluyendo la suspensión de la licencia o la expulsión del colegio.

- Demandas legales: La empresa auditada puede demandar al auditor por daños y perjuicios si la violación del deber de confidencialidad le causa pérdidas financieras o reputacionales.

- Pérdida de confianza: La violación del deber de confidencialidad puede erosionar la confianza en la profesión de auditoría y afectar la credibilidad de los auditores.

- Daño reputacional: La violación del deber de confidencialidad puede dañar la reputación del auditor y de la empresa auditada.

Para evitar estas consecuencias, los auditores deben ser extremadamente cuidadosos en la protección de la confidencialidad de la información que se les revela. Deben implementar medidas de seguridad apropiadas para proteger la información y garantizar que todos los miembros del equipo de auditoría estén conscientes de su obligación de confidencialidad.

Mejores Prácticas para Asegurar la Confidencialidad de la Información Auditada

Para asegurar la confidencialidad de la información auditada, los auditores deben seguir las siguientes mejores prácticas:

- Firmar acuerdos de confidencialidad: Antes de comenzar la auditoría, el auditor debe firmar un acuerdo de confidencialidad con la empresa auditada para establecer las obligaciones de ambos parties.

- Implementar políticas de confidencialidad: El auditor debe tener políticas internas que establezcan las normas de confidencialidad para todos los miembros del equipo de auditoría.

- Utilizar medidas de seguridad: El auditor debe utilizar medidas de seguridad apropiadas para proteger la información confidencial, como contraseñas, encriptación, control de acceso, etc.

- Capacitar al personal: El auditor debe capacitar a todos los miembros del equipo de auditoría sobre las normas de confidencialidad y las medidas de seguridad.

- Supervisar el cumplimiento: El auditor debe supervisar el cumplimiento de las políticas de confidencialidad y las medidas de seguridad.

- Documentar la confidencialidad: El auditor debe documentar todas las medidas de confidencialidad que se implementen y los incidentes de violación de la confidencialidad.

Siguiendo estas mejores prácticas, los auditores pueden minimizar el riesgo de violación del deber de confidencialidad y proteger la información financiera y operativa de la empresa auditada.

Consultas Habituales

¿Qué sucede si el auditor un fraude o una irregularidad financiera durante la auditoría?

En estos casos, el auditor tiene la obligación de informarlo a la gerencia de la empresa auditada y, si es necesario, a las autoridades competentes. Sin embargo, el auditor debe mantener la confidencialidad de la información mientras se lleva a cabo la investigación y se toman las medidas necesarias para corregir la situación.

¿Puede el auditor revelar información confidencial a otros auditores o consultores?

Sí, el auditor puede revelar información confidencial a otros auditores o consultores si es necesario para realizar la auditoría. Sin embargo, debe asegurarse de que estos terceros también estén sujetos a un deber de confidencialidad y que la información se revele solo con el consentimiento de la empresa auditada.

¿Puede el auditor revelar información confidencial a los accionistas de la empresa auditada?

No, el auditor no puede revelar información confidencial a los accionistas de la empresa auditada, a menos que la empresa auditada lo autorice o que la ley lo exija. La información confidencial se considera propiedad de la empresa auditada y el auditor tiene la obligación de protegerla.

¿Qué pasa si el auditor no cumple con el deber de confidencialidad?

Si el auditor no cumple con el deber de confidencialidad, puede enfrentar sanciones profesionales, demandas legales, pérdida de confianza y daño reputacional. Es fundamental que los auditores comprendan la importancia del deber de confidencialidad y tomen las medidas necesarias para proteger la información confidencial.

El deber de confidencialidad es un principio fundamental en la profesión de auditoría. Los auditores tienen la obligación ética y legal de proteger la confidencialidad de la información que se les revela durante el proceso de auditoría. La violación del deber de confidencialidad puede tener consecuencias graves para el auditor, la empresa auditada y la profesión de auditoría en general. Para garantizar la integridad del proceso de auditoría y la seguridad de la información financiera y operativa, los auditores deben implementar medidas de seguridad apropiadas, capacitar a su personal sobre las normas de confidencialidad y seguir las mejores prácticas para proteger la información confidencial.

Artículos Relacionados