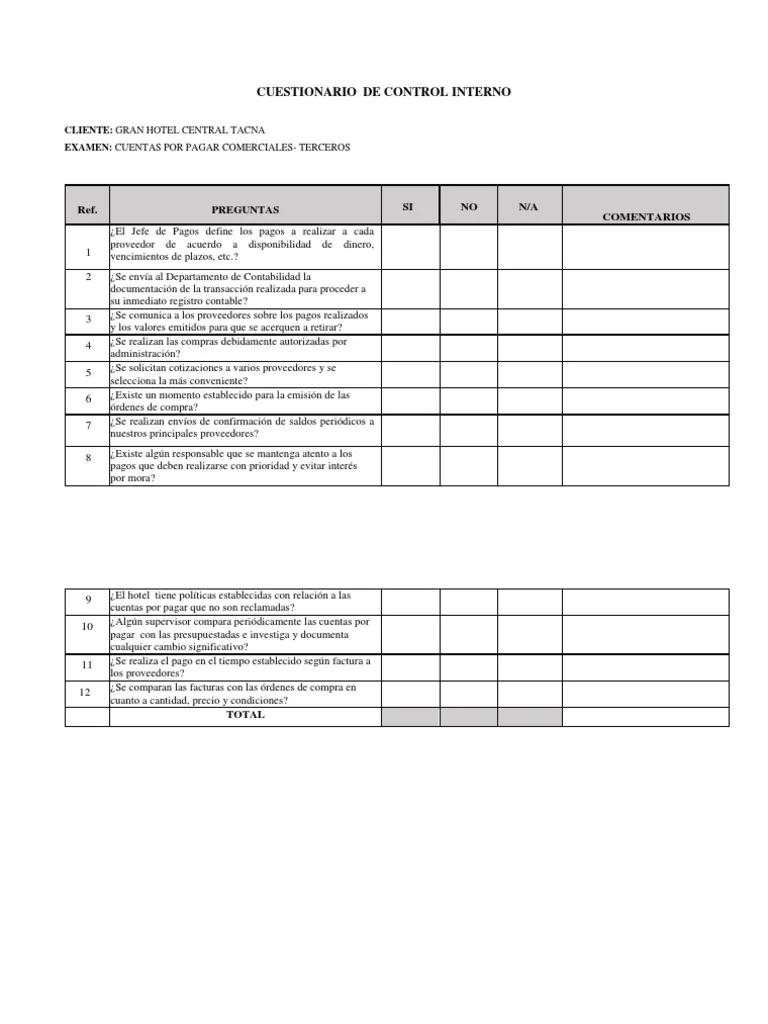

En el entorno de la auditoría financiera, la revisión de las cuentas por pagar es una tarea crucial. Estas cuentas reflejan las obligaciones financieras de una empresa, y un análisis exhaustivo puede revelar errores, fraudes o incluso riesgos que afectan la salud financiera de la organización. Para facilitar este proceso, los auditores utilizan un cuestionario de cuentas por pagar, una herramienta que les permite obtener información clave y verificar la precisión de los registros.

¿Por qué es importante el cuestionario de cuentas por pagar?

El cuestionario de cuentas por pagar juega un papel fundamental en la auditoría financiera, ya que facilita la identificación de riesgos y la detección de posibles errores o irregularidades. Algunos de los beneficios clave de su uso incluyen:

- Identificación de riesgos: El cuestionario ayuda a identificar áreas de riesgo en el proceso de cuentas por pagar, como la falta de controles internos adecuados o la posibilidad de fraudes.

- Evaluación del control interno: Permite evaluar la efectividad de los controles internos implementados para el manejo de las cuentas por pagar, asegurando que los procesos sean robustos y confiables.

- Detección de errores: El cuestionario puede revelar errores comunes en la contabilización de las cuentas por pagar, como pagos duplicados, facturas no registradas o descuentos no aplicados.

- Identificación de fraudes: En algunos casos, el cuestionario puede ayudar a detectar posibles fraudes relacionados con las cuentas por pagar, como la creación de facturas falsas o la manipulación de pagos.

- Mejoramiento de la eficiencia: El cuestionario puede identificar oportunidades para mejorar la eficiencia del proceso de cuentas por pagar, como la automatización de tareas o la simplificación de los procesos de aprobación.

Cuestionario de Cuentas por Pagar: Elementos Clave

Un cuestionario de cuentas por pagar efectivo debe cubrir una amplia gama de aspectos relevantes para la auditoría. A continuación, se presentan los elementos clave que no deben faltar:

Información General

- Nombre de la empresa: Verificar la identidad de la empresa auditada.

- Periodo auditado: Especificar el período de tiempo que abarca la auditoría.

- Nombre del auditor: Identificar al auditor responsable de la revisión.

- Fecha de la auditoría: Registrar la fecha en que se realizó la auditoría.

Proceso de Compra y Aprobación

- ¿Quién autoriza las compras? : Determinar la autoridad responsable de aprobar las compras.

- ¿Existe un sistema de control de presupuestos? : Evaluar si se utilizan presupuestos para controlar las compras.

- ¿Cómo se registran las facturas? : Investigar el método utilizado para registrar las facturas recibidas.

- ¿Quién verifica la exactitud de las facturas? : Identificar la persona responsable de verificar la precisión de las facturas.

- ¿Qué tipo de documentación se utiliza para respaldar las facturas? : Determinar los documentos que se requieren como soporte para las facturas.

- ¿Se realiza una conciliación entre las facturas y los pedidos de compra? : Investigar si se compara la información de las facturas con los pedidos de compra.

- ¿Quién autoriza los pagos? : Identificar la persona responsable de autorizar los pagos.

- ¿Cómo se realizan los pagos? : Investigar los métodos de pago utilizados por la empresa.

- ¿Se utilizan cheques o transferencias bancarias? : Determinar el método de pago preferido.

- ¿Existe un sistema de control de pagos? : Evaluar si se implementa un sistema para controlar los pagos realizados.

- ¿Se verifica la información bancaria antes de realizar los pagos? : Investigar si se verifica la información bancaria antes de realizar los pagos.

- ¿Se realiza una conciliación bancaria? : Determinar si se realiza una conciliación entre las cuentas bancarias y los registros de la empresa.

Control Interno

- ¿Existen políticas escritas sobre el manejo de cuentas por pagar? : Determinar si la empresa cuenta con políticas escritas para el manejo de las cuentas por pagar.

- ¿Se realizan auditorías internas periódicas de las cuentas por pagar? : Investigar si se realizan auditorías internas para evaluar el control interno del proceso de cuentas por pagar.

- ¿Se implementan controles de acceso a los registros de cuentas por pagar? : Evaluar si se implementan medidas de seguridad para evitar accesos no autorizados a los registros de cuentas por pagar.

- ¿Se realizan conciliaciones entre las cuentas por pagar y los saldos de proveedores? : Investigar si se realiza una conciliación entre los registros de cuentas por pagar y los saldos de los proveedores.

- ¿Se utilizan sistemas de contabilidad automatizados para el manejo de cuentas por pagar? : Determinar si se utilizan sistemas informáticos para gestionar las cuentas por pagar.

- ¿Se realizan copias de seguridad de los registros de cuentas por pagar? : Investigar si se realizan copias de seguridad para proteger la información de las cuentas por pagar.

Riesgos y Fraudes

- ¿Se han detectado fraudes relacionados con las cuentas por pagar en el pasado? : Investigar si la empresa ha experimentado fraudes relacionados con las cuentas por pagar.

- ¿Existen políticas para prevenir fraudes en las cuentas por pagar? : Determinar si la empresa cuenta con políticas para prevenir fraudes en el proceso de cuentas por pagar.

- ¿Se realizan investigaciones sobre las facturas inusuales o sospechosas? : Investigar si se realiza una investigación sobre las facturas que presentan irregularidades o sospechas.

- ¿Se implementa un sistema de alerta temprana para detectar posibles fraudes? : Determinar si la empresa cuenta con un sistema para detectar posibles fraudes.

Documentación

- ¿Se conservan los documentos de soporte para las facturas? : Investigar si se conservan los documentos que respaldan las facturas.

- ¿Se mantienen registros de los pagos realizados? : Determinar si se mantienen registros de los pagos realizados.

- ¿Se archivan los documentos de manera organizada? : Evaluar la organización del archivo de la documentación relacionada con las cuentas por pagar.

Ejemplos de Preguntas del Cuestionario

Para facilitar la comprensión, se presentan algunos ejemplos de preguntas que se pueden incluir en el cuestionario de cuentas por pagar:

- ¿Existe un sistema de autorización de compras?

- ¿Se verifican las facturas recibidas antes de su registro?

- ¿Se reconcilian los saldos de las cuentas por pagar con los saldos de los proveedores?

- ¿Se realizan auditorías internas periódicas de las cuentas por pagar?

- ¿Se han detectado fraudes o errores en las cuentas por pagar en el pasado?

- ¿Se implementan controles para prevenir el acceso no autorizado a los registros de cuentas por pagar?

- ¿Se conservan los documentos de soporte para las facturas?

Recomendaciones para la elaboración del cuestionario

Para que el cuestionario de cuentas por pagar sea efectivo, es importante considerar las siguientes recomendaciones:

- Adaptarlo a las necesidades de la empresa: El cuestionario debe ser adaptado a las características específicas de la empresa auditada, teniendo en cuenta su tamaño, sector de actividad y procesos internos.

- Utilizar un lenguaje claro y conciso: Las preguntas deben ser fáciles de entender y no deben generar confusión.

- Evitar preguntas ambiguas: Las preguntas deben ser específicas y no deben permitir respuestas subjetivas.

- Incluir preguntas que permitan evaluar el control interno: El cuestionario debe incluir preguntas que permitan evaluar la efectividad de los controles internos implementados para el manejo de las cuentas por pagar.

- Incluir preguntas que permitan identificar riesgos y fraudes: El cuestionario debe incluir preguntas que permitan identificar áreas de riesgo y posibles fraudes relacionados con las cuentas por pagar.

- Revisar y actualizar el cuestionario periódicamente: Es importante revisar y actualizar el cuestionario de forma periódica para asegurar que siga siendo relevante y efectivo.

¿Qué tipo de empresas deben usar un cuestionario de cuentas por pagar?

Cualquier empresa que desee garantizar la precisión y seguridad de sus registros de cuentas por pagar debería utilizar un cuestionario. Esto es particularmente importante para empresas con un volumen significativo de transacciones, operaciones complejas o un alto riesgo de fraudes.

¿Qué pasa si se encuentran errores en las cuentas por pagar?

Si se encuentran errores en las cuentas por pagar, es fundamental investigar la causa de los errores y tomar medidas correctivas. Esto puede incluir la corrección de los registros, la implementación de controles internos adicionales o la realización de una auditoría más profunda.

¿Cómo puedo asegurarme de que mi cuestionario sea efectivo?

Para asegurar la efectividad de su cuestionario, es fundamental que se adapte a las necesidades específicas de su empresa, que se utilice un lenguaje claro y conciso, que se eviten preguntas ambiguas y que se incluyan preguntas que permitan evaluar el control interno y los riesgos de fraude.

El cuestionario de cuentas por pagar es una herramienta esencial para los auditores financieros, ya que permite realizar una evaluación exhaustiva del proceso de manejo de las cuentas por pagar. Al utilizar un cuestionario efectivo, los auditores pueden identificar riesgos, detectar errores, evaluar el control interno y asegurar la precisión de los registros financieros. Es importante que las empresas implementen un cuestionario de cuentas por pagar adecuado para garantizar la integridad de su información financiera y la salud de su negocio.

Artículos Relacionados