En el ámbito de las auditorías, la evaluación del control interno es un paso fundamental para determinar la solidez de las operaciones de una empresa y la confiabilidad de su información financiera. Los cuestionarios de control interno son herramientas clave que permiten a los auditores obtener una comprensión profunda del sistema de control interno de una entidad, identificar áreas de riesgo y formular conclusiones relevantes para la auditoría.

- ¿Qué es un Cuestionario de Control Interno?

- Beneficios de Utilizar un Cuestionario de Control Interno

- Estructura de un Cuestionario de Control Interno

- Ejemplos de Preguntas en un Cuestionario de Control Interno

- Consejos para Diseñar un Cuestionario de Control Interno Eficaz

- Lo que necesits saber sobre los Cuestionarios de Control Interno

- ¿Es necesario utilizar un cuestionario de control interno en todas las auditorías?

- ¿Qué tipo de preguntas se deben incluir en un cuestionario de control interno?

- ¿Quién debe responder a las preguntas del cuestionario de control interno?

- ¿Cómo se evalúan las respuestas al cuestionario de control interno?

- ¿Qué se debe hacer si se identifican áreas débiles en el sistema de control interno?

¿Qué es un Cuestionario de Control Interno?

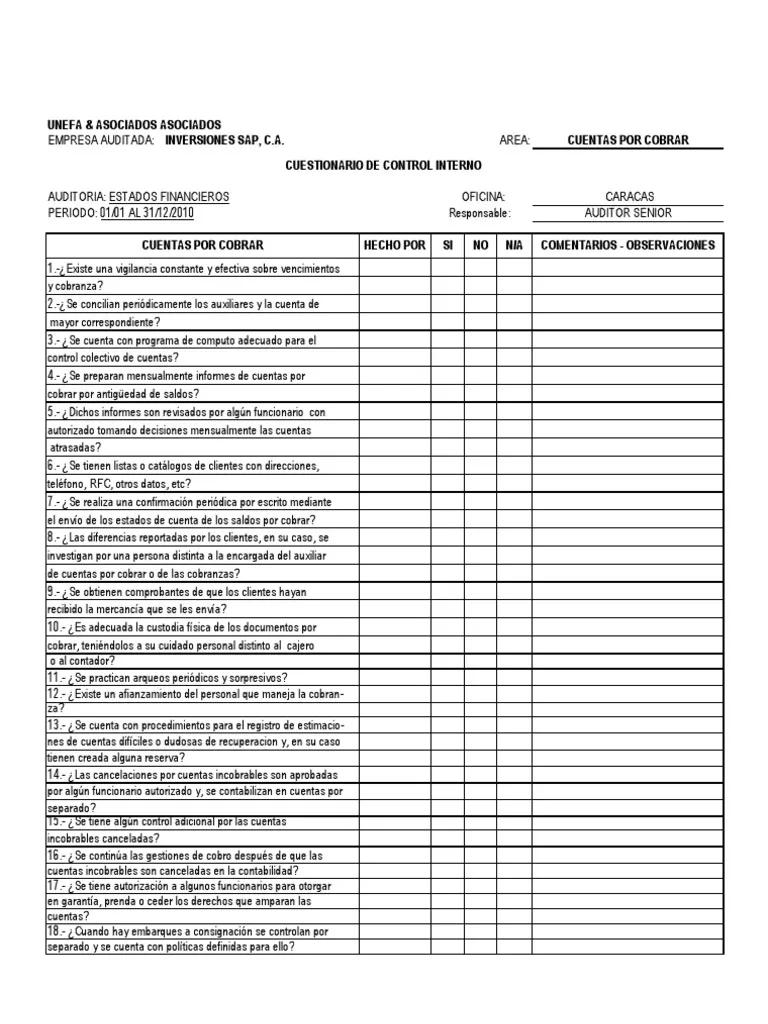

Un cuestionario de control interno es un documento estructurado que contiene una serie de preguntas diseñadas para evaluar la existencia, la eficacia y la aplicación de los controles internos en una empresa. Estas preguntas abarcan diferentes áreas de la organización, como la gestión financiera, la gestión de recursos humanos, la gestión de la cadena de suministro, la tecnología de la información y la gestión de riesgos.

El objetivo principal de un cuestionario de control interno es:

- Identificar los controles clave que la empresa utiliza para mitigar los riesgos.

- Evaluar la efectividad de los controles para prevenir o detectar errores o fraudes.

- Determinar si existen áreas débiles en el sistema de control interno que requieren atención.

- Documentar las respuestas de la empresa para futuras referencias.

Beneficios de Utilizar un Cuestionario de Control Interno

La utilización de cuestionarios de control interno ofrece numerosos beneficios para los auditores y para las empresas auditadas. Algunos de los beneficios más importantes incluyen:

- Mejora la eficiencia de la auditoría al enfocar la atención en áreas de alto riesgo.

- Aumenta la calidad de la auditoría al proporcionar una base sólida para la evaluación del control interno.

- Facilita la comunicación entre los auditores y la empresa auditada.

- Ayuda a identificar áreas de mejora en el sistema de control interno.

- Promueve la transparencia y la rendición de cuentas en la empresa.

- Reduce el riesgo de errores y fraudes al fortalecer los controles internos.

Estructura de un Cuestionario de Control Interno

Un cuestionario de control interno bien diseñado debe tener una estructura lógica y comprensible. Generalmente, se compone de las siguientes secciones:

Información General

Esta sección recopila datos básicos sobre la empresa, como su nombre, sector de actividad, tamaño, estructura organizativa y principales áreas de negocio.

Áreas de Control Interno

Esta sección se divide en diferentes áreas de control interno, como:

- Gestión financiera : Incluye controles sobre la contabilidad, la tesorería, la gestión de activos y la elaboración de estados financieros.

- Gestión de recursos humanos : Abarca controles sobre la contratación, la formación, la evaluación del desempeño y la gestión de la nómina.

- Gestión de la cadena de suministro : Se centra en los controles sobre la compra, el almacenamiento, la producción y la distribución de bienes y servicios.

- Tecnología de la información : Evalúa los controles sobre el acceso a los sistemas de información, la seguridad de los datos y la gestión de la infraestructura tecnológica.

- Gestión de riesgos : Examina los controles sobre la identificación, la evaluación y la gestión de los riesgos a los que se enfrenta la empresa.

Preguntas de Control Interno

Cada área de control interno contiene una serie de preguntas específicas que evalúan la existencia, la eficacia y la aplicación de los controles. Las preguntas deben ser claras, concisas y relevantes para el área de control interno que se está evaluando.

Respuestas y Evidencias

La empresa auditada debe proporcionar respuestas detalladas a las preguntas del cuestionario, incluyendo la documentación que respalde sus respuestas. Las respuestas deben ser precisas, completas y objetivas.

Evaluación y Conclusiones

El auditor debe analizar las respuestas de la empresa, evaluar la efectividad de los controles internos y formular conclusiones sobre la solidez del sistema de control interno. Las conclusiones deben estar basadas en las evidencias obtenidas y deben ser objetivas y transparentes.

Ejemplos de Preguntas en un Cuestionario de Control Interno

A continuación, se presentan algunos ejemplos de preguntas que se pueden incluir en un cuestionario de control interno:

Gestión Financiera

- ¿Existe un sistema de autorización de pagos que requiere la aprobación de dos personas para transacciones superiores a una determinada cantidad?

- ¿Se realizan conciliaciones bancarias mensuales y se investigan las diferencias significativas?

- ¿Se llevan a cabo auditorías internas periódicas de la contabilidad y los registros financieros?

Gestión de Recursos Humanos

- ¿Se llevan a cabo verificaciones de antecedentes a todos los nuevos empleados?

- ¿Existe un sistema para la gestión de las vacaciones y las ausencias de los empleados?

- ¿Se realizan evaluaciones del desempeño de los empleados de manera periódica?

Gestión de la Cadena de Suministro

- ¿Se llevan a cabo controles de calidad de los productos recibidos de los proveedores?

- ¿Se mantienen registros actualizados de los niveles de inventario?

- ¿Se implementan medidas para prevenir el robo de inventario?

Tecnología de la Información

- ¿Se utilizan contraseñas seguras para acceder a los sistemas de información?

- ¿Se realizan copias de seguridad de los datos de manera regular?

- ¿Se implementa un sistema de detección de intrusiones para proteger los sistemas de información?

Gestión de Riesgos

- ¿Se ha realizado una identificación y evaluación de los riesgos a los que se enfrenta la empresa?

- ¿Se han establecido planes de contingencia para mitigar los riesgos identificados?

- ¿Se monitorean los riesgos de manera periódica para detectar cambios o nuevas amenazas?

Consejos para Diseñar un Cuestionario de Control Interno Eficaz

Para diseñar un cuestionario de control interno efectivo, tener en cuenta los siguientes consejos:

- Definir el alcance del cuestionario : Es importante delimitar las áreas de control interno que se van a evaluar y el período de tiempo que se va a cubrir.

- Identificar los riesgos clave : El cuestionario debe enfocarse en los riesgos más importantes a los que se enfrenta la empresa.

- Formular preguntas claras y concisas : Las preguntas deben ser fáciles de entender y responder.

- Utilizar un lenguaje neutral : Las preguntas no deben estar sesgadas o sugerir una respuesta específica.

- Incluir preguntas de control positivo y negativo : Las preguntas de control positivo buscan confirmar la existencia de un control, mientras que las preguntas de control negativo buscan identificar la ausencia de un control.

- Documentar las respuestas y las evidencias : Es importante registrar las respuestas de la empresa y las evidencias que las respaldan.

- Evaluar las respuestas y formular conclusiones : El auditor debe analizar las respuestas, evaluar la efectividad de los controles internos y formular conclusiones sobre la solidez del sistema de control interno.

Lo que necesits saber sobre los Cuestionarios de Control Interno

¿Es necesario utilizar un cuestionario de control interno en todas las auditorías?

No es obligatorio utilizar un cuestionario de control interno en todas las auditorías, pero es una práctica recomendada. La decisión de utilizar un cuestionario depende del alcance de la auditoría, los riesgos involucrados y las necesidades específicas de la empresa auditada.

¿Qué tipo de preguntas se deben incluir en un cuestionario de control interno?

Las preguntas del cuestionario deben estar diseñadas para evaluar la existencia, la eficacia y la aplicación de los controles internos. Las preguntas deben ser claras, concisas y relevantes para el área de control interno que se está evaluando.

¿Quién debe responder a las preguntas del cuestionario de control interno?

Las respuestas al cuestionario deben ser proporcionadas por la empresa auditada. El auditor puede entrevistar a diferentes personas de la empresa para obtener la información necesaria.

¿Cómo se evalúan las respuestas al cuestionario de control interno?

El auditor debe analizar las respuestas de la empresa, evaluar la efectividad de los controles internos y formular conclusiones sobre la solidez del sistema de control interno. Las conclusiones deben estar basadas en las evidencias obtenidas y deben ser objetivas y transparentes.

¿Qué se debe hacer si se identifican áreas débiles en el sistema de control interno?

Si se identifican áreas débiles en el sistema de control interno, el auditor debe informarlo a la empresa auditada y recomendar medidas correctivas. La empresa debe tomar medidas para fortalecer los controles internos y mitigar los riesgos identificados.

Los cuestionarios de control interno son herramientas esenciales para la auditoría, ya que permiten a los auditores obtener una comprensión profunda del sistema de control interno de una empresa, identificar áreas de riesgo y formular conclusiones relevantes para la auditoría. La utilización de cuestionarios de control interno mejora la eficiencia y la calidad de la auditoría, facilita la comunicación entre los auditores y la empresa auditada, y ayuda a identificar áreas de mejora en el sistema de control interno. Un cuestionario de control interno bien diseñado puede ser una herramienta valiosa para fortalecer los controles internos, reducir el riesgo de errores y fraudes, y promover la transparencia y la rendición de cuentas en la empresa.

Artículos Relacionados