En el ámbito financiero, la confianza es fundamental. Los bancos, como instituciones que manejan el dinero de millones de personas, deben demostrar su solidez y transparencia. Para garantizar esto, se llevan a cabo auditorías periódicas que examinan las operaciones del banco y verifican su cumplimiento con las normas legales y los estándares de la industria. Estos procesos, conocidos como auditorías de instituciones financieras, son esenciales para mantener la estabilidad del sistema financiero y proteger a los clientes.

- ¿Qué es un Cuestionario de Bancos para Auditoría?

- Estructura de un Cuestionario de Bancos para Auditoría

- Tipos de Preguntas en un Cuestionario de Bancos para Auditoría

- Ejemplos de Preguntas en un Cuestionario de Bancos para Auditoría

- Métodos de Auditoría Utilizados en Bancos

- Importancia de la Auditoría en Bancos

- Consultas Habituales

¿Qué es un Cuestionario de Bancos para Auditoría?

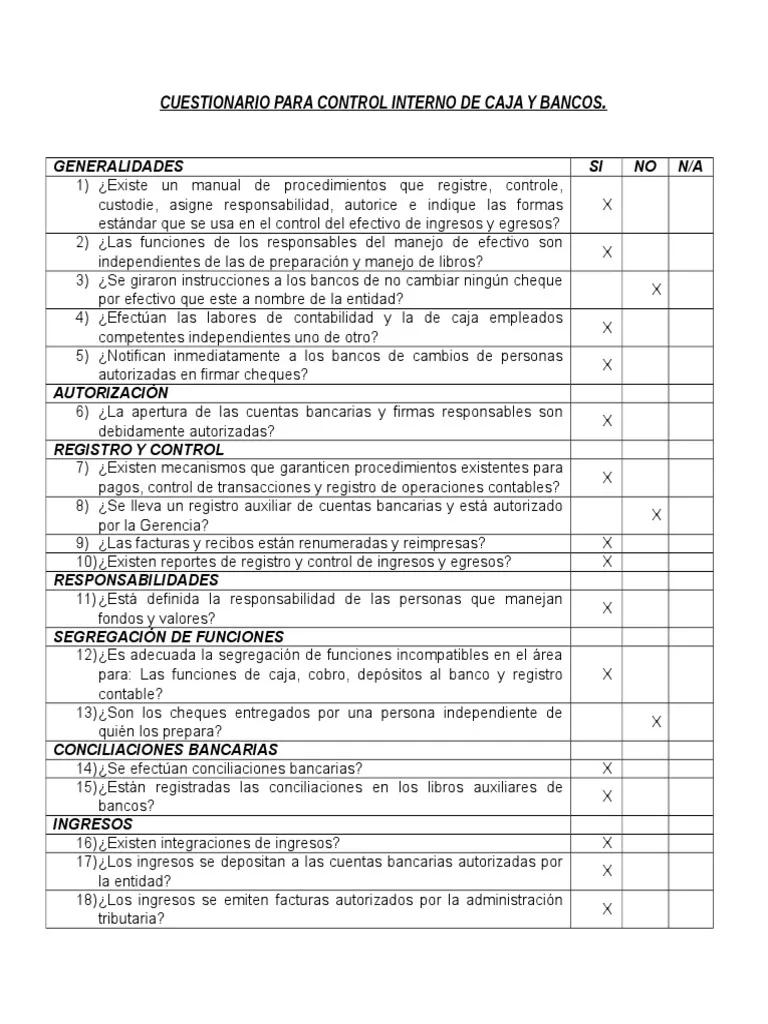

Un cuestionario de bancos para auditoría es una herramienta fundamental que permite a los auditores recopilar información crucial sobre las operaciones del banco. Es una serie de preguntas estructuradas que abordan aspectos clave de la gestión financiera, el control interno, el cumplimiento de regulaciones y la seguridad de la información. La información obtenida a través de este cuestionario sirve como base para la realización de la auditoría y la emisión de un informe final.

Beneficios de Utilizar un Cuestionario de Bancos para Auditoría

Utilizar un cuestionario de bancos para auditoría ofrece numerosos beneficios, entre ellos:

- Eficiencia: Permite recopilar información de manera sistemática y organizada, lo que agiliza el proceso de auditoría.

- Consistencia: Garantiza que se aborden todos los aspectos relevantes de la operación del banco, evitando omisiones importantes.

- Objectividad: Las preguntas del cuestionario están diseñadas para obtener respuestas objetivas, reduciendo la influencia de sesgos personales.

- Comparabilidad: Permite comparar los resultados de la auditoría con otras instituciones financieras, lo que facilita la identificación de áreas de mejora.

Estructura de un Cuestionario de Bancos para Auditoría

Un cuestionario de bancos para auditoría debe estar bien estructurado para garantizar que se recopile la información necesaria. Generalmente, se divide en secciones que abarcan los siguientes aspectos:

Información General

Esta sección recopila datos básicos sobre el banco, como su nombre, dirección, tipo de entidad, tamaño, número de empleados y principales actividades.

Gestión Financiera

Esta sección se centra en la gestión financiera del banco, incluyendo:

- Políticas de crédito: Evaluación de riesgos, límites de crédito, procesos de aprobación de préstamos.

- Gestión de activos: Portafolio de inversión, estrategias de inversión, control de riesgos.

- Gestión de pasivos: Fuentes de financiamiento, gestión de depósitos, políticas de liquidez.

- Control interno: Sistemas de contabilidad, conciliación de cuentas, detección de fraudes.

Cumplimiento de Regulaciones

Esta sección evalúa el cumplimiento del banco con las leyes y regulaciones financieras, incluyendo:

- Ley de Secreto Bancario: Protección de la información de los clientes.

- Ley de Prevención de Lavado de Dinero: Procedimientos para identificar y reportar actividades sospechosas.

- Ley de Protección de Datos Personales: Manejo responsable de la información personal de los clientes.

- Regulaciones de capital: Cumplimiento de los requisitos de capital establecidos por el regulador.

Seguridad de la Información

Esta sección se centra en la seguridad de la información del banco, incluyendo:

- Control de acceso: Sistemas de autenticación, control de usuarios, políticas de acceso.

- Protección de datos: Medidas de seguridad para proteger la información confidencial de los clientes.

- Gestión de riesgos informáticos: Planes de contingencia, recuperación de desastres, gestión de vulnerabilidades.

Riesgos Operacionales

Esta sección evalúa los riesgos operativos del banco, incluyendo:

- Gestión de riesgos: Identificación, evaluación y control de los riesgos operativos.

- Control de fraudes: Procedimientos para prevenir y detectar fraudes internos y externos.

- Gestión de riesgos tecnológicos: Seguridad de los sistemas informáticos, gestión de ciberseguridad.

Tipos de Preguntas en un Cuestionario de Bancos para Auditoría

Las preguntas en un cuestionario de bancos para auditoría pueden ser de diferentes tipos, incluyendo:

Preguntas Abiertas

Permiten al banco proporcionar respuestas detalladas y específicas.

Ejemplo: Describa los procedimientos que utiliza su banco para prevenir el lavado de dinero.

Preguntas Cerradas

Ofrecen opciones de respuesta predefinidas, como sí, no, no aplica.

Ejemplo: ¿Su banco cuenta con un programa de capacitación para sus empleados en materia de prevención de lavado de dinero?

Preguntas de Selección Múltiple

Presentan una lista de opciones, de las cuales el banco debe seleccionar una o varias.

Ejemplo: ¿Cuál es el principal sistema de contabilidad que utiliza su banco?

Preguntas de Escala

Permiten evaluar la frecuencia, la importancia o la satisfacción con una escala numérica o gráfica.

Ejemplo: ¿Con qué frecuencia se revisan los procedimientos de control interno de su banco?

Ejemplos de Preguntas en un Cuestionario de Bancos para Auditoría

A continuación, se presentan algunos ejemplos de preguntas que podrían incluirse en un cuestionario de bancos para auditoría:

Gestión Financiera

- ¿Su banco cuenta con políticas escritas para la evaluación de riesgos de crédito?

- ¿Cómo se asegura su banco de que sus inversiones cumplen con los requisitos de diversificación?

- ¿Qué medidas toma su banco para controlar los riesgos de liquidez?

Cumplimiento de Regulaciones

- ¿Su banco tiene un programa de cumplimiento con la Ley de Secreto Bancario?

- ¿Cómo se asegura su banco de que sus empleados están capacitados en la Ley de Prevención de Lavado de Dinero?

- ¿Qué medidas toma su banco para proteger la información personal de sus clientes?

Seguridad de la Información

- ¿Su banco utiliza sistemas de autenticación multifactor para el acceso a la información confidencial?

- ¿Cómo se asegura su banco de que sus sistemas informáticos están protegidos contra ataques cibernéticos?

- ¿Su banco cuenta con un plan de contingencia para la recuperación de desastres?

Métodos de Auditoría Utilizados en Bancos

Los auditores utilizan una variedad de métodos para recopilar información y evaluar las operaciones de un banco. Algunos de los métodos más comunes incluyen:

Inspección

El auditor revisa documentos, registros y otros materiales para verificar la exactitud de la información.

Observación

El auditor observa las operaciones del banco para evaluar la eficiencia de los procesos y el cumplimiento de las normas.

Entrevistas

El auditor se entrevista con los empleados del banco para obtener información sobre sus responsabilidades y los procesos que siguen.

Confirmaciones

El auditor solicita confirmación de la información a terceros, como clientes o proveedores.

Pruebas de Control

El auditor realiza pruebas para evaluar la efectividad de los controles internos del banco.

Análisis de Datos

El auditor analiza los datos financieros del banco para identificar tendencias y patrones relevantes.

Importancia de la Auditoría en Bancos

Las auditorías de bancos son cruciales para la estabilidad del sistema financiero y la protección de los clientes. Las auditorías ayudan a:

- Identificar y mitigar riesgos: Las auditorías identifican áreas de riesgo en las operaciones del banco y ayudan a desarrollar estrategias para mitigarlas.

- Mejorar el control interno: Las auditorías evalúan la efectividad del control interno del banco y ayudan a mejorar los procesos internos.

- Cumplir con las regulaciones: Las auditorías verifican el cumplimiento del banco con las leyes y regulaciones financieras.

- Aumentar la confianza: Las auditorías independientes proporcionan a los clientes y al público en general la confianza de que el banco está operando de manera responsable y transparente.

Consultas Habituales

¿Con qué frecuencia se realizan las auditorías de bancos?

La frecuencia de las auditorías de bancos varía según el tamaño y la complejidad del banco, así como las regulaciones del país. Las auditorías internas pueden realizarse con mayor frecuencia, mientras que las auditorías externas suelen realizarse anualmente o cada dos años.

¿Quién realiza las auditorías de bancos?

Las auditorías de bancos pueden ser realizadas por auditores internos del banco o por auditores externos independientes. Los auditores externos son generalmente firmas de contabilidad que están autorizadas para auditar instituciones financieras.

¿Qué tipo de información se recopila en una auditoría de bancos?

Las auditorías de bancos recopilan información sobre una amplia gama de aspectos, incluyendo la gestión financiera, el control interno, el cumplimiento de regulaciones, la seguridad de la información y los riesgos operativos.

¿Qué sucede si se encuentran deficiencias en una auditoría de bancos?

Si se encuentran deficiencias en una auditoría de bancos, el banco debe tomar medidas para corregirlas. El auditor puede emitir recomendaciones para mejorar los procesos internos, fortalecer el control interno o implementar nuevas políticas.

¿Cómo puedo saber si mi banco está siendo auditado?

La mayoría de los bancos no divulgan públicamente si están siendo auditados. Sin embargo, los reguladores financieros pueden publicar informes sobre las auditorías que realizan a las instituciones financieras.

Un cuestionario de bancos para auditoría es una herramienta esencial para garantizar la transparencia y la solidez de las instituciones financieras. Al utilizar un cuestionario bien estructurado y métodos de auditoría efectivos, los auditores pueden identificar áreas de riesgo, mejorar los procesos internos y fortalecer la confianza en el sistema financiero.

La información recopilada a través de un cuestionario de bancos para auditoría es crucial para emitir un informe final que evalúe la gestión del banco, el control interno y el cumplimiento de las regulaciones. Este informe proporciona una visión general del estado financiero del banco y sirve como base para la toma de decisiones por parte de los reguladores, los inversores y los clientes.

Artículos Relacionados