En el ámbito financiero, las cuentas por cobrar y por pagar representan un componente crucial de la salud de una empresa. Estas cuentas reflejan la capacidad de la empresa para gestionar sus ingresos y gastos, y su correcta gestión es esencial para mantener la liquidez y la rentabilidad. La auditoría de estas cuentas juega un papel fundamental en la verificación de la exactitud y la fiabilidad de la información financiera, proporcionando a los stakeholders una visión precisa de la situación financiera de la empresa.

- Introducción a las Cuentas por Cobrar y por Pagar

- Aseveraciones de Auditoría para las Cuentas por Cobrar

- Aseveraciones de Auditoría para las Cuentas por Pagar

- Procedimientos de Auditoría para Cuentas por Cobrar y por Pagar

- Ejemplos de Riesgos de Auditoría para Cuentas por Cobrar y por Pagar

- Recomendaciones para Mejorar la Gestión de las Cuentas por Cobrar y por Pagar

- (Consultas Habituales)

- ¿Qué es una auditoría de cuentas por cobrar?

- ¿Qué es una auditoría de cuentas por pagar?

- ¿Cuáles son los principales riesgos de auditoría para las cuentas por cobrar?

- ¿Cuáles son los principales riesgos de auditoría para las cuentas por pagar?

- ¿Qué procedimientos de auditoría se utilizan para las cuentas por cobrar y por pagar?

- ¿Cómo puedo mejorar la gestión de las cuentas por cobrar y por pagar en mi empresa?

Introducción a las Cuentas por Cobrar y por Pagar

Las cuentas por cobrar representan el dinero que se espera recibir de clientes por bienes o servicios ya entregados o prestados. Por otro lado, las cuentas por pagar representan el dinero que la empresa debe a sus proveedores por bienes o servicios recibidos. Estas cuentas se registran en el balance general de la empresa y son objeto de análisis y auditoría para garantizar su precisión y fiabilidad.

Importancia de la Auditoría de Cuentas por Cobrar y por Pagar

La auditoría de las cuentas por cobrar y por pagar es esencial para:

- Verificar la exactitud de los saldos : La auditoría busca confirmar que los saldos de las cuentas por cobrar y por pagar reflejan la realidad y que no existen errores de cálculo o registros incorrectos.

- Identificar posibles riesgos de fraude : La auditoría puede detectar posibles fraudes relacionados con la manipulación de las cuentas por cobrar y por pagar, como la creación de facturas falsas o la ocultación de deudas.

- Evaluar la gestión de la empresa : La auditoría puede proporcionar información valiosa sobre la eficiencia de la gestión de la empresa en relación con las cuentas por cobrar y por pagar, como la rapidez en la cobranza o el pago de las deudas.

- Mejorar la transparencia y la confianza : La auditoría de las cuentas por cobrar y por pagar proporciona mayor transparencia y confianza a los stakeholders, como inversores, acreedores y reguladores, sobre la situación financiera de la empresa.

Aseveraciones de Auditoría para las Cuentas por Cobrar

Las aseveraciones de auditoría son afirmaciones sobre la información financiera que la gerencia de la empresa hace en los estados financieros. En el caso de las cuentas por cobrar, las aseveraciones más relevantes son:

Aseveraciones de Existencia

Esta aseveración afirma que las cuentas por cobrar que se presentan en el balance general realmente existen. La auditoría busca verificar que los clientes a los que se les facturó realmente existen y que las facturas emitidas son válidas.

Aseveraciones de Completitud

Esta aseveración afirma que todas las cuentas por cobrar que deberían estar incluidas en el balance general están efectivamente incluidas. La auditoría busca verificar que no hay cuentas por cobrar omitidas o que no se han registrado correctamente.

Aseveraciones de Derechos y Obligaciones

Esta aseveración afirma que la empresa tiene derecho a cobrar las cuentas por cobrar y que los clientes están obligados a pagarlas. La auditoría busca verificar que no existen disputas o litigios relacionados con las cuentas por cobrar.

Aseveraciones de Valoración

Esta aseveración afirma que las cuentas por cobrar se han valorado correctamente. La auditoría busca verificar que las cuentas por cobrar se han registrado al valor neto realizable, es decir, el valor que se espera recuperar. Esto implica considerar posibles provisiones por incobrables.

Aseveraciones de Presentación y Revelación

Esta aseveración afirma que las cuentas por cobrar se han presentado correctamente en el balance general y que se han revelado todas las informaciones relevantes relacionadas con ellas. La auditoría busca verificar que las cuentas por cobrar se han clasificado correctamente y que se han proporcionado las notas explicativas necesarias.

Aseveraciones de Auditoría para las Cuentas por Pagar

Similar a las cuentas por cobrar, las cuentas por pagar también están sujetas a una serie de aseveraciones de auditoría, que incluyen:

Aseveraciones de Completitud

Esta aseveración afirma que todas las cuentas por pagar que deberían estar incluidas en el balance general están efectivamente incluidas. La auditoría busca verificar que no hay cuentas por pagar omitidas o que no se han registrado correctamente.

Aseveraciones de Existencia

Esta aseveración afirma que las cuentas por pagar que se presentan en el balance general realmente existen. La auditoría busca verificar que los proveedores a los que se les debe dinero realmente existen y que las facturas recibidas son válidas.

Aseveraciones de Derechos y Obligaciones

Esta aseveración afirma que la empresa tiene la obligación de pagar las cuentas por pagar y que los proveedores tienen derecho a recibir el pago. La auditoría busca verificar que no existen disputas o litigios relacionados con las cuentas por pagar.

Aseveraciones de Valoración

Esta aseveración afirma que las cuentas por pagar se han valorado correctamente. La auditoría busca verificar que las cuentas por pagar se han registrado al valor neto realizable, es decir, el valor que se espera pagar.

Aseveraciones de Presentación y Revelación

Esta aseveración afirma que las cuentas por pagar se han presentado correctamente en el balance general y que se han revelado todas las informaciones relevantes relacionadas con ellas. La auditoría busca verificar que las cuentas por pagar se han clasificado correctamente y que se han proporcionado las notas explicativas necesarias.

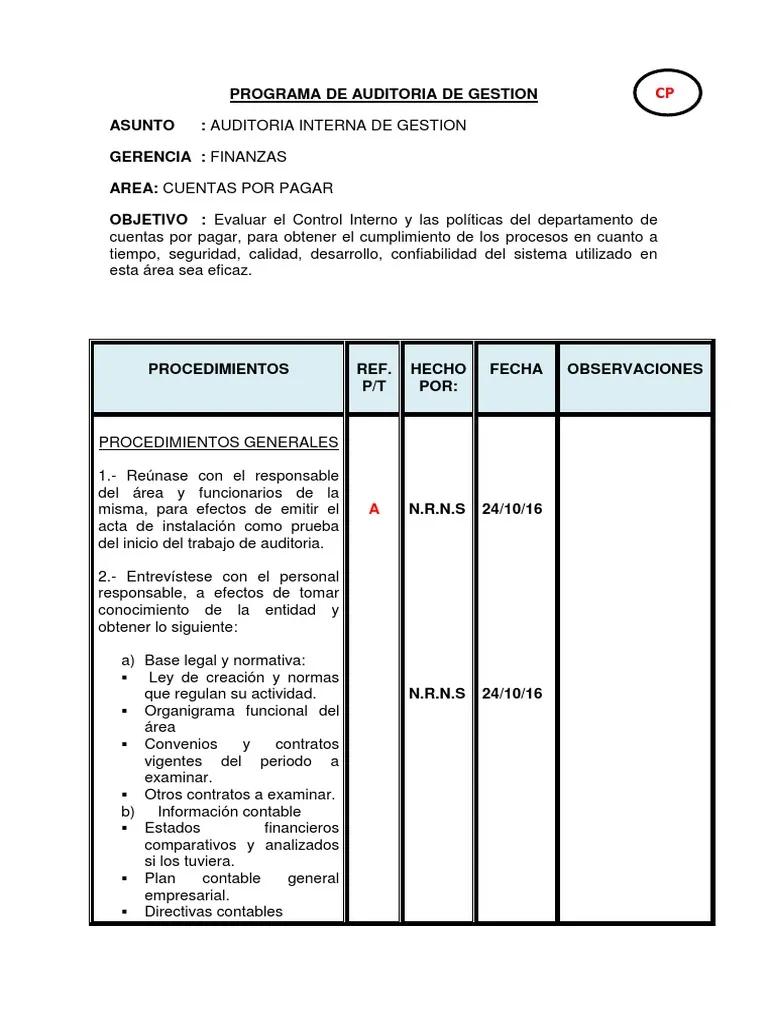

Procedimientos de Auditoría para Cuentas por Cobrar y por Pagar

Los procedimientos de auditoría para las cuentas por cobrar y por pagar varían según el tipo de empresa, el tamaño de la muestra y los riesgos identificados. Algunos procedimientos comunes incluyen:

Revisión de Documentación

El auditor revisa la documentación relacionada con las cuentas por cobrar y por pagar, como facturas, contratos, estados de cuenta y registros de pagos. Esta revisión permite verificar la exactitud de la información registrada y detectar posibles errores o inconsistencias.

Confirmaciones

El auditor envía confirmaciones a los clientes y proveedores para verificar la existencia y el saldo de las cuentas por cobrar y por pagar. Las confirmaciones son una herramienta importante para obtener evidencia independiente de la información proporcionada por la empresa.

Análisis de Saldos

El auditor realiza un análisis de los saldos de las cuentas por cobrar y por pagar para identificar patrones inusuales o tendencias que puedan indicar posibles errores o fraudes. El análisis puede incluir la comparación de los saldos con los períodos anteriores, la identificación de saldos antiguos y la evaluación de la rotación de las cuentas.

Inspección de Activos

En algunos casos, el auditor puede realizar una inspección de los activos relacionados con las cuentas por cobrar, como inventarios o bienes inmuebles, para verificar la existencia y la propiedad de la empresa.

Procedimientos de Control Interno

El auditor evalúa los controles internos de la empresa relacionados con las cuentas por cobrar y por pagar para determinar si son adecuados y efectivos. Los controles internos ayudan a prevenir errores y fraudes y a garantizar la exactitud de la información financiera.

Ejemplos de Riesgos de Auditoría para Cuentas por Cobrar y por Pagar

Los riesgos de auditoría son las posibilidades de que los estados financieros contengan errores materiales que no se detecten por la auditoría. Algunos ejemplos de riesgos de auditoría para las cuentas por cobrar y por pagar incluyen:

Riesgos de Existencia

Los riesgos de existencia se presentan cuando existe la posibilidad de que las cuentas por cobrar o por pagar no existan realmente. Por ejemplo, la empresa puede haber emitido facturas falsas o puede haber registrado deudas a proveedores ficticios.

Riesgos de Completitud

Los riesgos de completitud se presentan cuando existe la posibilidad de que se hayan omitido cuentas por cobrar o por pagar del balance general. Por ejemplo, la empresa puede haber olvidado registrar una factura de un cliente o puede haber omitido una deuda a un proveedor.

Riesgos de Valoración

Los riesgos de valoración se presentan cuando existe la posibilidad de que las cuentas por cobrar o por pagar se hayan valorado incorrectamente. Por ejemplo, la empresa puede haber sobreestimado el valor de las cuentas por cobrar o puede haber subestimado el valor de las cuentas por pagar.

Riesgos de Presentación y Revelación

Los riesgos de presentación y revelación se presentan cuando existe la posibilidad de que las cuentas por cobrar o por pagar no se hayan presentado correctamente en el balance general o que no se hayan revelado todas las informaciones relevantes. Por ejemplo, la empresa puede haber clasificado incorrectamente las cuentas por cobrar o puede haber omitido información importante sobre las cuentas por pagar.

Recomendaciones para Mejorar la Gestión de las Cuentas por Cobrar y por Pagar

Para mejorar la gestión de las cuentas por cobrar y por pagar, las empresas pueden implementar una serie de medidas, como:

Establecer Políticas Claras

Las empresas deben establecer políticas claras y bien documentadas sobre la gestión de las cuentas por cobrar y por pagar. Estas políticas deben incluir plazos de pago, procedimientos de cobranza, métodos de conciliación y políticas de provisiones por incobrables.

Implementar Sistemas de Control Interno

Las empresas deben implementar sistemas de control interno sólidos para prevenir errores y fraudes relacionados con las cuentas por cobrar y por pagar. Estos sistemas deben incluir la separación de funciones, la autorización de transacciones, la conciliación de saldos y la revisión de registros.

Utilizar Tecnología

La tecnología puede ayudar a las empresas a mejorar la eficiencia de la gestión de las cuentas por cobrar y por pagar. Los sistemas de gestión financiera pueden automatizar tareas como la emisión de facturas, el seguimiento de pagos, la conciliación de saldos y la gestión de provisiones por incobrables.

Comunicación Eficaz

Las empresas deben mantener una comunicación eficaz con sus clientes y proveedores para garantizar que las facturas se emiten y se pagan a tiempo. La comunicación oportuna puede ayudar a prevenir disputas y a mejorar las relaciones comerciales.

(Consultas Habituales)

¿Qué es una auditoría de cuentas por cobrar?

Una auditoría de cuentas por cobrar es un proceso de verificación independiente para evaluar la exactitud y la fiabilidad de las cuentas por cobrar de una empresa. El objetivo es garantizar que los saldos de las cuentas por cobrar reflejen la realidad y que no existan errores de cálculo o registros incorrectos.

¿Qué es una auditoría de cuentas por pagar?

Una auditoría de cuentas por pagar es un proceso de verificación independiente para evaluar la exactitud y la fiabilidad de las cuentas por pagar de una empresa. El objetivo es garantizar que los saldos de las cuentas por pagar reflejen la realidad y que no existan errores de cálculo o registros incorrectos.

¿Cuáles son los principales riesgos de auditoría para las cuentas por cobrar?

Los principales riesgos de auditoría para las cuentas por cobrar incluyen riesgos de existencia, riesgos de completitud, riesgos de valoración y riesgos de presentación y revelación.

¿Cuáles son los principales riesgos de auditoría para las cuentas por pagar?

Los principales riesgos de auditoría para las cuentas por pagar incluyen riesgos de existencia, riesgos de completitud, riesgos de valoración y riesgos de presentación y revelación.

¿Qué procedimientos de auditoría se utilizan para las cuentas por cobrar y por pagar?

Los procedimientos de auditoría para las cuentas por cobrar y por pagar incluyen la revisión de documentación, las confirmaciones, el análisis de saldos, la inspección de activos y la evaluación de los controles internos.

¿Cómo puedo mejorar la gestión de las cuentas por cobrar y por pagar en mi empresa?

Para mejorar la gestión de las cuentas por cobrar y por pagar, las empresas pueden establecer políticas claras, implementar sistemas de control interno, utilizar tecnología, mantener una comunicación eficaz y realizar un seguimiento periódico de los saldos de las cuentas.

La auditoría de las cuentas por cobrar y por pagar es un componente esencial de la gestión financiera de cualquier empresa. La auditoría proporciona a los stakeholders una visión precisa de la situación financiera de la empresa, ayudando a identificar posibles riesgos y a tomar decisiones informadas. La implementación de controles internos sólidos, la utilización de tecnología y la gestión eficiente de las cuentas por cobrar y por pagar son factores clave para garantizar la salud financiera de la empresa.

Artículos Relacionados