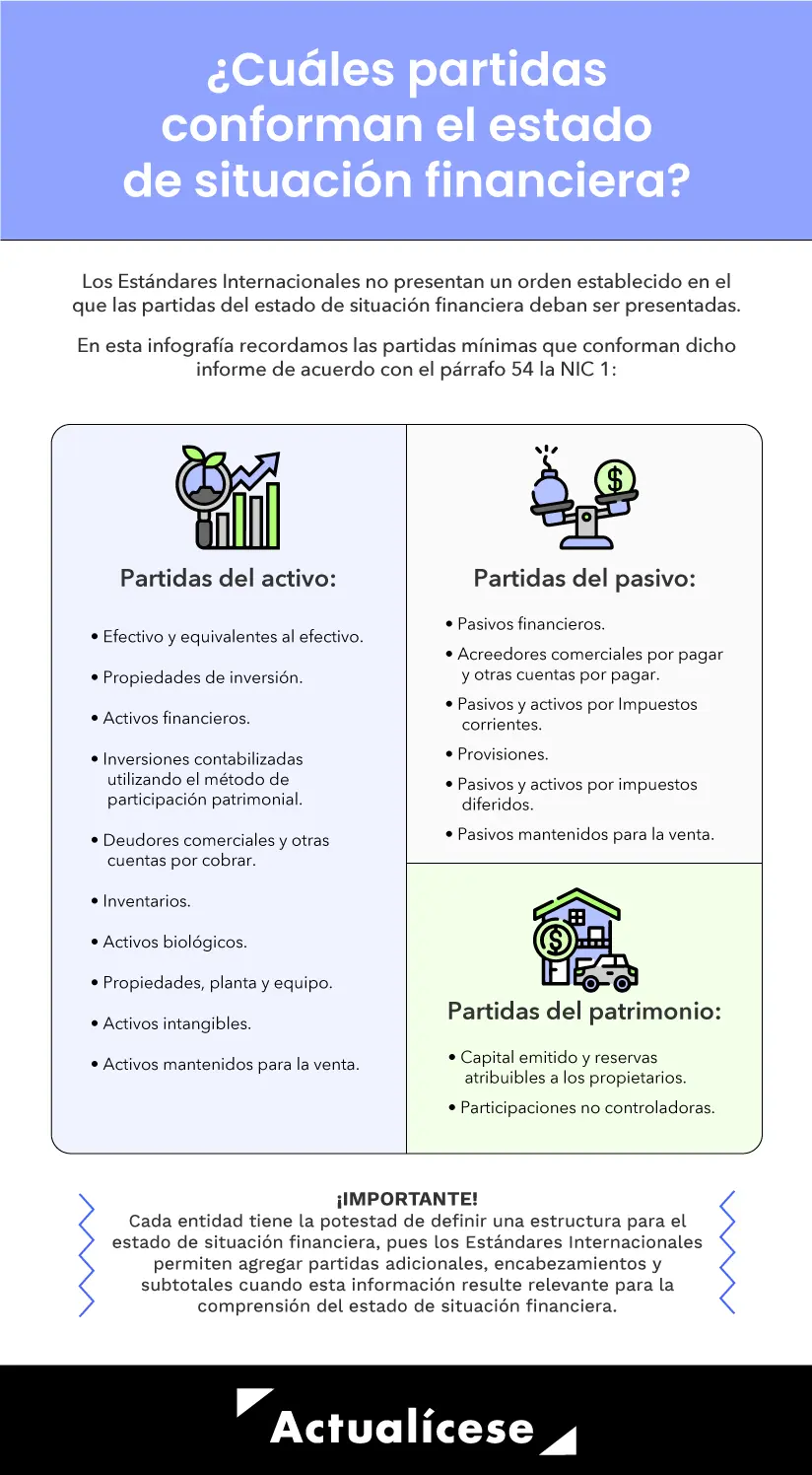

En el ámbito empresarial, la auditoría de balances es un proceso fundamental para garantizar la transparencia, la precisión y la fiabilidad de la información financiera. Esta práctica implica la revisión exhaustiva de los registros contables de una empresa, con el objetivo de verificar la exactitud de los estados financieros y detectar posibles errores, fraudes o irregularidades.

Una pregunta crucial que surge en este contexto es: ¿Cuántos años hacia atrás se puede auditar un balance? La respuesta no es única y depende de diversos factores, incluyendo la legislación fiscal del país en cuestión, las normas contables aplicables y las políticas internas de la empresa.

- Marco Legal y Normas Contables

- Políticas Internas de la Empresa

- Factores que Influyen en el Período de Auditoría

- Beneficios de la Auditoría de Balances

- Recomendaciones para la Conservación de Registros Contables

-

- ¿Cuánto tiempo debe conservarse la contabilidad de una empresa en México?

- ¿Qué pasa si no se conserva la contabilidad durante el plazo legal?

- ¿Se puede auditar un balance de un ejercicio fiscal anterior?

- ¿Quién puede auditar un balance?

- ¿Qué documentos se deben conservar para la auditoría de un balance?

- ¿Cómo se puede saber si un balance está auditado?

- ¿Cuánto cuesta una auditoría de balances?

- ¿Es obligatorio que una empresa se audite?

Marco Legal y Normas Contables

En la mayoría de los países, la legislación fiscal establece un plazo de prescripción para la revisión de los balances por parte de las autoridades fiscales. Este plazo, generalmente de 5 a 10 años, determina el período durante el cual el fisco puede investigar y auditar la información financiera de una empresa.

Por ejemplo, en México, el Código Fiscal de la Federación establece que los contribuyentes deben conservar la contabilidad y la documentación relacionada con sus operaciones por un plazo de cinco años, contados a partir de la fecha en que se presentaron o debieron haberse presentado las declaraciones fiscales correspondientes.

Sin embargo, este plazo puede extenderse en casos específicos, como cuando se trata de actos cuyos efectos fiscales se prolonguen en el tiempo o cuando se hayan promovido recursos o juicios relacionados con la información financiera.

Además de la legislación fiscal, las normas contables también pueden influir en el período de auditoría. Las normas internacionales de contabilidad (NIIF) y las normas contables locales establecen los principios generales de contabilidad que deben seguir las empresas en la elaboración de sus estados financieros.

En general, las normas contables recomiendan que las empresas conserven la información financiera por un período razonable, que puede ser mayor que el plazo de prescripción fiscal.

Políticas Internas de la Empresa

Las empresas también pueden establecer sus propias políticas internas en materia de conservación de registros contables. Estas políticas pueden determinar un plazo más extenso para la conservación de la información financiera, incluso si la legislación fiscal o las normas contables no lo exigen.

La adopción de políticas internas más estrictas puede ser beneficiosa para la empresa, ya que le permite tener acceso a un historial más completo de su información financiera para fines de análisis, planificación y toma de decisiones.

Factores que Influyen en el Período de Auditoría

Además de los aspectos legales y normativos, varios factores pueden influir en el período de auditoría de un balance, entre ellos:

- Naturaleza de la empresa : Las empresas de alto riesgo, como las que operan en sectores regulados o que manejan grandes cantidades de dinero, pueden estar sujetas a auditorías más frecuentes y exhaustivas.

- Tamaño de la empresa : Las empresas grandes suelen tener más recursos para mantener registros contables detallados, lo que facilita la auditoría de períodos más largos.

- Historia de la empresa : Si la empresa ha tenido problemas financieros en el pasado, es probable que las autoridades fiscales o los auditores independientes revisen su información financiera por un período más extenso.

- Objetivos de la auditoría : La finalidad de la auditoría puede determinar el período que se revisará. Por ejemplo, una auditoría interna puede enfocarse en un período específico para evaluar el cumplimiento de las políticas de la empresa, mientras que una auditoría externa puede abarcar un período más amplio para evaluar la situación financiera general de la empresa.

Beneficios de la Auditoría de Balances

La auditoría de balances ofrece numerosos beneficios para las empresas, entre ellos:

- Mayor transparencia y confianza : La auditoría independiente genera confianza en la información financiera de la empresa, tanto para los inversores como para los acreedores.

- Detección de errores y fraudes : La revisión exhaustiva de los registros contables permite identificar errores, fraudes o irregularidades que podrían pasar desapercibidos en una revisión interna.

- Mejora del control interno : La auditoría puede identificar áreas de debilidad en el control interno de la empresa, lo que permite implementar medidas para fortalecer la gestión financiera.

- Cumplimiento legal y normativo : La auditoría garantiza que la empresa cumple con las leyes fiscales y las normas contables aplicables.

- Mejor toma de decisiones : La información financiera auditada proporciona una base sólida para la toma de decisiones estratégicas y operativas.

Recomendaciones para la Conservación de Registros Contables

Para garantizar la correcta conservación de los registros contables y facilitar la auditoría, se recomienda que las empresas:

- Establezcan políticas internas claras : Deben definir un plazo de conservación de registros contables que cumpla con la legislación fiscal y las normas contables aplicables.

- Implementen un sistema de archivo organizado : Es fundamental mantener los registros contables de forma ordenada y accesible para facilitar su revisión.

- Utilicen sistemas de almacenamiento seguros : La información financiera debe almacenarse en un lugar seguro que proteja la confidencialidad y la integridad de los datos.

- Realicen copias de seguridad periódicas : Es importante crear copias de seguridad de la información financiera para evitar su pérdida en caso de un desastre natural o un fallo técnico.

- Capaciten al personal : Es crucial que el personal de la empresa esté capacitado en las políticas de conservación de registros contables y en el manejo de la información financiera.

El período de auditoría de un balance depende de diversos factores, incluyendo la legislación fiscal, las normas contables y las políticas internas de la empresa.

Es crucial que las empresas comprendan las obligaciones legales y normativas en materia de conservación de registros contables y que implementen sistemas adecuados para garantizar la integridad y la seguridad de su información financiera.

La auditoría de balances es una herramienta fundamental para la transparencia, la precisión y la fiabilidad de la información financiera, lo que contribuye a la confianza de los inversores, los acreedores y las autoridades fiscales.

¿Cuánto tiempo debe conservarse la contabilidad de una empresa en México?

En México, el Código Fiscal de la Federación establece que los contribuyentes deben conservar la contabilidad y la documentación relacionada con sus operaciones por un plazo de cinco años, contados a partir de la fecha en que se presentaron o debieron haberse presentado las declaraciones fiscales correspondientes.

¿Qué pasa si no se conserva la contabilidad durante el plazo legal?

Si una empresa no conserva la contabilidad durante el plazo legal, puede ser sancionada por las autoridades fiscales. Las sanciones pueden incluir multas económicas, la imposibilidad de deducir ciertos gastos o incluso el cierre del negocio.

¿Se puede auditar un balance de un ejercicio fiscal anterior?

Sí, las autoridades fiscales pueden auditar un balance de un ejercicio fiscal anterior, siempre y cuando no haya prescrito el plazo legal para hacerlo. El plazo de prescripción puede variar según el país y la legislación fiscal aplicable.

¿Quién puede auditar un balance?

Un balance puede ser auditado por las autoridades fiscales, por auditores independientes o por auditores internos de la empresa. La auditoría independiente es obligatoria para las empresas que cotizan en bolsa o que tienen obligaciones legales de auditoría externa.

¿Qué documentos se deben conservar para la auditoría de un balance?

Los documentos que se deben conservar para la auditoría de un balance incluyen:

- Estados financieros (balance, estado de resultados, estado de cambios en el patrimonio neto, estado de flujo de efectivo)

- Libros contables (libro diario, libro mayor, libro auxiliar)

- Documentación de las operaciones (facturas, recibos, contratos)

- Actas de asamblea

- Estados de cuenta bancarios

- Papeles de trabajo de la auditoría interna

¿Cómo se puede saber si un balance está auditado?

Un balance auditado debe incluir una opinión del auditor independiente. La opinión del auditor indica si los estados financieros presentan razonablemente la situación financiera de la empresa de acuerdo con las normas contables aplicables.

¿Cuánto cuesta una auditoría de balances?

El costo de una auditoría de balances varía según el tamaño de la empresa, la complejidad de sus operaciones y la duración del período auditado. Es importante obtener cotizaciones de diferentes auditores independientes para comparar precios y elegir la opción más adecuada.

¿Es obligatorio que una empresa se audite?

La obligatoriedad de la auditoría de balances depende de la legislación del país y del tipo de empresa. En algunos países, las empresas que cotizan en bolsa o que tienen obligaciones legales de auditoría externa están obligadas a someterse a una auditoría independiente. Sin embargo, las empresas pequeñas o medianas pueden optar por realizar una auditoría interna o no auditar sus balances.

Artículos Relacionados