En el ámbito tributario, la fiscalización es un proceso crucial que la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) realiza para verificar el cumplimiento de las obligaciones tributarias por parte de los contribuyentes. Este proceso, que se lleva a cabo bajo las facultades conferidas por el Código Tributario, tiene como objetivo determinar la correcta aplicación de las normas tributarias y, en caso de incumplimiento, establecer las sanciones correspondientes.

Dentro de la fiscalización, encontramos dos tipos principales: la fiscalización integral y la fiscalización parcial. Mientras que la primera abarca un análisis exhaustivo de todos los aspectos de la actividad del contribuyente, la fiscalización parcial se centra en un área específica, como un periodo determinado, un tipo de impuesto o una operación específica. En este artículo, nos centraremos en la fiscalización parcial y analizaremos su duración.

¿Qué es una fiscalización parcial?

Una fiscalización parcial es un procedimiento que la SUNAT realiza para verificar el cumplimiento de una obligación tributaria específica o un periodo determinado. A diferencia de la fiscalización integral, que abarca todos los aspectos de la actividad del contribuyente, la fiscalización parcial se enfoca en un área específica, como:

- Un periodo determinado: La SUNAT puede centrarse en la revisión de las operaciones del contribuyente durante un periodo específico, como un trimestre o un año fiscal.

- Un tipo de impuesto: La fiscalización puede enfocarse en la verificación del pago de un impuesto específico, como el Impuesto a la Renta o el Impuesto General a las Ventas (IGV).

- Una operación específica: La SUNAT puede investigar una operación en particular, como una importación, una exportación o una compraventa.

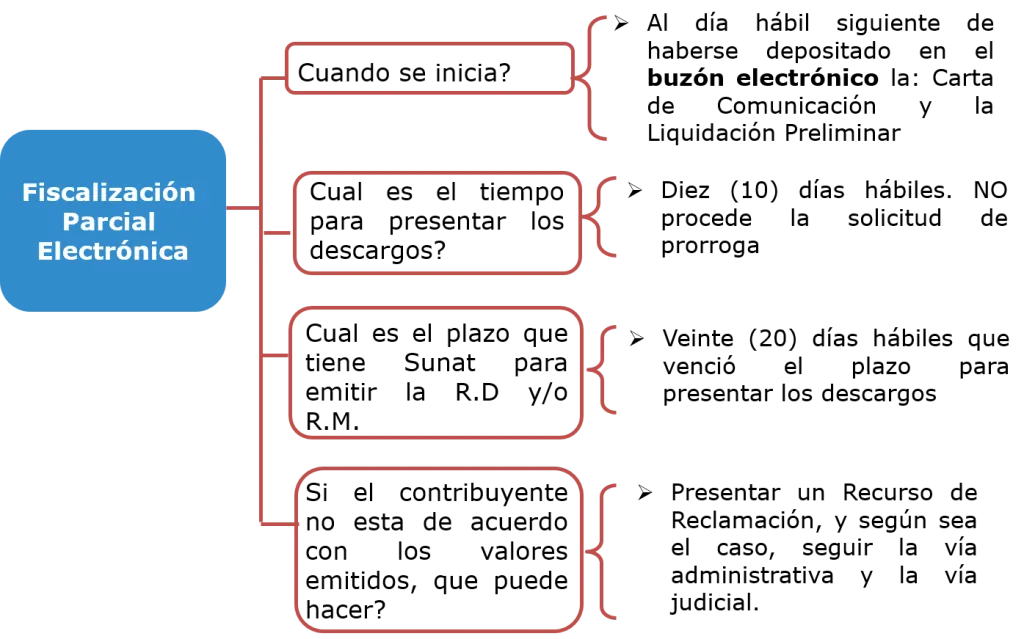

La fiscalización parcial se inicia mediante un requerimiento y una carta autorizados por la SUNAT, y termina con la notificación de una Resolución de Determinación que establece la conformidad, la deuda tributaria o una devolución de impuestos en caso de pagos en exceso. Si durante la fiscalización se detectan infracciones tributarias, también se notifican las Resoluciones de Multa correspondientes.

Duración de una fiscalización parcial

La duración de una fiscalización parcial no está definida en forma rígida, ya que depende de diversos factores, entre ellos:

- Complejidad del caso: Una fiscalización parcial de una operación simple puede resolverse en un plazo breve, mientras que una fiscalización que involucra una gran cantidad de información o transacciones complejas puede tardar más tiempo.

- Colaboración del contribuyente: La cooperación del contribuyente en la entrega de la información solicitada y la asistencia durante el proceso de fiscalización puede acelerar el proceso.

- Recursos de la SUNAT: La disponibilidad de personal y recursos de la SUNAT también influye en la duración del proceso de fiscalización.

Sin embargo, la Ley del Procedimiento Administrativo Tributario (Ley 27444) establece algunos plazos generales para la fiscalización:

- Plazo máximo para la notificación del inicio de la fiscalización: La SUNAT tiene un plazo máximo de 12 meses , contados a partir del día siguiente a la fecha de la última presentación de la declaración jurada del período fiscal a que se refiere la fiscalización, para notificar el inicio de la fiscalización parcial.

- Plazo máximo para la conclusión de la fiscalización: La SUNAT tiene un plazo máximo de 18 meses , contados a partir del día siguiente a la fecha de la notificación del inicio de la fiscalización, para concluir la fiscalización parcial.

Tener en cuenta que estos plazos pueden ser modificados por la SUNAT en casos especiales, mediante resolución fundada.

¿Qué pasa si la SUNAT no cumple con los plazos?

Si la SUNAT no cumple con los plazos establecidos para la notificación del inicio o la conclusión de la fiscalización, el contribuyente puede presentar una solicitud de ampliación de plazo o una solicitud de suspensión del proceso de fiscalización.

En caso de que la SUNAT no responda a la solicitud en un plazo de 30 días, el contribuyente puede presentar un recurso de reconsideración ante la propia SUNAT. Si la SUNAT no resuelve el recurso en un plazo de 30 días, el contribuyente puede presentar una acción judicial ante el Tribunal Fiscal.

Recomendaciones para afrontar una fiscalización parcial

Para afrontar una fiscalización parcial de forma efectiva, el contribuyente puede seguir las siguientes recomendaciones:

- Mantener una buena organización de la información: Es fundamental contar con una adecuada organización de la documentación y los registros contables para facilitar la entrega de la información solicitada por la SUNAT.

- Colaborar con la SUNAT: La colaboración con la SUNAT durante el proceso de fiscalización puede agilizar el proceso y evitar posibles malentendidos.

- Conocer los derechos y obligaciones: Es importante que el contribuyente conozca sus derechos y obligaciones en materia tributaria para poder defenderse de manera adecuada.

- Asesoramiento profesional: Contar con el asesoramiento de un profesional especializado en temas tributarios puede ser de gran ayuda para afrontar una fiscalización parcial.

Consultas habituales

¿Qué pasa si no se cumple con el plazo de la fiscalización?

Si la SUNAT no cumple con los plazos establecidos para la notificación del inicio o la conclusión de la fiscalización, el contribuyente puede presentar una solicitud de ampliación de plazo o una solicitud de suspensión del proceso de fiscalización. Si la SUNAT no responde a la solicitud en un plazo de 30 días, el contribuyente puede presentar un recurso de reconsideración ante la propia SUNAT. Si la SUNAT no resuelve el recurso en un plazo de 30 días, el contribuyente puede presentar una acción judicial ante el Tribunal Fiscal.

¿Qué sucede si la SUNAT encuentra errores en la contabilidad?

Si la SUNAT encuentra errores en la contabilidad del contribuyente, puede emitir una Resolución de Determinación que establezca una deuda tributaria o una devolución de impuestos en caso de pagos en exceso. Si se detectan infracciones tributarias, también se notifican las Resoluciones de Multa correspondientes.

¿Puedo apelar una Resolución de Determinación o una Resolución de Multa?

Sí, el contribuyente puede apelar una Resolución de Determinación o una Resolución de Multa ante el Tribunal Fiscal. El plazo para presentar la apelación es de 30 días hábiles, contados a partir del día siguiente a la notificación de la resolución.

¿Qué tipos de información puede solicitar la SUNAT durante una fiscalización parcial?

La SUNAT puede solicitar la información que considere necesaria para verificar el cumplimiento de la obligación tributaria. Esta información puede incluir, entre otras, los siguientes documentos:

- Registros contables: Libros de contabilidad, balances, estados de resultados, etc.

- Facturas y comprobantes de pago: Facturas de compra y venta, boletas de venta, recibos por honorarios, etc.

- Documentos de importación y exportación: Declaraciones de importación, declaraciones de exportación, etc.

- Contratos: Contratos de compraventa, contratos de arrendamiento, etc.

- Correspondencia: Cartas, correos electrónicos, etc.

La duración de una fiscalización parcial es variable y depende de diversos factores, como la complejidad del caso, la colaboración del contribuyente y los recursos de la SUNAT. Sin embargo, la Ley del Procedimiento Administrativo Tributario (Ley 27444) establece plazos generales para la notificación del inicio y la conclusión de la fiscalización. Es importante que el contribuyente conozca sus derechos y obligaciones en materia tributaria y que se prepare adecuadamente para afrontar una fiscalización parcial.

El mejor consejo para evitar problemas durante una fiscalización es mantener una buena organización de la información, colaborar con la SUNAT y contar con el asesoramiento de un profesional especializado en temas tributarios.

Artículos Relacionados