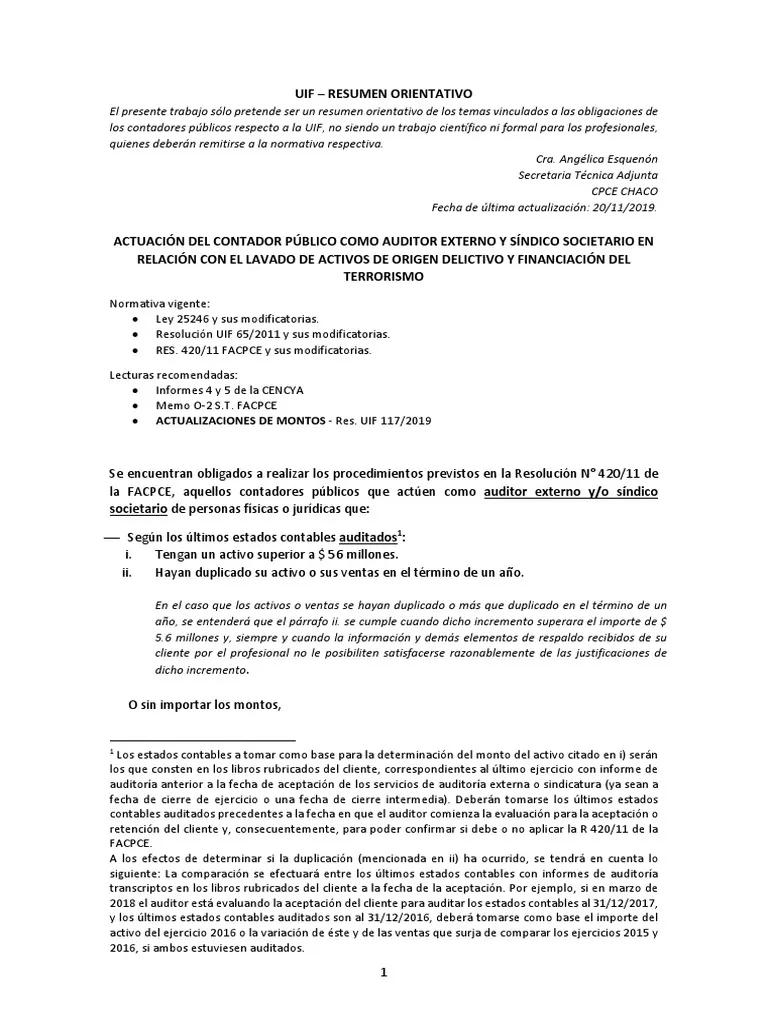

En el ámbito de la auditoría financiera, la lucha contra el lavado de dinero y la financiación del terrorismo es una prioridad. La Unidad de Información Financiera (UIF) juega un papel crucial en este combate, y los auditores tienen un rol fundamental en la detección e información de actividades sospechosas. Este artículo te guiará a través de las complejidades de la nota UIF en un informe de auditoría, explicando cuándo y cómo se debe incluir, y las consecuencias de no hacerlo.

- ¿Qué es la UIF y por Qué es Importante para los Auditores?

- ¿Qué Operaciones Deben Ser Comunicadas a la UIF?

- ¿Cuándo Debe Incluirse una Nota UIF en un Informe de Auditoría?

- ¿Cómo Se Debe Redactar una Nota UIF en un Informe de Auditoría?

- ¿Cuáles Son las Consecuencias de No Informar a la UIF?

- Lo que necesits saber sobre Notas UIF en Informes de Auditoría

- ¿Qué pasa si un auditor sospecha de una operación pero no tiene suficiente evidencia para confirmarla?

- ¿Qué tipo de información confidencial no se debe incluir en una nota UIF?

- ¿Qué pasa si un auditor una operación sospechosa después de haber emitido un informe de auditoría?

- ¿Qué recursos están disponibles para los auditores para ayudarles a identificar operaciones sospechosas?

¿Qué es la UIF y por Qué es Importante para los Auditores?

La UIF es un organismo gubernamental responsable de recibir, analizar y procesar información sobre operaciones sospechosas que podrían estar relacionadas con el lavado de dinero o la financiación del terrorismo. La UIF trabaja en estrecha colaboración con otras agencias de inteligencia y aplicación de la ley para prevenir y combatir estas actividades ilícitas.

Los auditores, por su acceso a la información financiera de las empresas, tienen una posición privilegiada para detectar operaciones sospechosas. La obligación de informar a la UIF es crucial para la protección del sistema financiero y la seguridad nacional.

¿Qué Operaciones Deben Ser Comunicadas a la UIF?

La UIF establece un marco legal que define las operaciones que deben ser comunicadas. Estas operaciones, generalmente conocidas como Operaciones Sospechosas, incluyen:

- Transacciones inusuales o sin justificación económica: Depósitos o retiros de grandes sumas de dinero sin un motivo aparente.

- Operaciones en efectivo por encima de los límites establecidos: La legislación suele establecer límites para las transacciones en efectivo, y las operaciones que superen estos límites deben ser reportadas.

- Transacciones complejas o estructuradas: Operaciones que se dividen en partes más pequeñas para evitar la detección.

- Transacciones con personas o empresas que figuran en listas de sanciones internacionales: La UIF publica listas de personas y empresas sancionadas por actividades relacionadas con el lavado de dinero o la financiación del terrorismo.

- Operaciones con clientes que presentan un alto riesgo de lavado de dinero o financiación del terrorismo: Los auditores deben estar atentos a clientes que operan en sectores de alto riesgo, como casinos, casas de cambio o empresas de envío de dinero.

- Operaciones que se realizan a través de cuentas offshore o paraísos fiscales: Estas operaciones pueden ser utilizadas para ocultar la procedencia de los fondos.

- Operaciones que se realizan a través de cuentas anónimas o con nombres falsos: La falta de transparencia en la identidad de los clientes es un indicador de posible actividad ilícita.

- Operaciones que se realizan con métodos de pago inusuales o poco comunes: El uso de criptomonedas o métodos de pago anónimos puede ser un indicador de actividad ilícita.

Es importante recordar que la lista anterior no es exhaustiva y que la UIF puede actualizar sus criterios de sospecha en cualquier momento. Los auditores deben mantenerse informados sobre las últimas regulaciones y directrices.

¿Cuándo Debe Incluirse una Nota UIF en un Informe de Auditoría?

La inclusión de una nota UIF en un informe de auditoría depende de la naturaleza de las operaciones que se han detectado y del criterio profesional del auditor. En general, una nota UIF se debe incluir cuando:

- Se han detectado operaciones sospechosas que podrían estar relacionadas con el lavado de dinero o la financiación del terrorismo.

- El auditor no puede obtener suficiente evidencia para determinar la legitimidad de las operaciones.

- El auditor tiene dudas razonables sobre la veracidad de la información proporcionada por el cliente.

- El auditor tiene conocimiento de que el cliente está involucrado en actividades ilícitas.

Es importante destacar que la decisión de incluir una nota UIF es una decisión profesional que debe ser tomada por el auditor de forma independiente y con base en su juicio profesional.

¿Cómo Se Debe Redactar una Nota UIF en un Informe de Auditoría?

La redacción de una nota UIF en un informe de auditoría debe ser precisa, concisa y objetiva. La nota debe incluir la siguiente información:

- Descripción detallada de las operaciones sospechosas.

- Explicación de los motivos por los que se considera que las operaciones son sospechosas.

- Evidencia que sustenta las sospechas.

- Fecha de la operación o período al que se refiere la nota.

- Identificación del cliente o empresa involucrada en la operación.

- Nombre del auditor que ha detectado la operación sospechosa.

- Declaración de que la nota se está presentando a la UIF.

La nota UIF debe estar separada del resto del informe de auditoría y debe ser claramente identificada como una nota UIF. La nota debe ser redactada de forma que sea fácil de entender y que no revele información confidencial que pueda poner en peligro la investigación de la UIF.

¿Cuáles Son las Consecuencias de No Informar a la UIF?

La falta de información a la UIF sobre operaciones sospechosas puede tener graves consecuencias para los auditores. Las consecuencias pueden incluir:

- Multas y sanciones económicas.

- Pérdida de la licencia profesional.

- Responsabilidad penal.

- Daño a la reputación profesional.

Es importante que los auditores comprendan la importancia de la lucha contra el lavado de dinero y la financiación del terrorismo y que cumplan con las obligaciones legales de informar a la UIF sobre las operaciones sospechosas. La falta de información puede tener consecuencias graves tanto para el auditor como para la sociedad en general.

Lo que necesits saber sobre Notas UIF en Informes de Auditoría

¿Qué pasa si un auditor sospecha de una operación pero no tiene suficiente evidencia para confirmarla?

Si el auditor sospecha de una operación pero no tiene suficiente evidencia para confirmarla, debe informar a la UIF de la sospecha. La UIF evaluará la información proporcionada por el auditor y determinará si se justifica una investigación más profunda.

¿Qué tipo de información confidencial no se debe incluir en una nota UIF?

La información confidencial que no se debe incluir en una nota UIF incluye:

- Información personal del cliente, como su dirección o número de teléfono.

- Información financiera confidencial, como el saldo de la cuenta del cliente.

- Información que pueda poner en peligro la investigación de la UIF.

¿Qué pasa si un auditor una operación sospechosa después de haber emitido un informe de auditoría?

Si un auditor una operación sospechosa después de haber emitido un informe de auditoría, debe informar a la UIF lo antes posible. El auditor también debe considerar si es necesario modificar el informe de auditoría para reflejar la nueva información.

¿Qué recursos están disponibles para los auditores para ayudarles a identificar operaciones sospechosas?

Los auditores pueden acceder a una variedad de recursos para ayudarles a identificar operaciones sospechosas, incluyendo:

- Tutorials y directrices de la UIF.

- Capacitación y cursos sobre la lucha contra el lavado de dinero y la financiación del terrorismo.

- Software de análisis de transacciones.

- Líneas de ayuda y recursos de informes de la UIF.

La inclusión de una nota UIF en un informe de auditoría es una responsabilidad importante que los auditores deben asumir para proteger el sistema financiero y la seguridad nacional. Los auditores deben estar familiarizados con las regulaciones y directrices de la UIF y deben estar preparados para informar sobre las operaciones sospechosas que detecten. La falta de información puede tener consecuencias graves tanto para el auditor como para la sociedad en general.

Artículos Relacionados