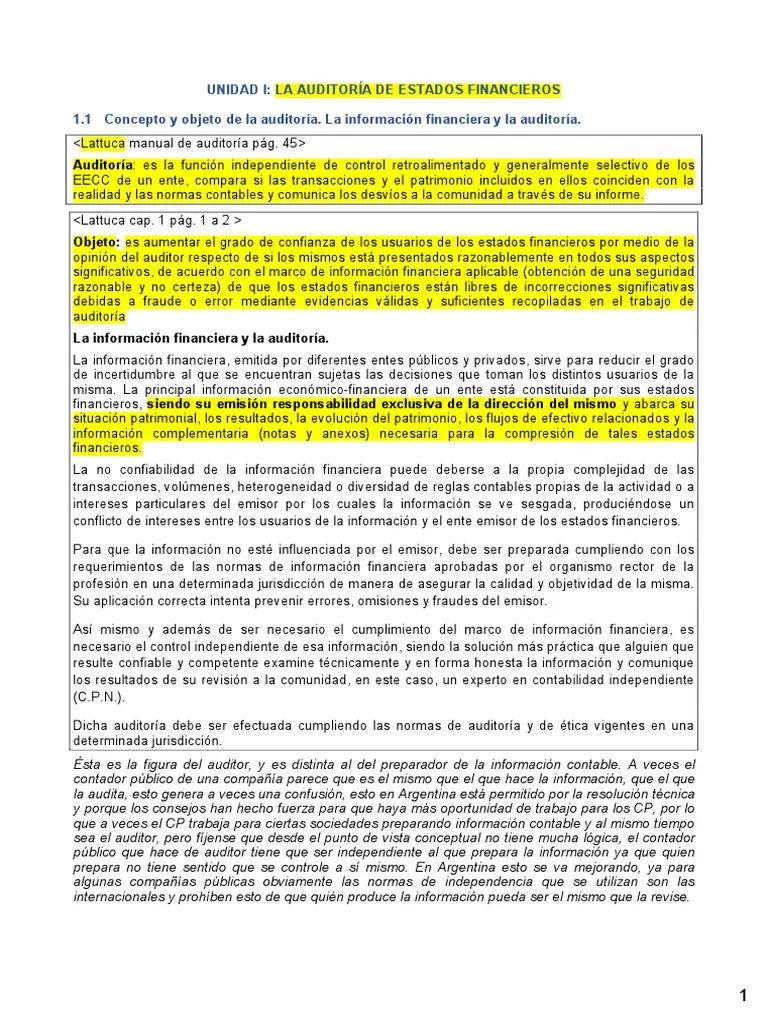

En el entorno globalizado de hoy, las empresas operan a través de fronteras, estableciendo filiales, sucursales o realizando inversiones en el extranjero. Esta expansión internacional trae consigo la necesidad de auditar los balances de las entidades extranjeras, un proceso que presenta desafíos únicos y exige un profundo conocimiento de las normas contables internacionales y las regulaciones locales. El Consejo Profesional de Ciencias Económicas (CPCE) juega un papel fundamental en la supervisión y regulación de la auditoría de balances extranjeros, asegurando la calidad y confiabilidad de la información financiera internacional.

- La Importancia de la Auditoría de Balances Extranjeros

- El Rol del CPCE en la Auditoría de Balances Extranjeros

- Pasos en la Auditoría de Balances Extranjeros

- Normas y Estándares de Auditoría de Balances Extranjeros

- Consultas Habituales sobre Auditoría de Balances Extranjeros

- ¿Qué es un balance extranjero?

- ¿Por qué es importante la auditoría de balances extranjeros?

- ¿Qué tipo de información se audita en un balance extranjero?

- ¿Cuáles son los principales desafíos en la auditoría de balances extranjeros?

- ¿Qué normas y estándares se aplican en la auditoría de balances extranjeros?

- ¿Cómo puedo encontrar un auditor para mi balance extranjero?

La Importancia de la Auditoría de Balances Extranjeros

La auditoría de balances extranjeros es un proceso crucial para las empresas que operan en el exterior. Su importancia radica en:

- Cumplimiento Normativo: Las empresas deben cumplir con las leyes y regulaciones contables de los países donde operan, incluyendo la presentación de estados financieros auditados.

- Toma de Decisiones Informada: La información financiera confiable es esencial para que los inversores, acreedores y otros stakeholders tomen decisiones informadas sobre la empresa.

- Gestión de Riesgos: La auditoría identifica y mitiga los riesgos financieros asociados con las operaciones internacionales, como el fraude, la corrupción y el incumplimiento de las normas contables.

- Protección de la Reputación: Una auditoría independiente y confiable protege la reputación de la empresa y la confianza de los stakeholders.

El Rol del CPCE en la Auditoría de Balances Extranjeros

El CPCE, como entidad reguladora de la profesión contable en Argentina, desempeña un papel crucial en la supervisión y regulación de la auditoría de balances extranjeros. Sus funciones incluyen:

- Establecimiento de Normas: El CPCE establece normas y estándares de auditoría que deben ser aplicados por los auditores, asegurando la calidad y consistencia de las prácticas de auditoría.

- Supervisión de Auditores: El CPCE supervisa y controla las actividades de los auditores, verificando que cumplan con las normas y estándares establecidos.

- Capacitación y Actualización: El CPCE ofrece programas de capacitación y actualización profesional para auditores, manteniéndolos informados sobre las últimas tendencias y mejores prácticas en la auditoría de balances extranjeros.

- Resolución de Controversias: El CPCE actúa como mediador en caso de controversias entre auditores y empresas, garantizando la resolución justa de los conflictos.

Desafíos en la Auditoría de Balances Extranjeros

La auditoría de balances extranjeros presenta desafíos únicos que requieren de habilidades y experiencia específicas. Entre los principales desafíos se encuentran:

- Diferencias en las Normas Contables: Los diferentes países tienen normas contables únicas, lo que puede generar dificultades en la consolidación de los estados financieros de las empresas multinacionales.

- Barreras Idiomáticas y Culturales: La comunicación con los equipos de contabilidad y auditoría locales puede ser compleja debido a las diferencias lingüísticas y culturales.

- Acceso a la Información: Obtener la información financiera necesaria para la auditoría puede ser un desafío, especialmente en países con regulaciones y prácticas contables diferentes.

- Riesgos Políticos y Económicos: Los riesgos políticos y económicos de los países extranjeros pueden afectar la confiabilidad de la información financiera y la capacidad de los auditores para realizar su trabajo de manera independiente.

Pasos en la Auditoría de Balances Extranjeros

La auditoría de balances extranjeros sigue un proceso sistemático que implica varios pasos:

- Planificación: El auditor define el alcance de la auditoría, identifica los riesgos y establece los procedimientos de auditoría.

- Revisión de la Información Financiera: El auditor revisa los estados financieros de la empresa extranjera, verificando la precisión y consistencia de la información.

- Prueba de Saldos: El auditor realiza pruebas de saldo para verificar la exactitud de los saldos de las cuentas contables.

- Evaluación de los Controles Internos: El auditor evalúa la eficacia de los controles internos de la empresa extranjera para prevenir errores y fraudes.

- Evaluación de los Riesgos: El auditor identifica y evalúa los riesgos financieros y operativos asociados con las operaciones internacionales de la empresa.

- Emisión del Informe de Auditoría: El auditor emite un informe de auditoría que describe los hallazgos de la auditoría y expresa una opinión sobre la razonabilidad de los estados financieros.

Normas y Estándares de Auditoría de Balances Extranjeros

La auditoría de balances extranjeros se rige por normas y estándares internacionales que garantizan la calidad y consistencia de las prácticas de auditoría. Las normas más relevantes incluyen:

- Normas Internacionales de Auditoría (ISA): Las ISA son un conjunto de normas de auditoría emitidas por la Federación Internacional de Contadores (IFAC) que establecen los principios y procedimientos para la auditoría de estados financieros.

- Normas Internacionales de Información Financiera (NIIF): Las NIIF son un conjunto de normas contables emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB) que establecen los principios para la presentación de estados financieros.

Consultas Habituales sobre Auditoría de Balances Extranjeros

¿Qué es un balance extranjero?

Un balance extranjero es un estado financiero que refleja la situación financiera de una empresa que opera en un país diferente al país de origen. Puede ser un balance de una filial, sucursal o inversión extranjera.

¿Por qué es importante la auditoría de balances extranjeros?

La auditoría de balances extranjeros es importante para garantizar la confiabilidad de la información financiera de las empresas que operan en el exterior. Esto es esencial para los inversores, acreedores y otros stakeholders que toman decisiones basadas en la información financiera.

¿Qué tipo de información se audita en un balance extranjero?

La auditoría de un balance extranjero abarca la revisión de todos los elementos del balance, incluyendo el activo, el pasivo, el patrimonio neto, los ingresos y los gastos. También se auditan las transacciones y operaciones que afectan a estos elementos.

¿Cuáles son los principales desafíos en la auditoría de balances extranjeros?

Los principales desafíos en la auditoría de balances extranjeros incluyen las diferencias en las normas contables, las barreras lingüísticas y culturales, el acceso a la información y los riesgos políticos y económicos.

¿Qué normas y estándares se aplican en la auditoría de balances extranjeros?

La auditoría de balances extranjeros se rige por las Normas Internacionales de Auditoría (ISA) y las Normas Internacionales de Información Financiera (NIIF).

¿Cómo puedo encontrar un auditor para mi balance extranjero?

El CPCE mantiene un registro de auditores que están calificados para auditar balances extranjeros. También puedes buscar auditores a través de asociaciones profesionales y empresas de auditoría independientes.

La auditoría de balances extranjeros es un proceso complejo que requiere de habilidades y experiencia específicas. El CPCE juega un papel fundamental en la supervisión y regulación de la auditoría de balances extranjeros, asegurando la calidad y confiabilidad de la información financiera internacional. Las empresas que operan en el exterior deben entender las normas y estándares de auditoría relevantes, así como los desafíos específicos de la auditoría de balances extranjeros, para garantizar el cumplimiento normativo y la protección de su reputación.

Artículos Relacionados