En un entorno donde la inflación erosiona constantemente el poder adquisitivo, es crucial que las empresas ajusten sus estados financieros para reflejar la realidad económica. El ajuste por inflación contable, conocido como CPBA (Conversión de Patrones de Balance a Precios de Adquisición), es una herramienta fundamental para lograr esta precisión. Este artículo profundiza en el concepto del CPBA, explicando su aplicación, los diferentes modelos de informe de auditoría y las mejores prácticas para su implementación.

¿Qué es el Ajuste por Inflación Contable (CPBA)?

El CPBA es un proceso contable que busca actualizar los estados financieros de una empresa para reflejar el impacto de la inflación en el valor de los activos y pasivos. En esencia, se trata de convertir los saldos contables expresados en precios históricos a precios de adquisición actuales. Este ajuste es particularmente importante en economías con alta inflación, donde la devaluación de la moneda puede distorsionar la imagen real de la situación financiera de una empresa.

¿Por qué es necesario el CPBA?

- Preservar la capacidad de comparación: El CPBA permite comparar los estados financieros de diferentes períodos, incluso cuando la inflación ha afectado el valor de los activos.

- Reflejar la realidad económica: El ajuste por inflación contable muestra una imagen más precisa de la situación financiera de la empresa, considerando el impacto de la devaluación de la moneda.

- Mejorar la toma de decisiones: Los estados financieros ajustados por inflación proporcionan información más confiable para la toma de decisiones estratégicas, como inversiones, financiamiento y planificación.

Cuándo Comienza el Ajuste por Inflación Contable

La decisión de implementar el CPBA no es un proceso automático. La normativa contable establece criterios específicos para determinar cuándo es necesario aplicar este ajuste. En general, se recomienda el CPBA cuando la inflación alcanza niveles significativos y afecta la capacidad de la empresa para generar ganancias reales.

Factores que determinan la necesidad del CPBA:

- Tasa de inflación: La normativa contable suele establecer un umbral de inflación para justificar el CPBA. Si la inflación supera este umbral, es probable que se requiera el ajuste.

- Naturaleza de los activos: Los activos con una vida útil prolongada, como la maquinaria y los edificios, son más susceptibles a la inflación. En estos casos, el CPBA puede ser más relevante.

- Impacto en la rentabilidad: Si la inflación está erosionando la rentabilidad de la empresa, el CPBA puede ser necesario para mostrar una imagen real de las ganancias.

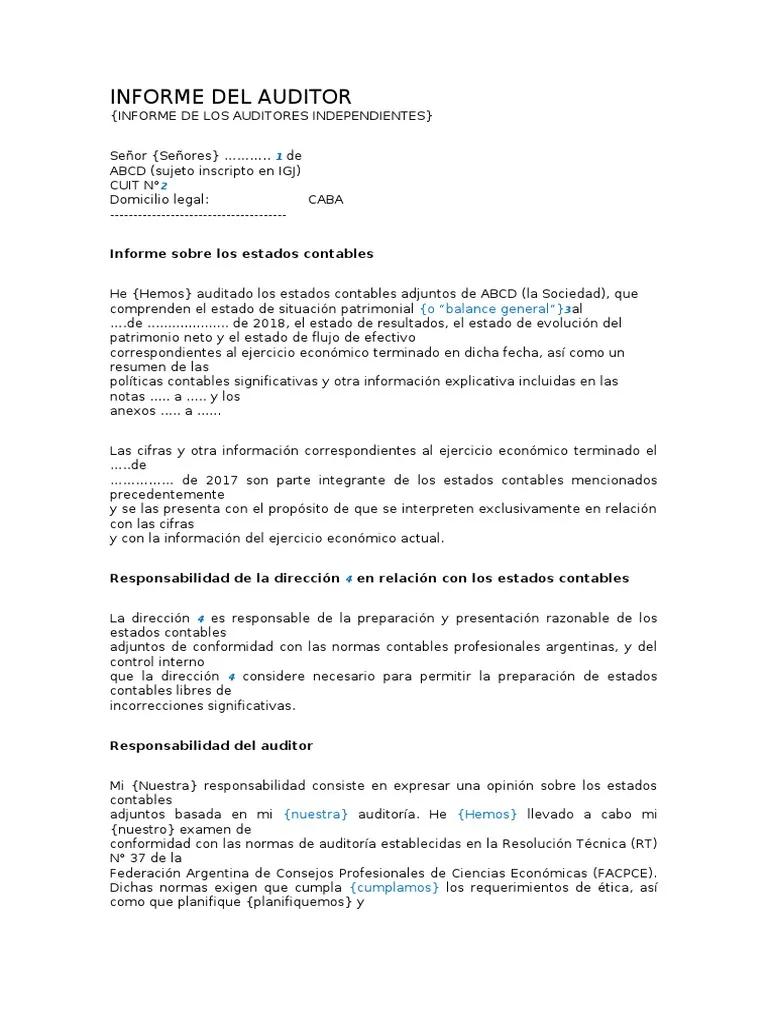

Modelos de Informe de Auditoría para el CPBA

El informe de auditoría del CPBA es un documento crucial que documenta el proceso de ajuste y sus resultados. Existen diferentes modelos de informe, y la elección del modelo adecuado depende de las necesidades específicas de la empresa y las normas contables aplicables.

Modelo de Informe Estándar

Este modelo presenta una descripción detallada del proceso de ajuste, incluyendo la metodología utilizada, los índices de inflación aplicados y los resultados obtenidos. El informe también debe incluir una sección que explique las implicaciones del CPBA en los estados financieros de la empresa.

Ejemplo de contenido del modelo de informe estándar:

- Breve descripción del CPBA y su objetivo.

- Metodología: Descripción detallada del método utilizado para el ajuste, incluyendo el índice de inflación utilizado.

- Resultados: Presentación de los estados financieros ajustados por inflación, incluyendo un análisis de las diferencias con los estados financieros originales.

- Conclusiones: Resumen de las implicaciones del CPBA en la situación financiera de la empresa.

Modelo de Informe Abreviado

Este modelo es más conciso que el modelo estándar y se utiliza cuando el impacto del CPBA en los estados financieros es relativamente pequeño. El informe abreviado suele incluir una descripción breve del proceso de ajuste, los resultados principales y las conclusiones más relevantes.

Ejemplo de contenido del modelo de informe abreviado:

- Descripción del CPBA: Breve descripción del proceso de ajuste y su objetivo.

- Principales resultados: Resumen de las diferencias más significativas entre los estados financieros originales y los estados financieros ajustados.

- Conclusiones: Resumen de las implicaciones del CPBA en la situación financiera de la empresa.

Mejores Prácticas para el CPBA

Para garantizar la precisión y la transparencia del proceso de ajuste por inflación contable, es importante seguir algunas mejores prácticas:

- Utilizar índices de inflación confiables: Los índices de inflación deben ser reconocidos y utilizados por organismos oficiales o instituciones financieras de renombre.

- Documentar el proceso de ajuste: Es crucial mantener un registro detallado de todos los pasos del proceso de ajuste, incluyendo los datos utilizados, los cálculos realizados y las decisiones tomadas.

- Realizar una revisión independiente: La revisión independiente del proceso de ajuste por un auditor externo puede garantizar la precisión y la transparencia de los resultados.

- Comunicar los resultados: Los resultados del CPBA deben ser comunicados a los stakeholders relevantes, incluyendo los accionistas, los acreedores y los inversores.

Consultas Habituales

¿Es obligatorio el CPBA?

No existe una obligación legal universal para aplicar el CPBA. La normativa contable de cada país establece sus propios criterios para determinar cuándo es necesario el ajuste por inflación contable. En algunos países, el CPBA es obligatorio para empresas con activos de gran valor, mientras que en otros países el ajuste es opcional.

¿Cómo se determina el índice de inflación adecuado?

El índice de inflación adecuado depende de la naturaleza de los activos y las condiciones económicas del país. Se recomienda utilizar índices de inflación oficiales, como el Índice de Precios al Consumidor (IPC) o el Índice de Precios al Productor (IPP).

¿Qué impacto tiene el CPBA en el valor de las acciones?

El CPBA puede tener un impacto significativo en el valor de las acciones, ya que refleja una imagen más precisa de la situación financiera de la empresa. Si el ajuste por inflación contable aumenta la rentabilidad de la empresa, esto puede aumentar el valor de las acciones. Sin embargo, si el ajuste reduce la rentabilidad, el valor de las acciones puede disminuir.

¿Qué es el CPBA acumulado?

El CPBA acumulado es la suma de los ajustes por inflación contable realizados en los períodos anteriores. Este valor se utiliza para determinar el impacto total de la inflación en el valor de los activos de la empresa.

El ajuste por inflación contable (CPBA) es una herramienta fundamental para mantener la precisión de los estados financieros en un entorno inflacionario. La aplicación del CPBA permite a las empresas reflejar la realidad económica, mejorar la toma de decisiones y preservar la capacidad de comparación entre diferentes períodos. La elección del modelo de informe de auditoría adecuado y la aplicación de las mejores prácticas garantizan la transparencia y la precisión del proceso de ajuste.

Artículos Relacionados