En el entorno empresarial, la confianza y la transparencia son pilares fundamentales. Para garantizar la solidez de las operaciones y la correcta gestión de los recursos, las empresas se apoyan en un conjunto de mecanismos que les permiten evaluar su desempeño y mitigar riesgos: los controles gerenciales. Estos controles son la base de una auditoría exitosa, ya que proporcionan evidencia de la eficacia de los procesos internos y la confiabilidad de la información financiera.

Una auditoría, por su parte, es un proceso independiente y objetivo que examina la información financiera de una empresa para determinar si se presenta de forma veraz y justa. Los controles gerenciales juegan un papel crucial en este proceso, ya que ayudan a los auditores a evaluar la probabilidad de errores materiales en los estados financieros.

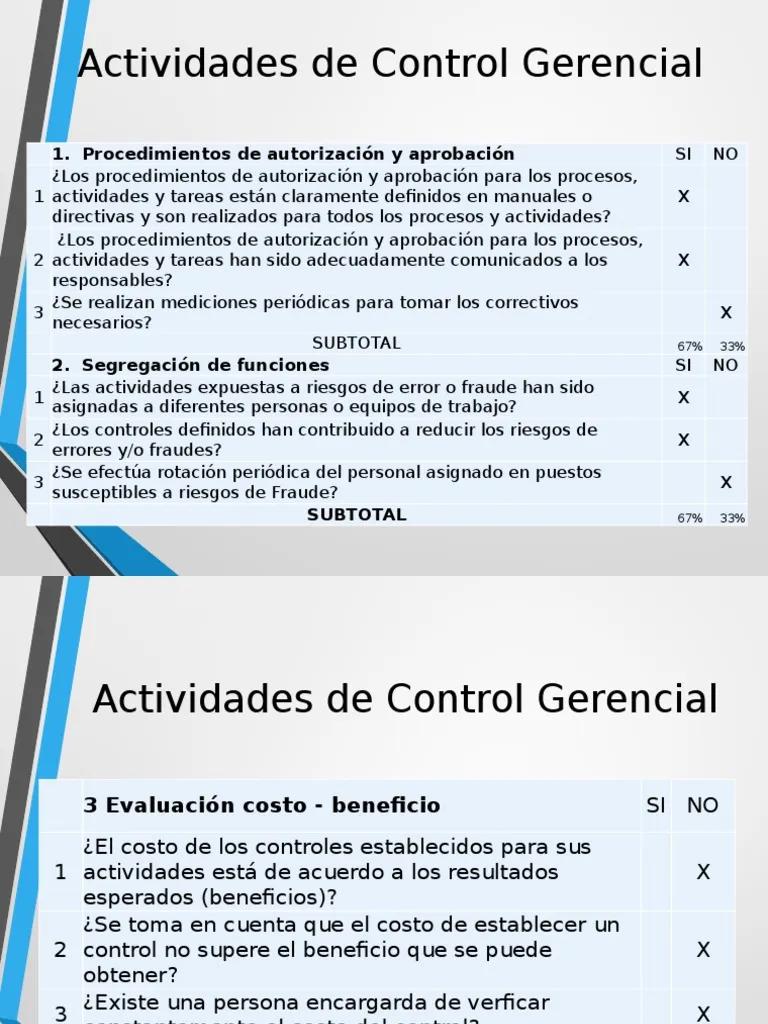

¿Qué son los Controles Gerenciales?

Los controles gerenciales son un conjunto de políticas, procedimientos y prácticas que las empresas implementan para asegurar la confiabilidad de la información financiera, la eficiencia de las operaciones, la salvaguarda de los activos y el cumplimiento de las leyes y regulaciones.

Estos controles abarcan una amplia gama de actividades, desde la aprobación de transacciones hasta la gestión de riesgos, y pueden ser de naturaleza preventiva, detectiva o correctiva.

Ejemplos de Controles Gerenciales

Algunos ejemplos comunes de controles gerenciales incluyen:

- Separación de funciones: Diferentes personas son responsables de tareas relacionadas con la autorización, registro y custodia de los activos. Esto ayuda a prevenir el fraude y los errores.

- Aprobaciones de transacciones: Las transacciones de alto valor o que implican riesgos específicos deben ser autorizadas por personal con autoridad adecuada.

- Reconciliaciones bancarias: Se comparan los registros internos de la empresa con los extractos bancarios para detectar discrepancias y errores.

- Sistemas de control interno: Se establecen políticas y procedimientos para garantizar la integridad de los datos, la seguridad de los sistemas de información y la protección de la información confidencial.

- Auditorías internas: Se realizan evaluaciones periódicas de los procesos y controles internos para identificar áreas de mejora.

- Monitoreo de riesgos: Se identifican, analizan y evalúan los riesgos que podrían afectar a la empresa, y se implementan medidas para mitigarlos.

La Importancia de los Controles Gerenciales en la Auditoría

Los controles gerenciales son esenciales para una auditoría exitosa por varias razones:

- Reducción del riesgo de errores materiales: Los controles efectivos ayudan a prevenir y detectar errores en los estados financieros, lo que reduce la probabilidad de que se presenten errores materiales.

- Mejora de la eficiencia de la auditoría: Los auditores pueden confiar en los controles internos de la empresa para reducir el alcance de su trabajo y concentrarse en áreas de mayor riesgo.

- Aumento de la confianza en la información financiera: La existencia de controles gerenciales sólidos genera confianza en la información financiera de la empresa, tanto para los inversores como para los acreedores.

- Cumplimiento de las normas y regulaciones: Los controles gerenciales ayudan a las empresas a cumplir con las normas y regulaciones legales y financieras aplicables.

Evaluación de los Controles Gerenciales

Los auditores deben evaluar la eficacia de los controles gerenciales de la empresa para determinar el riesgo de errores materiales en los estados financieros. Este proceso implica:

- Entender el entorno de control: Los auditores deben comprender la cultura de la empresa, la ética y la estructura organizativa para evaluar la importancia que se le da a los controles internos.

- Identificar y evaluar los riesgos: Los auditores deben identificar los riesgos que podrían afectar a la información financiera y evaluar la probabilidad y el impacto de estos riesgos.

- Prueba de los controles: Los auditores deben probar los controles clave para determinar si funcionan como se diseñaron y si son efectivos para mitigar los riesgos identificados.

- Documentación de las conclusiones: Los auditores deben documentar sus hallazgos y conclusiones sobre la eficacia de los controles gerenciales.

Recomendaciones para Mejorar los Controles Gerenciales

Para fortalecer los controles gerenciales y mejorar la confiabilidad de la información financiera, las empresas pueden considerar las siguientes recomendaciones:

- Establecer una cultura de control interno: Fomentar la importancia de los controles internos y la responsabilidad individual para su cumplimiento.

- Implementar un sistema de gestión de riesgos: Identificar, analizar y evaluar los riesgos que podrían afectar a la empresa y desarrollar estrategias para mitigarlos.

- Documentar los procesos y controles: Establecer políticas y procedimientos claros y concisos para cada proceso y control interno.

- Capacitar al personal: Proporcionar capacitación al personal sobre los controles internos, sus responsabilidades y las consecuencias de su incumplimiento.

- Realizar auditorías internas periódicas: Evaluar la eficacia de los controles internos de forma regular y tomar medidas correctivas cuando sea necesario.

- Mantenerse actualizado: Estar al tanto de las mejores prácticas y las nuevas regulaciones en materia de control interno.

¿Qué son los controles claves de auditoría?

Los controles claves de auditoría son aquellos que tienen un impacto significativo en la reducción del riesgo de errores materiales en los estados financieros. Los auditores se centran en evaluar estos controles con mayor profundidad, ya que su eficacia tiene un impacto directo en la confiabilidad de la información financiera.

¿Cómo se relaciona la auditoría interna con los controles gerenciales?

La auditoría interna juega un papel fundamental en el fortalecimiento de los controles gerenciales. Las auditorías internas ayudan a identificar áreas de mejora en los controles, evaluar su eficacia y proporcionar recomendaciones para su fortalecimiento. Esta información es valiosa para la gerencia y los auditores externos, ya que les permite tomar medidas para mejorar la calidad de los controles internos.

¿Qué pasa si los controles gerenciales no son efectivos?

Si los controles gerenciales no son efectivos, aumenta el riesgo de errores materiales en los estados financieros. Esto podría tener consecuencias negativas para la empresa, como:

- Pérdida de confianza de los inversores y acreedores: La información financiera inexacta puede erosionar la confianza de los inversores y acreedores, lo que dificulta la obtención de financiamiento.

- Sanciones legales y financieras: Las empresas pueden enfrentar sanciones legales y financieras si no cumplen con las normas y regulaciones en materia de control interno.

- Daño a la reputación: La falta de controles internos puede dañar la reputación de la empresa y afectar su imagen pública.

Los controles gerenciales son esenciales para garantizar la solidez de las operaciones de una empresa, la confiabilidad de la información financiera y el cumplimiento de las normas y regulaciones. Los auditores desempeñan un papel fundamental en la evaluación de la eficacia de estos controles, lo que permite a las empresas identificar áreas de mejora y tomar medidas para fortalecer su sistema de control interno. Una buena gestión de los controles gerenciales es fundamental para el éxito a largo plazo de cualquier empresa.

Artículos Relacionados