En el ámbito financiero, la gestión eficiente de los fondos es crucial para la estabilidad y el éxito de cualquier organización. Desde empresas privadas hasta entidades gubernamentales, el manejo responsable de los recursos económicos es una prioridad absoluta. Para garantizar la transparencia, la rendición de cuentas y la protección contra el fraude, la auditoría juega un papel fundamental. Los controles básicos de auditoría son herramientas esenciales que permiten a los auditores evaluar la eficacia de los procesos financieros y detectar posibles riesgos o irregularidades.

Este artículo explora en profundidad los controles básicos de auditoría en el manejo de fondos, proporcionando una información para comprender su importancia, aplicación y beneficios. Aprenderás sobre las diferentes categorías de controles, los pasos a seguir para implementarlos y las mejores prácticas para asegurar la integridad financiera de tu organización.

Introducción a los Controles Básicos de Auditoría

Los controles básicos de auditoría son procedimientos y mecanismos diseñados para mitigar los riesgos asociados con el manejo de fondos. Estos controles se implementan a lo largo del ciclo de gestión financiera, desde la recepción de fondos hasta la presentación de informes financieros. Su objetivo principal es prevenir errores, fraudes y malversaciones, asegurando la precisión, integridad y confiabilidad de las transacciones financieras.

Los controles básicos de auditoría se dividen en dos categorías principales:

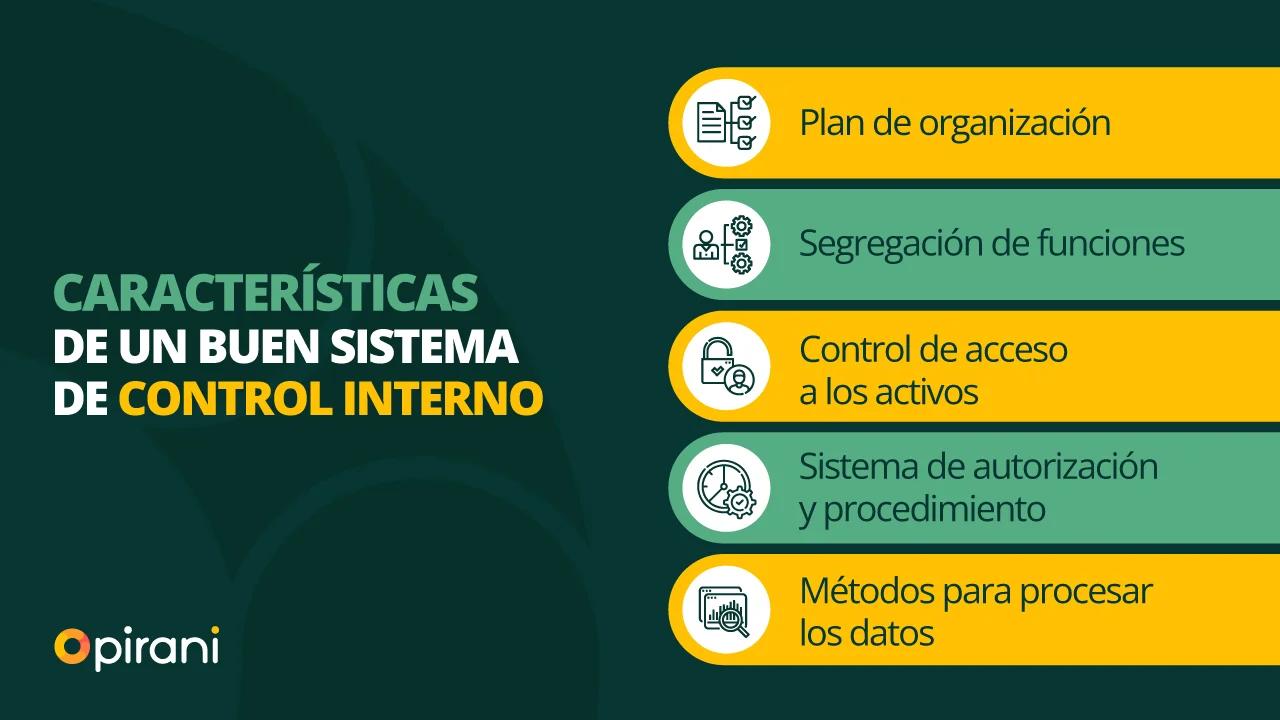

- Controles Preventivos: Estos controles se enfocan en evitar que ocurran errores o irregularidades en primer lugar. Algunos ejemplos de controles preventivos incluyen la separación de funciones, la autorización previa de transacciones y la implementación de políticas y procedimientos internos.

- Controles Detectivos: Estos controles están diseñados para identificar errores o irregularidades que ya hayan ocurrido. Algunos ejemplos de controles detectivos incluyen las conciliaciones bancarias, las auditorías internas y las revisiones de las transacciones financieras.

La combinación de controles preventivos y detectivos crea un sistema de defensa robusto que protege los fondos de la organización. La implementación de estos controles es responsabilidad de la gerencia, pero los auditores juegan un papel crucial en la evaluación de su eficacia y en la identificación de áreas de mejora.

Importancia de los Controles Básicos de Auditoría

Los controles básicos de auditoría son esenciales para el buen funcionamiento de cualquier organización por las siguientes razones:

- Protección de los Activos: Los controles ayudan a prevenir el robo, el desvío o la pérdida de activos financieros, asegurando la seguridad de los recursos de la organización.

- Precisión y Confiabilidad de los Informes Financieros: Los controles garantizan la precisión y confiabilidad de los estados financieros, proporcionando una imagen real de la situación financiera de la organización.

- Cumplimiento de las Normas Legales y Regulatorias: Los controles ayudan a cumplir con las leyes y regulaciones financieras, evitando sanciones legales y daños a la reputación de la organización.

- Prevención del Fraude: Los controles dificultan la comisión de fraudes financieros, protegiendo los intereses de la organización y de sus stakeholders.

- Mejora de la Eficiencia Operativa: Los controles ayudan a optimizar los procesos financieros, reduciendo errores, tiempos de procesamiento y costos.

- Aumento de la Confianza: La implementación de controles básicos de auditoría aumenta la confianza de los stakeholders, incluyendo inversores, clientes y empleados, en la gestión financiera de la organización.

Controles Básicos de Auditoría en el Manejo de Fondos

A continuación, se describen algunos de los controles básicos de auditoría más comunes en el manejo de fondos:

Separación de Funciones

Este control fundamental consiste en dividir las responsabilidades de las tareas financieras entre diferentes personas o departamentos. Por ejemplo, la persona que autoriza las transacciones no debe ser la misma que las registra o las concilia. La separación de funciones reduce el riesgo de errores y fraudes, ya que una persona no puede controlar todo el proceso financiero.

Autorización Previa de Transacciones

Todas las transacciones financieras deben ser autorizadas previamente por un individuo o departamento con la autoridad correspondiente. La autorización previa ayuda a prevenir transacciones no autorizadas o fraudulentas, asegurando que solo las transacciones válidas se procesen.

Conciliaciones Bancarias

Las conciliaciones bancarias son un control esencial para verificar la precisión de los registros financieros de la organización. Se compara el saldo bancario con el saldo del libro mayor de la organización para identificar cualquier diferencia o error. Las conciliaciones bancarias ayudan a detectar errores de registro, robos o fraudes, asegurando la precisión de los registros financieros.

Revisiones de las Transacciones

Las revisiones de las transacciones consisten en la revisión periódica de las transacciones financieras para detectar posibles errores o irregularidades. Las revisiones pueden ser realizadas por auditores internos o externos, y deben cubrir un amplio rango de transacciones, incluyendo pagos, recibos, transferencias bancarias y otras operaciones financieras.

Documentación Adecuada

La documentación adecuada es crucial para el manejo de fondos. Todos los documentos relacionados con las transacciones financieras deben ser completados, precisos y conservados de forma segura. La documentación adecuada facilita la auditoría, la investigación de fraudes y la rendición de cuentas.

Políticas y Procedimientos Internos

Las políticas y procedimientos internos establecen las reglas y directrices para el manejo de fondos. Estas políticas deben ser claras, concisas y accesibles para todos los empleados. Las políticas y procedimientos internos deben cubrir áreas como la autorización de transacciones, la gestión de efectivo, el control de inventarios y la presentación de informes financieros.

Auditorías Internas

Las auditorías internas son evaluaciones periódicas de los controles financieros de la organización, realizadas por un equipo interno de auditores. Las auditorías internas ayudan a identificar áreas de riesgo, evaluar la eficacia de los controles y recomendar mejoras en los procesos financieros.

Auditorías Externas

Las auditorías externas son realizadas por auditores independientes y objetivos, que evalúan los estados financieros de la organización y la eficacia de sus controles internos. Las auditorías externas proporcionan una opinión independiente sobre la precisión y confiabilidad de los estados financieros, aumentando la confianza de los stakeholders.

Beneficios de Implementar Controles Básicos de Auditoría

La implementación de controles básicos de auditoría proporciona numerosos beneficios a las organizaciones, incluyendo:

- Reducción del Riesgo de Fraude y Errores: Los controles ayudan a prevenir errores y fraudes financieros, protegiendo los activos de la organización.

- Mejora de la Eficiencia Operativa: Los controles ayudan a optimizar los procesos financieros, reduciendo errores y tiempos de procesamiento.

- Cumplimiento de las Normas Legales y Regulatorias: Los controles ayudan a cumplir con las leyes y regulaciones financieras, evitando sanciones legales y daños a la reputación de la organización.

- Aumento de la Confianza: La implementación de controles básicos de auditoría aumenta la confianza de los stakeholders, incluyendo inversores, clientes y empleados, en la gestión financiera de la organización.

- Mejora de la Gobernanza Corporativa: Los controles ayudan a fortalecer la gobernanza corporativa, asegurando la transparencia, la rendición de cuentas y la responsabilidad.

- Protección de la Reputación: La implementación de controles básicos de auditoría protege la reputación de la organización, evitando escándalos financieros y daños a la imagen pública.

Recomendaciones para Implementar Controles Básicos de Auditoría

Para implementar controles básicos de auditoría de forma efectiva, se recomienda seguir las siguientes prácticas:

- Identificar y Evaluar los Riesgos: Es crucial identificar y evaluar los riesgos financieros a los que está expuesta la organización. Esto permitirá enfocar los controles en las áreas más vulnerables.

- Diseñar y Implementar Controles Adecuados: Los controles deben ser diseñados y implementados de forma que sean efectivos para mitigar los riesgos identificados.

- Documentar los Controles: Es esencial documentar los controles de forma clara y concisa, incluyendo las responsabilidades, los procedimientos y las expectativas.

- Capacitar al Personal: El personal debe estar capacitado sobre los controles básicos de auditoría y sus responsabilidades en la aplicación de los mismos.

- Monitorear y Evaluar los Controles: Los controles deben ser monitoreados y evaluados periódicamente para asegurar su eficacia y realizar ajustes si es necesario.

- Adaptar los Controles a las Necesidades de la Organización: Los controles deben ser adaptados a las necesidades específicas de la organización, teniendo en cuenta su tamaño, complejidad y sector de actividad.

Consultas Habituales

¿Qué es una auditoría financiera?

Una auditoría financiera es una evaluación independiente y objetiva de los estados financieros de una organización, realizada por un auditor externo. El objetivo de la auditoría es expresar una opinión sobre si los estados financieros están presentados de forma razonable, de acuerdo con los principios contables generalmente aceptados.

¿Quién realiza las auditorías financieras?

Las auditorías financieras son realizadas por auditores externos, que son profesionales independientes y calificados que tienen la experiencia y los conocimientos necesarios para evaluar los estados financieros de una organización.

¿Cuáles son los tipos de auditorías financieras?

Existen diferentes tipos de auditorías financieras, incluyendo:

- Auditoría de estados financieros: Es la auditoría más común, donde se evalúa la precisión y confiabilidad de los estados financieros de una organización.

- Auditoría de cumplimiento: Se enfoca en evaluar el cumplimiento de la organización con las leyes y regulaciones financieras.

- Auditoría de desempeño: Se enfoca en evaluar la eficiencia y eficacia de las operaciones financieras de la organización.

- Auditoría de fraude: Se enfoca en investigar posibles fraudes financieros en la organización.

¿Qué es un informe de auditoría?

Un informe de auditoría es un documento que resume los hallazgos de la auditoría financiera. El informe incluye una opinión sobre los estados financieros, así como una descripción de cualquier hallazgo significativo, recomendaciones y conclusiones.

¿Qué es un control interno?

Un control interno es un proceso diseñado e implementado por la gerencia para proporcionar una seguridad razonable sobre el logro de los objetivos de la organización en las siguientes áreas:

- Eficiencia y eficacia de las operaciones: Asegurar que las operaciones de la organización se llevan a cabo de forma eficiente y eficaz.

- Confiabilidad de la información financiera: Asegurar la precisión, integridad y confiabilidad de la información financiera.

- Cumplimiento de las leyes y regulaciones: Asegurar el cumplimiento de las leyes y regulaciones financieras.

¿Cuáles son los componentes de un sistema de control interno?

Un sistema de control interno efectivo debe incluir los siguientes componentes:

- Ambiente de Control: El tono general de la organización y su compromiso con la ética y la integridad.

- Evaluación de Riesgos: La identificación y evaluación de los riesgos financieros a los que está expuesta la organización.

- Actividades de Control: Los procedimientos y mecanismos diseñados para mitigar los riesgos financieros.

- Información y Comunicación: La comunicación efectiva de la información financiera y de los controles internos a todos los niveles de la organización.

- Monitoreo: La evaluación periódica de la eficacia de los controles internos y la implementación de acciones correctivas si es necesario.

Los controles básicos de auditoría son herramientas esenciales para garantizar la integridad financiera de cualquier organización. La implementación de estos controles ayuda a prevenir errores, fraudes y malversaciones, asegurando la precisión, integridad y confiabilidad de las transacciones financieras. La combinación de controles preventivos y detectivos crea un sistema de defensa robusto que protege los fondos de la organización.

Para implementar controles básicos de auditoría de forma efectiva, es crucial identificar y evaluar los riesgos, diseñar y implementar controles adecuados, documentar los controles, capacitar al personal, monitorear y evaluar los controles, y adaptar los controles a las necesidades de la organización. La implementación de estos controles proporciona numerosos beneficios, incluyendo la reducción del riesgo de fraude y errores, la mejora de la eficiencia operativa, el cumplimiento de las normas legales y regulatorias, el aumento de la confianza y la protección de la reputación.

La auditoría juega un papel fundamental en la evaluación de la eficacia de los controles básicos de auditoría y en la identificación de áreas de mejora. La colaboración entre la gerencia y los auditores es esencial para garantizar la integridad financiera de la organización y la protección de sus activos.

Artículos Relacionados