En el entorno empresarial, la gestión eficiente de las cuentas por cobrar es crucial para la salud financiera de cualquier organización. Un sistema de control interno sólido y bien implementado es la base para garantizar la integridad de los registros contables y la recuperación oportuna de los saldos pendientes. Este artículo profundiza en el control interno de las cuentas por cobrar, investigando sus diferentes aspectos, desde la auditoría hasta las mejores prácticas para optimizar la gestión de los créditos.

- Importancia del Control Interno en las Cuentas por Cobrar

- Componentes Clave del Control Interno de Cuentas por Cobrar

- Auditoría de Cuentas por Cobrar

- Recomendaciones para Mejorar el Control Interno de Cuentas por Cobrar

- Consultas Habituales

- ¿Qué es un sistema de control interno?

- ¿Por qué es importante el control interno de las cuentas por cobrar?

- ¿Cuáles son los componentes clave del control interno de las cuentas por cobrar?

- ¿Qué es una auditoría de cuentas por cobrar?

- ¿Qué puedo hacer para mejorar el control interno de las cuentas por cobrar en mi empresa?

Importancia del Control Interno en las Cuentas por Cobrar

El control interno de las cuentas por cobrar es un conjunto de políticas, procedimientos y prácticas que buscan prevenir errores, fraudes y pérdidas financieras relacionadas con la gestión de los créditos. Un sistema de control interno efectivo asegura:

- Precisión y confiabilidad de los registros contables: La información financiera debe ser exacta y confiable para la toma de decisiones estratégicas.

- Protección de los activos de la empresa: Se minimiza el riesgo de pérdidas por deudas incobrables o fraudes.

- Cumplimiento de las leyes y regulaciones: Las empresas deben cumplir con las normas contables y legales aplicables a la gestión de las cuentas por cobrar.

- Mejora de la eficiencia operativa: Un sistema de control interno bien establecido facilita la gestión de los procesos de cobranza y reduce los tiempos de respuesta.

Componentes Clave del Control Interno de Cuentas por Cobrar

El control interno de las cuentas por cobrar se compone de varios elementos interconectados. Estos componentes esenciales deben ser cuidadosamente diseñados e implementados para garantizar la efectividad del sistema:

Ambiente de Control

El ambiente de control se refiere a la cultura organizacional y el tono que establece la alta dirección en relación con la integridad, ética y control interno. Un ambiente de control sólido fomenta la responsabilidad, la transparencia y el compromiso con las mejores prácticas.

- Compromiso de la alta dirección: El apoyo y el compromiso de la alta dirección son fundamentales para establecer un ambiente de control efectivo.

- Estructura organizacional: Una estructura organizacional clara y definida, con responsabilidades bien definidas, reduce el riesgo de errores y fraudes.

- Ética y valores: La cultura organizacional debe promover la integridad, la honestidad y el comportamiento ético en todos los niveles.

Evaluación de Riesgos

La evaluación de riesgos implica identificar y analizar los riesgos potenciales que podrían afectar la integridad de las cuentas por cobrar. Esta etapa es crucial para determinar las áreas más vulnerables y diseñar controles específicos para mitigar los riesgos.

- Riesgos internos: Pueden incluir errores humanos, falta de capacitación, falta de supervisión adecuada, prácticas fraudulentas, etc.

- Riesgos externos: Pueden incluir cambios en la economía, competencia desleal, regulaciones cambiantes, desastres naturales, etc.

- Evaluación del impacto y probabilidad: Se debe determinar la probabilidad de que ocurra un riesgo y el impacto potencial que podría tener en la empresa.

Actividades de Control

Las actividades de control son las políticas y procedimientos específicos diseñados para mitigar los riesgos identificados. Estas actividades deben ser implementadas de manera efectiva y monitoreadas regularmente para garantizar su eficacia.

- Autorización de crédito: Se deben establecer políticas claras para la aprobación de créditos a los clientes, considerando su historial de pagos, capacidad de pago y otros factores relevantes.

- Facturación y registro: La facturación debe ser precisa y oportuna. Los registros de las cuentas por cobrar deben ser completos y actualizados.

- Cobranza: Se deben establecer políticas de cobranza claras y efectivas, con plazos de pago establecidos y procedimientos para la gestión de las cuentas morosas.

- Reconciliación de saldos: Se deben realizar reconciliaciones periódicas entre los registros de las cuentas por cobrar y los saldos de las cuentas bancarias.

- Auditoría interna: La auditoría interna debe evaluar la efectividad de los controles internos y detectar posibles áreas de mejora.

Información y Comunicación

La información y comunicación son esenciales para que los controles internos funcionen de manera efectiva. La información relevante debe ser recopilada, procesada y comunicada a las personas adecuadas en tiempo y forma.

- Información financiera: Los estados financieros deben ser precisos y completos, proporcionando información relevante sobre las cuentas por cobrar.

- Comunicación interna: Se debe comunicar a los empleados las políticas y procedimientos de control interno, así como los cambios en los mismos.

- Comunicación externa: Se debe comunicar a los clientes las condiciones de pago y los procedimientos de cobranza.

Monitoreo

El monitoreo es un proceso continuo que busca evaluar la efectividad del sistema de control interno. Se deben realizar evaluaciones periódicas para identificar posibles deficiencias y tomar medidas correctivas.

- Auditoría interna: La auditoría interna debe evaluar la efectividad de los controles internos y detectar posibles áreas de mejora.

- Supervisión: Los gerentes deben supervisar las actividades de sus empleados y asegurarse de que se están siguiendo las políticas y procedimientos de control interno.

- Seguimiento de indicadores: Se deben monitorear indicadores clave de rendimiento (KPIs) relacionados con la gestión de las cuentas por cobrar, como el porcentaje de cuentas morosas, el tiempo promedio de cobranza, etc.

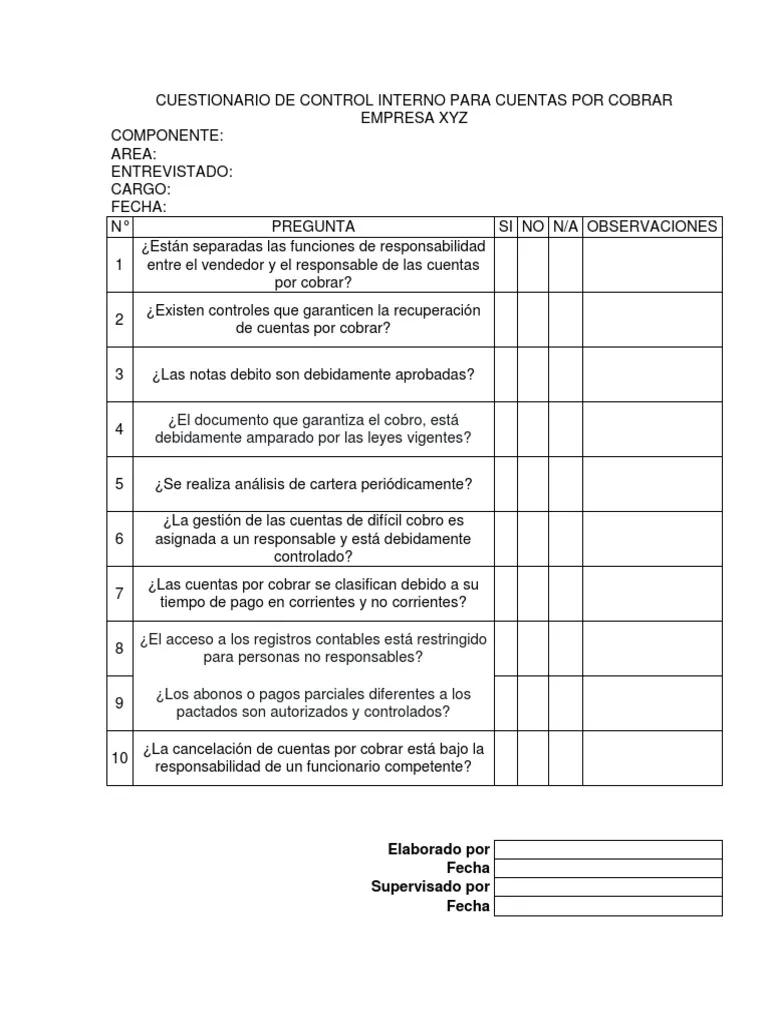

Auditoría de Cuentas por Cobrar

La auditoría de las cuentas por cobrar es una parte integral del proceso de control interno. La auditoría independiente de un experto externo, como un auditor certificado, proporciona una evaluación objetiva y confiable del sistema de control interno.

El objetivo de la auditoría es:

- Evaluar la efectividad del sistema de control interno: Se examinan las políticas, procedimientos y prácticas para determinar si se están implementando de manera efectiva y si cumplen con los requisitos establecidos.

- Detectar posibles errores o fraudes: Se buscan irregularidades en los registros contables, errores en la facturación, prácticas fraudulentas, etc.

- Identificar áreas de mejora: Se identifican las debilidades en el sistema de control interno y se recomiendan acciones para mejorar su eficacia.

- Brindar una opinión independiente sobre la integridad de las cuentas por cobrar: El auditor emite una opinión sobre si los saldos de las cuentas por cobrar están razonablemente presentados de acuerdo con los principios contables generalmente aceptados.

Recomendaciones para Mejorar el Control Interno de Cuentas por Cobrar

Para fortalecer el control interno de las cuentas por cobrar y minimizar los riesgos, se recomienda implementar las siguientes prácticas:

- Establecer políticas de crédito claras: Se deben definir criterios específicos para la aprobación de créditos a los clientes, considerando su solvencia, historial de pagos y otros factores relevantes.

- Implementar un sistema de facturación automatizado: La automatización de la facturación reduce el riesgo de errores humanos y agiliza el proceso de emisión de facturas.

- Establecer un sistema de cobranza efectivo: Se deben implementar políticas de cobranza claras y efectivas, con plazos de pago establecidos y procedimientos para la gestión de las cuentas morosas.

- Implementar un sistema de seguimiento de las cuentas por cobrar: Se deben monitorear los saldos de las cuentas por cobrar y los plazos de pago para detectar posibles problemas a tiempo.

- Realizar reconciliaciones periódicas: Se deben realizar reconciliaciones periódicas entre los registros de las cuentas por cobrar y los saldos de las cuentas bancarias para asegurar la precisión de los registros.

- Capacitar al personal: Es fundamental capacitar al personal sobre las políticas y procedimientos de control interno, así como sobre las mejores prácticas para la gestión de las cuentas por cobrar.

- Implementar un sistema de control de acceso: Se deben implementar medidas para controlar el acceso a los sistemas de información y a los registros de las cuentas por cobrar, limitando el acceso a las personas autorizadas.

- Realizar auditorías internas: Se deben realizar auditorías internas periódicas para evaluar la efectividad del sistema de control interno y detectar posibles áreas de mejora.

Consultas Habituales

¿Qué es un sistema de control interno?

Un sistema de control interno es un conjunto de políticas, procedimientos y prácticas que buscan prevenir errores, fraudes y pérdidas financieras. Su objetivo es proteger los activos de la empresa, garantizar la precisión de los registros contables y cumplir con las leyes y regulaciones.

¿Por qué es importante el control interno de las cuentas por cobrar?

El control interno de las cuentas por cobrar es fundamental para garantizar la integridad de los registros contables, proteger los activos de la empresa y minimizar el riesgo de pérdidas por deudas incobrables o fraudes.

¿Cuáles son los componentes clave del control interno de las cuentas por cobrar?

Los componentes clave son: ambiente de control, evaluación de riesgos, actividades de control, información y comunicación, y monitoreo.

¿Qué es una auditoría de cuentas por cobrar?

Una auditoría de cuentas por cobrar es una evaluación independiente y objetiva del sistema de control interno de las cuentas por cobrar. El objetivo es evaluar su efectividad, detectar posibles errores o fraudes, identificar áreas de mejora y brindar una opinión sobre la integridad de los registros contables.

¿Qué puedo hacer para mejorar el control interno de las cuentas por cobrar en mi empresa?

Se recomienda implementar políticas de crédito claras, automatizar la facturación, establecer un sistema de cobranza efectivo, monitorear los saldos de las cuentas por cobrar, realizar reconciliaciones periódicas, capacitar al personal, implementar un sistema de control de acceso y realizar auditorías internas.

El control interno de las cuentas por cobrar es un elemento crucial para la salud financiera de cualquier empresa. Un sistema de control interno efectivo minimiza los riesgos de errores, fraudes y pérdidas, asegurando la integridad de los registros contables, la recuperación oportuna de los saldos pendientes y el cumplimiento de las leyes y regulaciones. Es fundamental implementar un sistema de control interno que se ajuste a las necesidades específicas de cada empresa, realizando evaluaciones periódicas para asegurar su efectividad y realizando las mejoras necesarias para optimizar la gestión de los créditos.

Artículos Relacionados