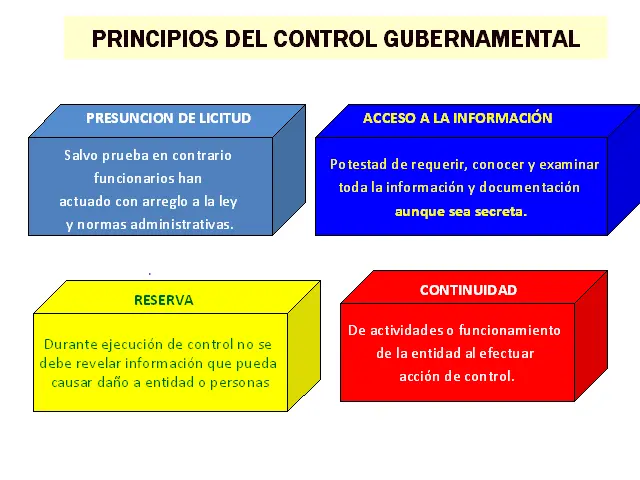

En el ámbito de la gestión pública, la transparencia y la rendición de cuentas son pilares fundamentales para garantizar la buena gobernanza. El control interno juega un papel crucial en este contexto, actuando como un mecanismo de prevención de riesgos, detección de errores y protección de los recursos públicos. Este artículo se adentra en el complejo entorno del control interno en la auditoría gubernamental, investigando sus diferentes facetas, objetivos, componentes y su importancia en la gestión financiera pública.

- Introducción al Control Interno Gubernamental

- Componentes del Control Interno Gubernamental

- Tipos de Control Interno en la Auditoría Gubernamental

- Importancia del Control Interno en la Auditoría Gubernamental

- Retos del Control Interno Gubernamental

- Recomendaciones para fortalecer el Control Interno Gubernamental

- Consultas Habituales sobre el Control Interno Gubernamental

- ¿Qué es la auditoría gubernamental?

- ¿Cuál es la diferencia entre el control interno y la auditoría?

- ¿Quién es responsable del control interno en el gobierno?

- ¿Cómo puedo saber si el control interno en mi gobierno es efectivo?

- ¿Qué puedo hacer para contribuir a un mejor control interno en mi gobierno?

Introducción al Control Interno Gubernamental

El control interno gubernamental es un sistema integral de políticas, procesos, prácticas y estructuras que busca asegurar la consecución de los objetivos de la administración pública. Implica la supervisión, vigilancia y verificación de la gestión pública en todos sus niveles, desde la planificación hasta la ejecución y el seguimiento de las acciones gubernamentales. Su objetivo principal es garantizar la legalidad, la eficiencia, la eficacia y la economía en el uso de los recursos públicos, protegiendo al mismo tiempo el patrimonio del Estado.

¿Por qué es importante el control interno en la gestión pública?

El control interno es esencial para la gestión pública por varias razones:

- Prevención de errores y fraudes: Un sistema de control interno robusto ayuda a identificar y mitigar riesgos, evitando errores y posibles fraudes que podrían afectar la gestión de los recursos públicos.

- Mejora de la eficiencia y la eficacia: El control interno promueve la optimización de los procesos y la utilización eficiente de los recursos, lo que se traduce en una mejor gestión y consecución de los objetivos gubernamentales.

- Garantizar la legalidad y la transparencia: El control interno asegura que las operaciones gubernamentales se ajusten a las leyes y normas vigentes, promoviendo la transparencia y la rendición de cuentas ante la ciudadanía.

- Protección del patrimonio público: Un sistema de control interno eficaz protege los activos del Estado de posibles pérdidas o daños, asegurando la integridad del patrimonio público.

- Fortalecimiento de la confianza pública: La existencia de un control interno sólido genera confianza en la ciudadanía, al saber que los recursos públicos se administran de forma responsable y transparente.

Componentes del Control Interno Gubernamental

El control interno gubernamental se compone de varios elementos interrelacionados que trabajan en conjunto para lograr sus objetivos. Estos componentes son:

Ambiente de Control

El ambiente de control se refiere al tono general de la organización y a la cultura ética que la rige. Incluye factores como la integridad de los líderes, el compromiso con la ética y la transparencia, la comunicación interna efectiva y la existencia de un código de conducta claro. Un ambiente de control sólido fomenta la integridad y la responsabilidad en todos los niveles de la organización.

Evaluación de Riesgos

La evaluación de riesgos implica identificar, analizar y evaluar los riesgos que podrían afectar la consecución de los objetivos de la organización. Se debe determinar la probabilidad de ocurrencia de cada riesgo y su impacto potencial, para poder establecer las medidas de control más adecuadas.

Actividades de Control

Las actividades de control son las acciones que se implementan para mitigar los riesgos identificados en la evaluación de riesgos. Estas actividades pueden ser de naturaleza preventiva, correctiva o detectiva, y deben ser diseñadas y documentadas de forma clara y concisa. Algunos ejemplos de actividades de control incluyen:

- Separación de funciones: Dividir las responsabilidades entre diferentes personas para evitar la concentración de poder y la posibilidad de fraudes.

- Autorización y aprobación: Establecer niveles de autorización y aprobación para las transacciones y operaciones, asegurando que solo personal autorizado pueda realizar determinadas acciones.

- Conciliaciones y verificaciones: Realizar conciliaciones periódicas de los registros contables y financieros, así como verificaciones independientes para detectar posibles errores o inconsistencias.

- Controles físicos: Implementar medidas de seguridad para proteger los activos del Estado, como sistemas de vigilancia, alarmas y acceso controlado.

- Controles informáticos: Implementar medidas de seguridad informática para proteger la información sensible y los sistemas de información de la organización.

Información y Comunicación

La información y la comunicación son esenciales para un sistema de control interno eficaz. Es importante que la información relevante se recopile, se procese y se comunique de forma oportuna y precisa a las personas que la necesitan. La comunicación debe ser clara, concisa y comprensible para todos los miembros de la organización.

Monitoreo de los Controles

El monitoreo de los controles es un proceso continuo que busca evaluar la eficacia del sistema de control interno. Se deben realizar evaluaciones periódicas para determinar si las actividades de control están funcionando como se esperaba y si es necesario realizar ajustes o mejoras. El monitoreo puede incluir:

- Auditorías internas: Realizadas por personal interno de la organización, las auditorías internas evalúan la eficacia del control interno y proporcionan recomendaciones para mejorar la gestión de riesgos.

- Auditorías externas: Realizadas por auditores independientes, las auditorías externas brindan una opinión sobre la razonabilidad de los estados financieros y la eficacia del control interno.

- Revisión continua: La revisión continua implica una evaluación constante del control interno por parte de los responsables de cada área, lo que permite identificar posibles problemas de forma temprana.

Tipos de Control Interno en la Auditoría Gubernamental

En el ámbito de la auditoría gubernamental, se pueden identificar diferentes tipos de control interno, cada uno con un enfoque específico:

Control Interno Financiero

El control interno financiero se centra en la gestión de los recursos financieros del Estado, asegurando que se utilicen de forma legal, eficiente y eficaz. Este tipo de control se enfoca en:

- Presupuesto: Controlar la ejecución del presupuesto, asegurando que los gastos se ajusten a las partidas presupuestarias autorizadas.

- Contabilidad: Garantizar la integridad y la precisión de los registros contables, así como la correcta aplicación de los principios de contabilidad gubernamental.

- Tesorería: Controlar la gestión de los fondos públicos, asegurando la seguridad de los activos financieros y la correcta ejecución de las operaciones de caja.

- Cobranza: Controlar el proceso de cobranza de los ingresos públicos, asegurando la eficiencia y la legalidad en la recaudación de los impuestos y otros ingresos.

Control Interno Operativo

El control interno operativo se enfoca en la eficiencia y la eficacia de las operaciones gubernamentales, asegurando que se cumplan los objetivos de las políticas públicas y los programas gubernamentales. Este tipo de control se centra en:

- Planificación y ejecución de programas: Controlar la planificación, la ejecución y el seguimiento de los programas gubernamentales, asegurando que se cumplan los objetivos y se utilicen los recursos de forma eficiente.

- Gestión de recursos humanos: Controlar los procesos de contratación, capacitación, evaluación y disciplina del personal, asegurando la eficiencia y la calidad del servicio público.

- Gestión de activos: Controlar la adquisición, el mantenimiento y la disposición de los activos del Estado, asegurando la eficiencia en el uso de los recursos y la protección del patrimonio público.

- Gestión de riesgos: Identificar, analizar y evaluar los riesgos que podrían afectar las operaciones gubernamentales, y establecer medidas de control para mitigarlos.

Control Interno de Cumplimiento

El control interno de cumplimiento se enfoca en la legalidad de las operaciones gubernamentales, asegurando que se cumplan las leyes, las normas y las políticas vigentes. Este tipo de control se centra en:

- Cumplimiento legal: Controlar que las operaciones gubernamentales se ajusten a las leyes y normas vigentes, evitando posibles infracciones legales.

- Cumplimiento de políticas: Controlar que se cumplan las políticas internas de la organización, asegurando la coherencia y la uniformidad en la toma de decisiones.

- Cumplimiento de contratos: Controlar la ejecución de los contratos públicos, asegurando que se cumplan las condiciones establecidas y se protejan los intereses del Estado.

- Cumplimiento de normas de ética: Controlar que se cumplan las normas de ética y los códigos de conducta establecidos, promoviendo la integridad y la transparencia en la gestión pública.

Importancia del Control Interno en la Auditoría Gubernamental

El control interno es un elemento fundamental en la auditoría gubernamental, ya que proporciona una base sólida para la evaluación de la gestión pública. La auditoría gubernamental busca determinar si los recursos públicos se han utilizado de forma legal, eficiente y eficaz, y si se han cumplido los objetivos de las políticas públicas. Un sistema de control interno robusto facilita la labor del auditor, al proporcionar información confiable y transparente sobre la gestión de los recursos públicos.

El control interno también contribuye a:

- Mejorar la calidad de la información financiera: Un sistema de control interno eficaz asegura la integridad y la precisión de los registros contables, lo que facilita la elaboración de estados financieros confiables.

- Reducir el riesgo de errores y fraudes: El control interno ayuda a identificar y mitigar los riesgos, lo que reduce la probabilidad de errores y fraudes en la gestión de los recursos públicos.

- Mejorar la eficiencia y la eficacia de la gestión pública: El control interno promueve la optimización de los procesos y la utilización eficiente de los recursos, lo que se traduce en una mejor gestión y consecución de los objetivos gubernamentales.

- Fortalecer la transparencia y la rendición de cuentas: El control interno asegura que las operaciones gubernamentales se ajusten a las leyes y normas vigentes, promoviendo la transparencia y la rendición de cuentas ante la ciudadanía.

- Aumentar la confianza pública: La existencia de un control interno sólido genera confianza en la ciudadanía, al saber que los recursos públicos se administran de forma responsable y transparente.

Retos del Control Interno Gubernamental

A pesar de su importancia, el control interno gubernamental enfrenta diversos retos, entre los que se encuentran:

- Falta de recursos: La falta de recursos financieros y humanos puede dificultar la implementación y el mantenimiento de un sistema de control interno eficaz.

- Falta de compromiso de los líderes: La falta de compromiso de los líderes con el control interno puede debilitar el sistema, ya que no se implementan las políticas y los procesos necesarios.

- Falta de cultura de control: Una cultura organizacional que no valore el control interno puede dificultar la implementación de medidas de control efectivas.

- Complejidad de las operaciones gubernamentales: La complejidad de las operaciones gubernamentales puede dificultar la implementación de un sistema de control interno efectivo, ya que se requiere un mayor esfuerzo para diseñar y mantener los controles.

- Falta de capacitación del personal: La falta de capacitación del personal en materia de control interno puede afectar la implementación y el funcionamiento del sistema.

Recomendaciones para fortalecer el Control Interno Gubernamental

Para fortalecer el control interno gubernamental, se deben implementar medidas que aborden los retos mencionados anteriormente, como:

- Fomentar una cultura de control: Se debe promover una cultura organizacional que valore el control interno y la integridad en la gestión pública.

- Asegurar el compromiso de los líderes: Los líderes deben demostrar un compromiso claro con el control interno, implementando las políticas y los procesos necesarios.

- Invertir en recursos: Se deben asignar los recursos financieros y humanos necesarios para implementar y mantener un sistema de control interno eficaz.

- Capacitar al personal: Se debe capacitar al personal en materia de control interno, para que puedan implementar y utilizar las medidas de control de forma efectiva.

- Simplificar los procesos: Se deben simplificar los procesos gubernamentales, para facilitar la implementación de medidas de control y reducir el riesgo de errores.

- Utilizar tecnologías de la información: Se deben utilizar las tecnologías de la información para mejorar la eficiencia y la eficacia del control interno, como sistemas de gestión de riesgos, plataformas de auditoría interna y herramientas de análisis de datos.

Consultas Habituales sobre el Control Interno Gubernamental

¿Qué es la auditoría gubernamental?

La auditoría gubernamental es un proceso independiente que busca evaluar la gestión de los recursos públicos, determinar si se han utilizado de forma legal, eficiente y eficaz, y si se han cumplido los objetivos de las políticas públicas.

¿Cuál es la diferencia entre el control interno y la auditoría?

El control interno es un sistema de políticas, procesos y prácticas que busca prevenir errores y fraudes en la gestión pública. La auditoría es un proceso independiente que busca evaluar la eficacia del control interno y la gestión de los recursos públicos.

¿Quién es responsable del control interno en el gobierno?

La responsabilidad del control interno es compartida por todos los miembros de la organización, desde los líderes hasta el personal de base. Sin embargo, los principales responsables son los líderes, quienes deben establecer la cultura de control, implementar las políticas y los procesos necesarios, y asegurar el compromiso de todos los miembros de la organización.

¿Cómo puedo saber si el control interno en mi gobierno es efectivo?

Puedes identificar si el control interno en tu gobierno es efectivo observando si se cumplen los siguientes criterios:

- Existe una cultura de control: Se valora la integridad, la transparencia y la rendición de cuentas.

- Se implementan políticas y procesos de control: Se establecen mecanismos para prevenir errores y fraudes.

- Se realizan auditorías internas y externas: Se evalúa la eficacia del control interno y la gestión de los recursos públicos.

- Se toman medidas correctivas: Se implementan acciones para corregir las deficiencias identificadas en el control interno.

¿Qué puedo hacer para contribuir a un mejor control interno en mi gobierno?

Puedes contribuir a un mejor control interno en tu gobierno:

- Informando sobre posibles irregularidades: Si detectas algún error o posible fraude, debes informarlo a las autoridades competentes.

- Exigiendo transparencia y rendición de cuentas: Debes exigir a los funcionarios públicos que rindan cuentas por la gestión de los recursos públicos.

- Participando en el proceso de control: Puedes participar en las auditorías públicas y en los procesos de consulta ciudadana sobre la gestión pública.

El control interno gubernamental es un componente esencial para la buena gobernanza, la transparencia y la rendición de cuentas en la gestión pública. Un sistema de control interno eficaz ayuda a prevenir errores y fraudes, mejorar la eficiencia y la eficacia de las operaciones gubernamentales, proteger el patrimonio público y fortalecer la confianza de la ciudadanía. Para fortalecer el control interno, se deben abordar los retos que enfrenta, como la falta de recursos, la falta de compromiso de los líderes y la falta de una cultura de control. Implementando medidas para superar estos retos, se puede construir un sistema de control interno robusto que contribuya a una gestión pública más transparente, eficiente y eficaz.

Artículos Relacionados