En el entorno de las auditorías, la eficiencia y la eficacia son cruciales. Un plan de auditoría bien diseñado y ejecutado es fundamental para garantizar que se alcancen los objetivos de la auditoría y se minimicen los riesgos. El control estadístico se presenta como una herramienta poderosa para optimizar estos procesos, proporcionando una base sólida para la toma de decisiones y la detección temprana de desviaciones.

- Introducción al Control Estadístico en Auditorías

- Beneficios del Control Estadístico en Planes de Auditoría

- Principios del Control Estadístico en Auditorías

- Técnicas de Control Estadístico para Planes de Auditoría

- Implementación del Control Estadístico en Planes de Auditoría

- Ejemplo Práctico: Control Estadístico en un Plan de Auditoría de Facturación

- Consultas Habituales

- ¿Qué tipo de datos se pueden utilizar para el control estadístico en auditorías?

- ¿Cómo se establecen los límites de control en el control estadístico de planes de auditoría?

- ¿Cuál es la diferencia entre el muestreo aleatorio simple y el muestreo estadístico en auditorías?

- ¿Cómo se puede integrar el control estadístico en el software de auditoría?

- ¿Cuáles son los desafíos de implementar el control estadístico en planes de auditoría?

Introducción al Control Estadístico en Auditorías

El control estadístico de planes de auditoría se basa en la aplicación de métodos estadísticos para analizar datos y evaluar el desempeño del proceso de auditoría. Este enfoque permite identificar patrones, tendencias y variaciones en los datos, lo que facilita la toma de decisiones informadas y la optimización del proceso.

A diferencia de los métodos tradicionales de auditoría, que se basan en el muestreo aleatorio simple, el control estadístico utiliza técnicas más sofisticadas para seleccionar muestras y analizar datos. Esto permite obtener resultados más precisos y confiables, lo que a su vez lleva a una mejor comprensión del proceso auditado y a una mayor eficacia en la detección de errores y fraudes.

Beneficios del Control Estadístico en Planes de Auditoría

La aplicación del control estadístico en planes de auditoría ofrece una serie de ventajas significativas, entre las que destacan:

- Mayor eficiencia: El control estadístico permite optimizar el proceso de selección de muestras, reduciendo el tiempo y los recursos necesarios para realizar la auditoría.

- Mayor eficacia: Al analizar los datos de forma estadística, se pueden identificar patrones y tendencias que podrían pasar desapercibidos en una revisión tradicional, lo que permite detectar errores y fraudes de manera más efectiva.

- Mejor toma de decisiones: La información estadística proporciona una base sólida para la toma de decisiones, permitiendo a los auditores identificar las áreas de mayor riesgo y concentrar sus esfuerzos en las áreas que requieren mayor atención.

- Mayor objetividad: El control estadístico elimina la subjetividad del proceso de auditoría, al basarse en datos objetivos y análisis estadísticos.

- Mayor confianza en los resultados: La aplicación de métodos estadísticos aumenta la confianza en los resultados de la auditoría, al proporcionar una base sólida para la evaluación del desempeño del proceso auditado.

Principios del Control Estadístico en Auditorías

El control estadístico se basa en una serie de principios fundamentales, que son:

- Variabilidad: Todo proceso tiene una cierta variabilidad inherente, que se debe a factores aleatorios y a la influencia de variables incontrolables.

- Límites de control: Los límites de control se establecen para determinar el rango aceptable de variabilidad del proceso. Estos límites se basan en datos históricos y se ajustan periódicamente para reflejar las variaciones del proceso.

- Muestreo: El control estadístico utiliza técnicas de muestreo para seleccionar una muestra representativa del proceso auditado. La muestra debe ser lo suficientemente grande para ser representativa del proceso y para permitir un análisis estadístico significativo.

- Análisis estadístico: Los datos recolectados durante la auditoría se analizan utilizando métodos estadísticos para identificar patrones, tendencias y variaciones. Este análisis permite evaluar el desempeño del proceso auditado y detectar posibles desviaciones.

- Control de calidad: El control estadístico se utiliza para monitorear el proceso de auditoría y asegurar que se mantenga dentro de los límites de control establecidos.

Técnicas de Control Estadístico para Planes de Auditoría

Existen diversas técnicas de control estadístico que se pueden aplicar en planes de auditoría. Algunas de las más comunes son:

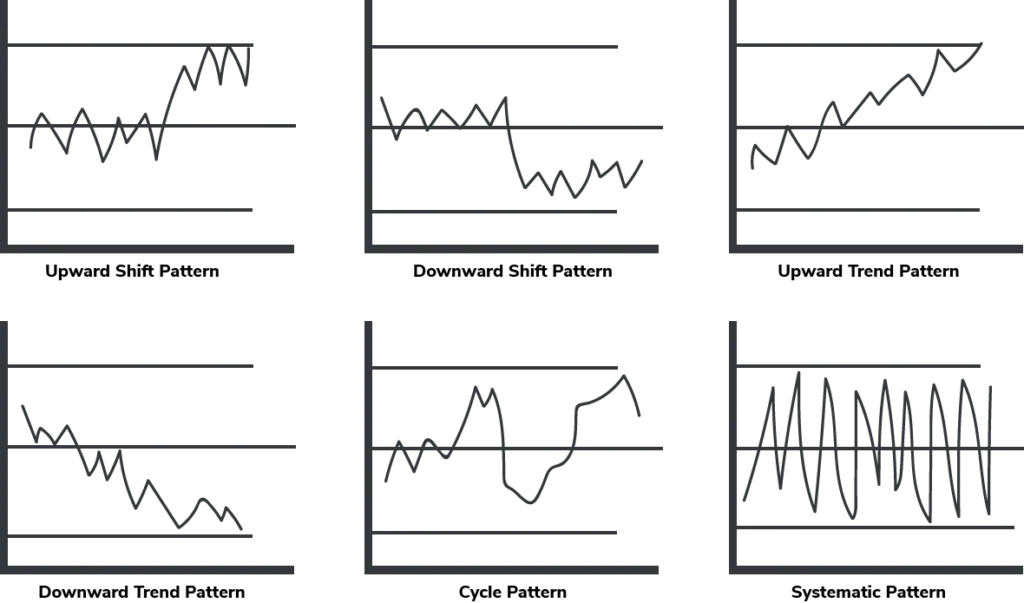

Gráficos de Control

Los gráficos de control son una herramienta visual que permite monitorear el desempeño del proceso auditado. Estos gráficos muestran los datos recolectados a lo largo del tiempo, junto con los límites de control superior e inferior. Cualquier punto que se encuentre fuera de los límites de control indica una desviación del proceso y requiere una investigación adicional.

Existen diferentes tipos de gráficos de control, cada uno diseñado para monitorear un tipo específico de variable. Los tipos más comunes de gráficos de control incluyen:

- Gráfico X-R: Se utiliza para monitorear la media y la variabilidad de un proceso.

- Gráfico p: Se utiliza para monitorear la proporción de unidades defectuosas en un proceso.

- Gráfico c: Se utiliza para monitorear el número de defectos en una unidad de producto.

- Gráfico u: Se utiliza para monitorear la tasa de defectos por unidad de producto.

Pruebas de Hipótesis

Las pruebas de hipótesis son un método estadístico que se utiliza para determinar si existe evidencia suficiente para rechazar una hipótesis nula. En el contexto de la auditoría, las pruebas de hipótesis se pueden utilizar para evaluar si existe una diferencia significativa entre el desempeño del proceso auditado y los estándares establecidos.

Por ejemplo, una prueba de hipótesis podría utilizarse para determinar si existe una diferencia significativa en la tasa de errores entre dos departamentos diferentes. Si la prueba de hipótesis rechaza la hipótesis nula, se puede concluir que existe una diferencia significativa en la tasa de errores entre los dos departamentos.

Análisis de Regresión

El análisis de regresión es un método estadístico que se utiliza para identificar la relación entre dos o más variables. En el contexto de la auditoría, el análisis de regresión se puede utilizar para identificar los factores que influyen en el desempeño del proceso auditado.

Por ejemplo, un análisis de regresión podría utilizarse para identificar los factores que influyen en la tasa de errores en un proceso de facturación. El análisis podría revelar que la tasa de errores está relacionada con el volumen de transacciones, el nivel de capacitación de los empleados y la calidad de los datos de entrada.

Implementación del Control Estadístico en Planes de Auditoría

Para implementar el control estadístico en planes de auditoría, se deben seguir los siguientes pasos:

- Definir el proceso a auditar: El primer paso es definir claramente el proceso que se va a auditar. Esto incluye identificar los objetivos del proceso, las actividades que se llevan a cabo, los recursos que se utilizan y los resultados esperados.

- Establecer los límites de control: Los límites de control se establecen para determinar el rango aceptable de variabilidad del proceso. Estos límites se basan en datos históricos y se ajustan periódicamente para reflejar las variaciones del proceso.

- Seleccionar una muestra: Se debe seleccionar una muestra representativa del proceso auditado. La muestra debe ser lo suficientemente grande para ser representativa del proceso y para permitir un análisis estadístico significativo.

- Recolectar datos: Se deben recolectar datos sobre el desempeño del proceso auditado. Los datos deben ser precisos, confiables y relevantes para el análisis estadístico.

- Analizar datos: Los datos recolectados se analizan utilizando métodos estadísticos para identificar patrones, tendencias y variaciones. Este análisis permite evaluar el desempeño del proceso auditado y detectar posibles desviaciones.

- Tomar medidas correctivas: Si se identifican desviaciones del proceso, se deben tomar medidas correctivas para solucionar los problemas y mejorar el desempeño del proceso auditado.

- Monitorear el proceso: El proceso de auditoría se debe monitorear periódicamente para asegurar que se mantenga dentro de los límites de control establecidos.

Ejemplo Práctico: Control Estadístico en un Plan de Auditoría de Facturación

Imagine que una empresa de servicios financieros está realizando una auditoría interna de su proceso de facturación. El objetivo de la auditoría es evaluar la precisión y la eficiencia del proceso de facturación y detectar posibles errores o fraudes.

Para llevar a cabo la auditoría, se implementa un plan de control estadístico. Se establecen límites de control para la tasa de errores en las facturas, basados en datos históricos. Se selecciona una muestra aleatoria de facturas y se recolectan datos sobre la precisión de la facturación. Los datos se analizan utilizando gráficos de control y pruebas de hipótesis.

Los resultados del análisis revelan que la tasa de errores en las facturas está por encima de los límites de control establecidos. Esto indica que existe un problema en el proceso de facturación y se necesitan medidas correctivas.

Se realiza una investigación adicional para identificar las causas de la tasa de errores elevada. Se que el problema es causado por un error en el software de facturación. Se implementan medidas correctivas para solucionar el problema, incluyendo la actualización del software y la capacitación de los empleados.

Después de implementar las medidas correctivas, se realiza un seguimiento del proceso de facturación utilizando gráficos de control. Los resultados muestran que la tasa de errores ha disminuido y se encuentra dentro de los límites de control establecidos. Esto indica que el problema se ha solucionado y que el proceso de facturación está funcionando correctamente.

Consultas Habituales

¿Qué tipo de datos se pueden utilizar para el control estadístico en auditorías?

Se pueden utilizar diferentes tipos de datos, como:

- Datos financieros: Saldos de cuentas, ingresos, gastos, etc.

- Datos operativos: Número de transacciones, tiempo de procesamiento, tasa de errores, etc.

- Datos de cumplimiento: Cumplimiento de políticas, regulaciones y leyes.

- Datos de satisfacción del cliente: Nivel de satisfacción del cliente, tiempo de respuesta, etc.

¿Cómo se establecen los límites de control en el control estadístico de planes de auditoría?

Los límites de control se establecen utilizando datos históricos del proceso auditado. Se calcula la media y la desviación estándar de los datos históricos. Los límites de control superior e inferior se calculan utilizando la media y la desviación estándar. Los límites de control se ajustan periódicamente para reflejar las variaciones del proceso.

¿Cuál es la diferencia entre el muestreo aleatorio simple y el muestreo estadístico en auditorías?

El muestreo aleatorio simple es un método de muestreo que selecciona una muestra aleatoria de la población. El muestreo estadístico utiliza técnicas más sofisticadas para seleccionar muestras, como el muestreo estratificado o el muestreo por conglomerados. El muestreo estadístico se utiliza para obtener una muestra más representativa de la población y para mejorar la precisión de los resultados de la auditoría.

¿Cómo se puede integrar el control estadístico en el software de auditoría?

El software de auditoría puede integrarse con herramientas de control estadístico para automatizar el proceso de análisis de datos. El software puede calcular límites de control, realizar pruebas de hipótesis y generar gráficos de control. Esto permite a los auditores concentrarse en la interpretación de los resultados y la toma de decisiones.

¿Cuáles son los desafíos de implementar el control estadístico en planes de auditoría?

Los desafíos de implementar el control estadístico en planes de auditoría incluyen:

- Falta de conocimiento estadístico: Algunos auditores pueden no tener el conocimiento estadístico necesario para implementar el control estadístico.

- Disponibilidad de datos: La disponibilidad de datos históricos y de alta calidad es esencial para el control estadístico.

- Tiempo y recursos: La implementación del control estadístico puede requerir tiempo y recursos adicionales.

- Resistencia al cambio: Algunos auditores pueden resistirse a cambiar los métodos tradicionales de auditoría.

El control estadístico ofrece una serie de ventajas significativas para la gestión de planes de auditoría. Al aplicar métodos estadísticos para analizar datos y evaluar el desempeño del proceso de auditoría, los auditores pueden optimizar la eficiencia y la eficacia de sus procesos, reducir riesgos y tomar decisiones más informadas.

Para implementar el control estadístico de manera efectiva, tener un conocimiento profundo de los principios estadísticos, las técnicas de muestreo y los métodos de análisis de datos. La integración de herramientas de control estadístico en el software de auditoría puede automatizar el proceso y facilitar la toma de decisiones.

El control estadístico es una herramienta poderosa que puede ayudar a los auditores a mejorar la calidad de sus trabajos y a garantizar que se cumplan los objetivos de la auditoría.

Artículos Relacionados