En el entorno de las finanzas y la contabilidad, la auditoría juega un papel crucial para garantizar la transparencia, la precisión y la confiabilidad de la información financiera. Las normas de auditoría son el conjunto de principios y directrices que rigen la práctica de la auditoría, asegurando la calidad y la consistencia de los procesos de revisión. Para comprender mejor estas normas, es fundamental conocer la Comisión de Normas de Auditoría y Aseguramiento (CONAA), un organismo clave en la regulación de la práctica de la auditoría en México.

¿Qué es la Comisión de Normas de Auditoría y Aseguramiento (CONAA)?

La CONAA, adscrita al Instituto Mexicano de Contadores Públicos (IMCP), es una de las comisiones normativas más antiguas y trascendentes dentro del instituto. Desde noviembre de 2010, la CONAA se encarga de emitir las disposiciones normativas en materia de trabajos de revisión, atestiguamiento y otros servicios relacionados. Su misión principal es garantizar la calidad y la integridad de la información financiera auditada en México.

Responsabilidades de la CONAA

La CONAA tiene una amplia gama de responsabilidades que incluyen:

- Emisión de normas de auditoría: La CONAA se encarga de desarrollar y emitir las normas de auditoría que se aplican en México. Estas normas establecen los principios, los procedimientos y los estándares que los auditores deben seguir al realizar una auditoría.

- Tutorials y ejemplos: La Comisión también proporciona tutorials y ejemplos para la aplicación de las normas internacionales de auditoría emitidas por el Consejo Internacional de Normas de Auditoría (IAASB). Estas tutorials ayudan a los auditores a comprender cómo aplicar las normas en situaciones específicas.

- Supervisión de la aplicación de las normas: La CONAA supervisa la aplicación de las normas de auditoría por parte de los auditores. Esto incluye la revisión de los trabajos de auditoría realizados y la aplicación de medidas correctivas cuando sea necesario.

Integración de la CONAA

La CONAA está formada por un grupo de profesionales de la contabilidad y la auditoría con amplia experiencia en el campo. La Comisión está integrada por:

- Presidente: Lidera la Comisión y es responsable de dirigir sus actividades.

- Secretario: Asiste al presidente en las tareas administrativas y de comunicación.

- Tesorero: Administra los recursos financieros de la Comisión.

- Miembros: Son profesionales de la contabilidad y la auditoría que aportan su experiencia y conocimientos a la Comisión.

- Consejeros: Son miembros de la Junta Oficial de la Comisión que no tienen derecho a voto, pero participan en las sesiones y aportan su experiencia.

La CONAA tiene un periodo de dos años (bienio). Cada bienio, el presidente invita a profesionales con el perfil adecuado para formar parte de la Comisión. Al finalizar el bienio, los miembros pueden solicitar ser considerados para un nuevo bienio.

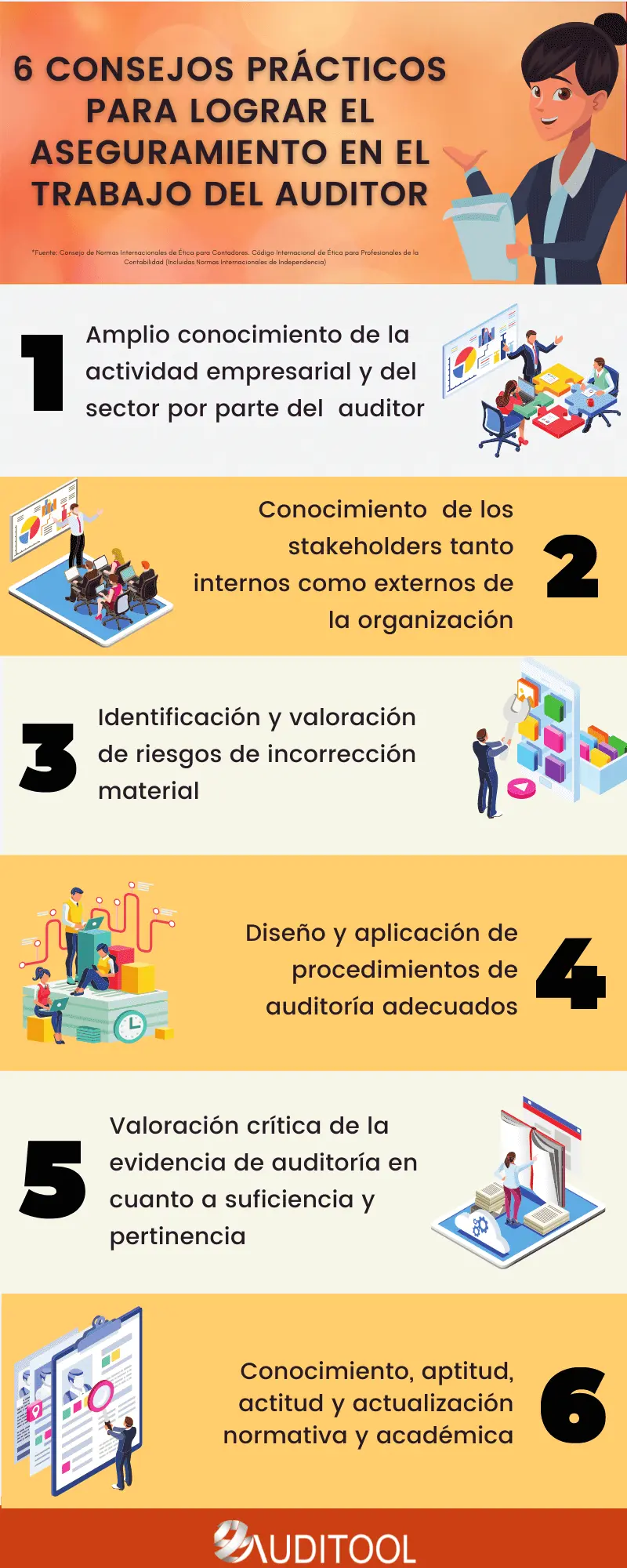

Consejos Prácticos para la Aplicación de Normas de Auditoría

Las normas de auditoría son esenciales para garantizar la calidad y la integridad de la información financiera. Aquí te presentamos algunos consejos prácticos para aplicar las normas de auditoría en tu trabajo:

Comprende las Normas de Auditoría

Es fundamental comprender a fondo las normas de auditoría antes de realizar cualquier trabajo de auditoría. Esto implica:

- Leer y analizar las normas: Es importante leer y analizar cuidadosamente las normas de auditoría para comprender los principios, los procedimientos y los estándares que se deben aplicar.

- Mantenerse actualizado: Las normas de auditoría se actualizan periódicamente. Es crucial mantenerse al tanto de las últimas modificaciones y actualizaciones para garantizar que se está aplicando la normativa actual.

- Asistir a cursos y talleres: Participar en cursos y talleres sobre normas de auditoría puede ayudar a mejorar la comprensión de las normas y a desarrollar las habilidades necesarias para aplicarlas en la práctica.

Planificación de la Auditoría

La planificación es esencial para cualquier trabajo de auditoría. Un plan de auditoría bien elaborado ayuda a:

- Definir los objetivos de la auditoría: Es necesario establecer claramente los objetivos de la auditoría para determinar qué se va a auditar y qué se espera lograr.

- Identificar los riesgos de auditoría: El plan de auditoría debe incluir la identificación de los riesgos de auditoría, es decir, los factores que podrían afectar la confiabilidad de la información financiera.

- Establecer el alcance de la auditoría: El plan debe definir el alcance de la auditoría, incluyendo las áreas que se van a auditar y los períodos que se van a cubrir.

- Determinar los recursos necesarios: Se deben determinar los recursos necesarios para realizar la auditoría, incluyendo el tiempo, el personal y los materiales.

Recopilación de Evidencia

La recopilación de evidencia es una parte fundamental de la auditoría. La evidencia recopilada debe ser:

- Suficiente: La cantidad de evidencia recopilada debe ser suficiente para apoyar las conclusiones de la auditoría.

- Aplicable: La evidencia recopilada debe ser relevante para los objetivos de la auditoría.

- Convincente: La evidencia recopilada debe ser convincente y confiable. Esto implica que debe ser precisa, objetiva y verificable.

Existen diferentes tipos de evidencia que se pueden recopilar, incluyendo:

- Evidencia documental: Facturas, recibos, contratos, etc.

- Evidencia física: Inventarios, activos fijos, etc.

- Evidencia testimonial: Entrevistas con empleados, clientes, etc.

- Evidencia analítica: Análisis de ratios financieros, tendencias, etc.

Evaluación de la Evidencia

Una vez que se ha recopilado la evidencia, es necesario evaluarla para determinar si es suficiente y convincente. La evaluación de la evidencia implica:

- Verificar la precisión y la confiabilidad de la evidencia: Es importante verificar que la evidencia recopilada sea precisa y confiable. Esto implica comparar la evidencia con otras fuentes de información y verificar la autenticidad de los documentos.

- Evaluar la suficiencia de la evidencia: Se debe evaluar si la cantidad de evidencia recopilada es suficiente para apoyar las conclusiones de la auditoría.

- Considerar la calidad de la evidencia: La calidad de la evidencia puede variar. La evidencia de mayor calidad es más precisa, objetiva y confiable.

Comunicación de los Resultados

Los resultados de la auditoría deben ser comunicados de manera clara y concisa. La comunicación de los resultados implica:

- Preparación de un informe de auditoría: El informe de auditoría debe contener una descripción de los objetivos de la auditoría, el alcance de la auditoría, los hallazgos de la auditoría, las conclusiones de la auditoría y las recomendaciones.

- Comunicación con los interesados: Los resultados de la auditoría deben ser comunicados a los interesados, incluyendo la administración, el consejo de administración, los accionistas, etc.

- Seguimiento de las recomendaciones: Es importante dar seguimiento a las recomendaciones de la auditoría para garantizar que se implementan las medidas correctivas necesarias.

Normas de Auditoría Internacionales (ISA)

Las Normas Internacionales de Auditoría (ISA) son un conjunto de normas de auditoría emitidas por el Consejo Internacional de Normas de Auditoría (IAASB). Las ISA se utilizan en muchos países del entorno, incluyendo México. Las ISA establecen los principios, los procedimientos y los estándares que los auditores deben seguir al realizar una auditoría.

La CONAA se encarga de emitir tutorials y ejemplos para la aplicación de las ISA en México. Estas tutorials ayudan a los auditores a comprender cómo aplicar las ISA en situaciones específicas. La aplicación de las ISA en México es obligatoria para los auditores que realizan auditorías de estados financieros que se emiten al público.

Consultas Habituales

¿Qué es una auditoría?

Una auditoría es un examen independiente y objetivo de la información financiera de una empresa para determinar si los estados financieros son razonablemente precisos y están libres de errores materiales. Los auditores utilizan una variedad de técnicas para recopilar evidencia y evaluar la información financiera.

¿Por qué son importantes las normas de auditoría?

Las normas de auditoría son importantes porque proporcionan un marco de trabajo para la práctica de la auditoría. Estas normas ayudan a garantizar la calidad y la consistencia de los procesos de auditoría, lo que a su vez mejora la confiabilidad de la información financiera auditada.

¿Qué es un auditor independiente?

Un auditor independiente es un profesional que está calificado para realizar auditorías y que no tiene ningún interés financiero en la empresa que se está auditando. Esto ayuda a garantizar la objetividad y la imparcialidad del proceso de auditoría.

¿Cuáles son los tipos de auditoría?

Existen diferentes tipos de auditoría, incluyendo:

- Auditoría financiera: Se centra en la revisión de los estados financieros de una empresa.

- Auditoría de cumplimiento: Se centra en la evaluación del cumplimiento de las leyes y regulaciones por parte de una empresa.

- Auditoría de gestión: Se centra en la evaluación de la eficacia de los procesos de gestión de una empresa.

- Auditoría interna: Es realizada por el personal de la empresa y se centra en la evaluación de los procesos internos de la empresa.

¿Cómo puedo obtener más información sobre las normas de auditoría?

Puedes obtener más información sobre las normas de auditoría en el sitio web del Instituto Mexicano de Contadores Públicos (IMCP), el Consejo Internacional de Normas de Auditoría (IAASB) y otras organizaciones profesionales de contabilidad y auditoría.

Las normas de auditoría son esenciales para garantizar la calidad y la integridad de la información financiera. La CONAA juega un papel fundamental en la regulación de la práctica de la auditoría en México. Al comprender las normas de auditoría y aplicar los consejos prácticos que se han presentado en este artículo, los profesionales de la contabilidad y la auditoría pueden contribuir a la transparencia y la confiabilidad de la información financiera.

Artículos Relacionados