La auditoría es una profesión que se basa en la confianza. Los auditores tienen la responsabilidad de proporcionar una opinión independiente y objetiva sobre la información financiera de una empresa. Para poder hacerlo, deben actuar con integridad y evitar cualquier situación que pueda comprometer su independencia. Uno de los mayores desafíos que enfrentan los auditores es el conflicto de intereses.

Un conflicto de intereses surge cuando un auditor tiene intereses personales o profesionales que pueden afectar su juicio objetivo al realizar una auditoría. Estos intereses pueden ser financieros, personales o profesionales, y pueden ser reales o percibidos.

¿Qué es un Conflicto de Intereses en Auditoría?

Un conflicto de intereses en auditoría ocurre cuando un auditor tiene un vínculo o relación con la empresa que está auditando que podría afectar su capacidad para realizar una auditoría independiente y objetiva. Este vínculo podría ser financiero, personal o profesional, y podría crear la apariencia de que el auditor está favoreciendo a la empresa en lugar de actuar en el mejor interés del público.

Por ejemplo, un conflicto de intereses podría ocurrir si:

- El auditor tiene una participación financiera en la empresa que está auditando.

- El auditor tiene un familiar que trabaja para la empresa que está auditando.

- El auditor ha trabajado previamente para la empresa que está auditando en un puesto que podría haberle dado acceso a información confidencial.

Los conflictos de intereses pueden ser muy sutiles y no siempre son obvios. Es importante que los auditores sean conscientes de los posibles conflictos de intereses y tomen medidas para evitarlos o mitigarlos.

Cómo Define el Código de Ética el Conflicto de Interés

El Código de Ética para Auditores, establecido por organizaciones profesionales como el Instituto Americano de Contadores Públicos Certificados (AICPA) y el Instituto de Auditores Internos (IIA), define claramente los conflictos de intereses y proporciona directrices para su manejo. El código enfatiza la importancia de la independencia, la objetividad y la integridad en la práctica de la auditoría.

El código establece que los auditores deben evitar cualquier situación que pueda comprometer su independencia o objetividad. Esto significa que deben evitar cualquier relación o actividad que pueda dar la impresión de que están favoreciendo a la empresa que están auditando.

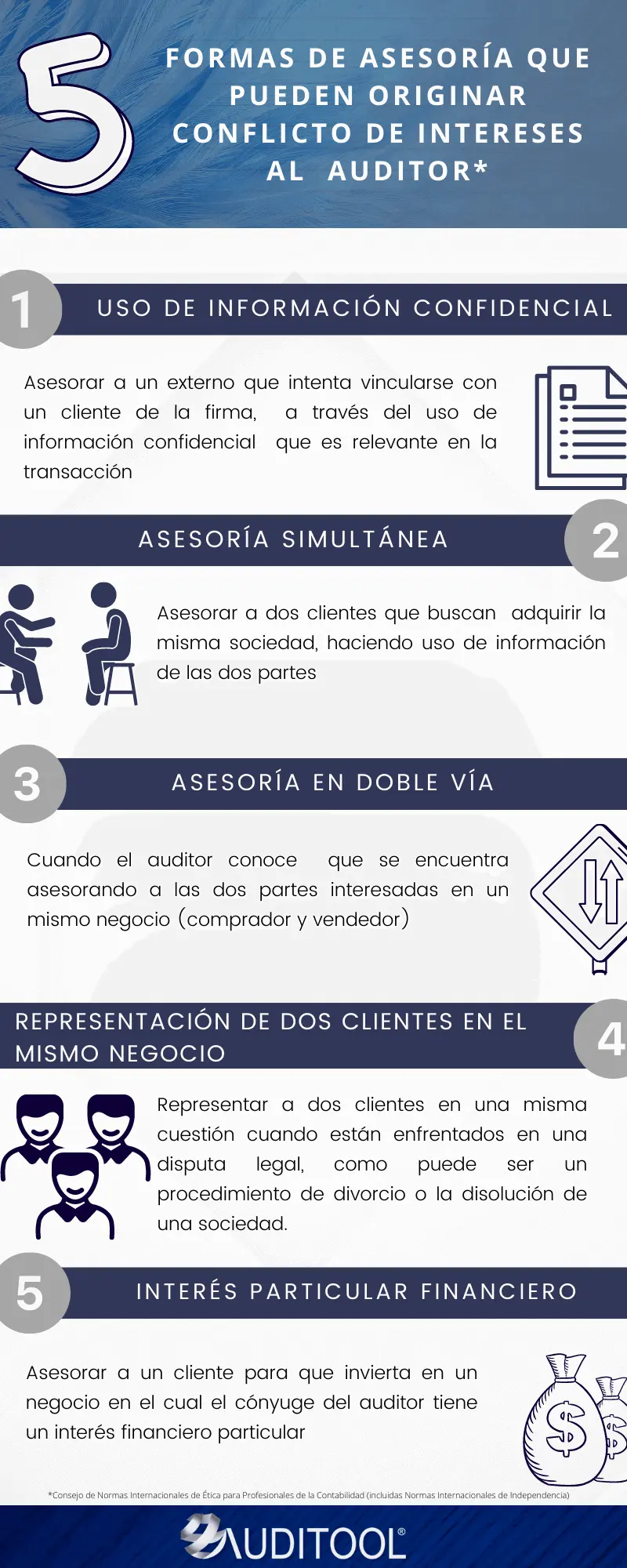

Ejemplos de Conflictos de Intereses en Auditoría

Aquí hay algunos ejemplos específicos de conflictos de intereses que podrían surgir en una auditoría:

- Relaciones financieras: Un auditor que tiene acciones en la empresa que está auditando tiene un conflicto de intereses. Su deseo de ver el valor de las acciones aumentar podría afectar su juicio al evaluar la información financiera de la empresa.

- Relaciones personales: Un auditor que tiene un familiar que trabaja como ejecutivo en la empresa que está auditando también tiene un conflicto de intereses. Su deseo de ayudar a su familiar podría afectar su juicio al evaluar la información financiera de la empresa.

- Relaciones profesionales: Un auditor que ha trabajado previamente para la empresa que está auditando en un puesto que le dio acceso a información confidencial también tiene un conflicto de intereses. Su conocimiento de la información confidencial podría afectar su juicio al evaluar la información financiera de la empresa.

- Servicios no auditados: Un auditor que proporciona servicios no auditados a la empresa que está auditando también tiene un conflicto de intereses. La prestación de servicios no auditados podría crear la impresión de que el auditor está favoreciendo a la empresa.

Consecuencias de un Conflicto de Intereses en Auditoría

Las consecuencias de un conflicto de intereses en auditoría pueden ser graves. Si un auditor no es independiente y objetivo, la auditoría no será confiable. Esto puede llevar a:

- Informes financieros inexactos: Los conflictos de intereses pueden llevar a los auditores a ignorar o minimizar los errores en los estados financieros. Esto puede dar lugar a que los inversores tomen decisiones equivocadas sobre sus inversiones.

- Daño a la reputación: Si se que un auditor tiene un conflicto de intereses, puede dañar la reputación del auditor y de la firma de auditoría.

- Sanciones profesionales: Los auditores que violan el código de ética pueden ser sujetos a sanciones profesionales, como la suspensión o la revocación de su licencia.

- Litigios: Los inversores pueden presentar demandas contra los auditores si se que no fueron independientes y objetivos en sus auditorías.

Cómo Evitar y Mitigar los Conflictos de Intereses en Auditoría

Los auditores deben ser proactivos en la identificación y el manejo de los conflictos de intereses. Aquí hay algunas maneras de evitar y mitigar los conflictos de intereses:

- Identificar los posibles conflictos de intereses: Los auditores deben ser conscientes de los posibles conflictos de intereses y deben tomar medidas para identificarlos antes de aceptar una auditoría.

- Revelar los conflictos de intereses: Si un auditor identifica un conflicto de intereses, debe revelarlo a la empresa que está auditando y a la firma de auditoría.

- Evitar los conflictos de intereses: Los auditores deben evitar cualquier situación que pueda comprometer su independencia u objetividad. Esto significa evitar las relaciones financieras, personales o profesionales que puedan afectar su juicio.

- Mitigar los conflictos de intereses: Si un auditor no puede evitar un conflicto de intereses, debe tomar medidas para mitigarlo. Esto podría incluir la eliminación de la relación o la designación de un auditor independiente para realizar la auditoría.

- Establecer políticas y procedimientos: Las firmas de auditoría deben establecer políticas y procedimientos para identificar, revelar y mitigar los conflictos de intereses.

Consultas Habituales

¿Qué es un conflicto de intereses en auditoría?

Un conflicto de intereses en auditoría ocurre cuando un auditor tiene un vínculo o relación con la empresa que está auditando que podría afectar su capacidad para realizar una auditoría independiente y objetiva.

¿Cuáles son algunos ejemplos de conflictos de intereses en auditoría?

Algunos ejemplos de conflictos de intereses en auditoría incluyen:

- Tener una participación financiera en la empresa que se está auditando.

- Tener un familiar que trabaja para la empresa que se está auditando.

- Haber trabajado previamente para la empresa que se está auditando en un puesto que podría haberle dado acceso a información confidencial.

¿Cuáles son las consecuencias de un conflicto de intereses en auditoría?

Las consecuencias de un conflicto de intereses en auditoría pueden ser graves. Si un auditor no es independiente y objetivo, la auditoría no será confiable. Esto puede llevar a:

- Informes financieros inexactos.

- Daño a la reputación.

- Sanciones profesionales.

- Litigios.

¿Cómo puedo evitar o mitigar los conflictos de intereses en auditoría?

Para evitar o mitigar los conflictos de intereses en auditoría, los auditores deben:

- Identificar los posibles conflictos de intereses.

- Revelar los conflictos de intereses.

- Evitar los conflictos de intereses.

- Mitigar los conflictos de intereses.

Los conflictos de intereses son un riesgo importante para la integridad profesional de los auditores. Los auditores deben ser conscientes de los posibles conflictos de intereses y deben tomar medidas para evitarlos o mitigarlos. Al hacerlo, los auditores pueden ayudar a garantizar la independencia y objetividad de sus auditorías, lo que es esencial para la confianza del público en los mercados financieros.

Artículos Relacionados