En el ámbito de la auditoría financiera, la obtención de información confiable es crucial para emitir una opinión imparcial sobre los estados financieros de una empresa. Entre las diferentes técnicas de auditoría, las confirmaciones bancarias desempeñan un papel fundamental al proporcionar evidencia directa sobre la existencia y el saldo de las cuentas bancarias de la entidad auditada.

Este artículo profundiza en el concepto de las confirmaciones bancarias de auditoría, investigando sus objetivos, tipos, proceso de solicitud y las mejores prácticas para su ejecución. Además, se analizarán las ventajas y desventajas de esta técnica, así como las consideraciones legales y éticas que deben tenerse en cuenta.

- ¿Qué son las Confirmaciones Bancarias de Auditoría?

- ¿Cuándo es necesario realizar una confirmación de saldo?

- Tipos de Confirmaciones Bancarias

- Proceso de Solicitud de Confirmaciones Bancarias

- Ventajas y Desventajas de las Confirmaciones Bancarias

- Consideraciones Legales y Éticas

- Mejores Prácticas para las Confirmaciones Bancarias

- Consultas Habituales

- ¿Qué es una confirmación bancaria de auditoría?

- ¿Por qué se necesitan confirmaciones bancarias de auditoría?

- ¿Qué tipos de confirmaciones bancarias existen?

- ¿Cómo se solicita una confirmación bancaria de auditoría?

- ¿Cuáles son las ventajas de las confirmaciones bancarias de auditoría?

- ¿Cuáles son las desventajas de las confirmaciones bancarias de auditoría?

- ¿Qué consideraciones legales y éticas deben tenerse en cuenta?

- ¿Cuáles son las mejores prácticas para las confirmaciones bancarias de auditoría?

¿Qué son las Confirmaciones Bancarias de Auditoría?

Las confirmaciones bancarias de auditoría son un tipo de evidencia de auditoría que se obtiene directamente de un banco u otra institución financiera para verificar la información financiera relacionada con las cuentas bancarias de una empresa. Estas confirmaciones generalmente se solicitan por escrito y sirven para confirmar:

- Saldo de las cuentas bancarias: El monto disponible en la cuenta al cierre del periodo auditado.

- Existencia de la cuenta: Verificar que la cuenta bancaria existe realmente.

- Líneas de crédito: Confirmar el monto disponible en las líneas de crédito y los términos del acuerdo.

- Garantías bancarias: Verificar la existencia y validez de las garantías bancarias emitidas por la entidad.

- Otros detalles relevantes: Información adicional que pueda ser de interés para el auditor, como el nombre del titular de la cuenta, el número de cuenta y la moneda.

¿Cuándo es necesario realizar una confirmación de saldo?

La decisión de solicitar confirmaciones bancarias de auditoría depende de diversos factores, como el riesgo de auditoría, la naturaleza de la empresa auditada y las regulaciones aplicables. Es esencial realizar una confirmación de saldo cuando:

- Se auditan las cuentas bancarias: Es una práctica estándar para verificar la exactitud de los saldos y la existencia de las cuentas.

- Se detectan discrepancias o errores: Si existen diferencias entre los registros de la empresa y los extractos bancarios, las confirmaciones ayudan a determinar la causa del error.

- Se identifican riesgos de fraude o errores: Si se sospecha de un posible fraude o error en la gestión de las cuentas bancarias, las confirmaciones brindan evidencia tangible.

- Se evalúan las líneas de crédito: Para verificar la disponibilidad y los términos de las líneas de crédito, es necesario obtener una confirmación del banco.

- Se analizan las garantías bancarias: La confirmación bancaria permite verificar la existencia y validez de las garantías.

- Se necesitan datos adicionales: En algunos casos, las confirmaciones pueden proporcionar información adicional relevante para la auditoría, como el nombre del titular de la cuenta o el número de cuenta.

Tipos de Confirmaciones Bancarias

Las confirmaciones bancarias pueden dividirse en dos tipos principales:

Confirmaciones Positivas

En este tipo de confirmación, el banco se solicita que confirme directamente al auditor el saldo de la cuenta al cierre del periodo auditado. El banco puede responder por correo electrónico, correo postal o por medio de un portal web seguro.

Las confirmaciones positivas son las más comunes y generalmente se consideran más confiables que las negativas. Sin embargo, requieren una mayor participación del banco y pueden tardar más tiempo en completarse.

Confirmaciones Negativas

En las confirmaciones negativas, el banco solo se solicita que comunique al auditor si el saldo de la cuenta es incorrecto. Si el banco no responde, se asume que el saldo es correcto.

Las confirmaciones negativas se utilizan generalmente cuando el riesgo de auditoría es bajo y el saldo de la cuenta es pequeño. Son más fáciles de completar para el banco, pero proporcionan menos evidencia y pueden ser menos confiables que las confirmaciones positivas.

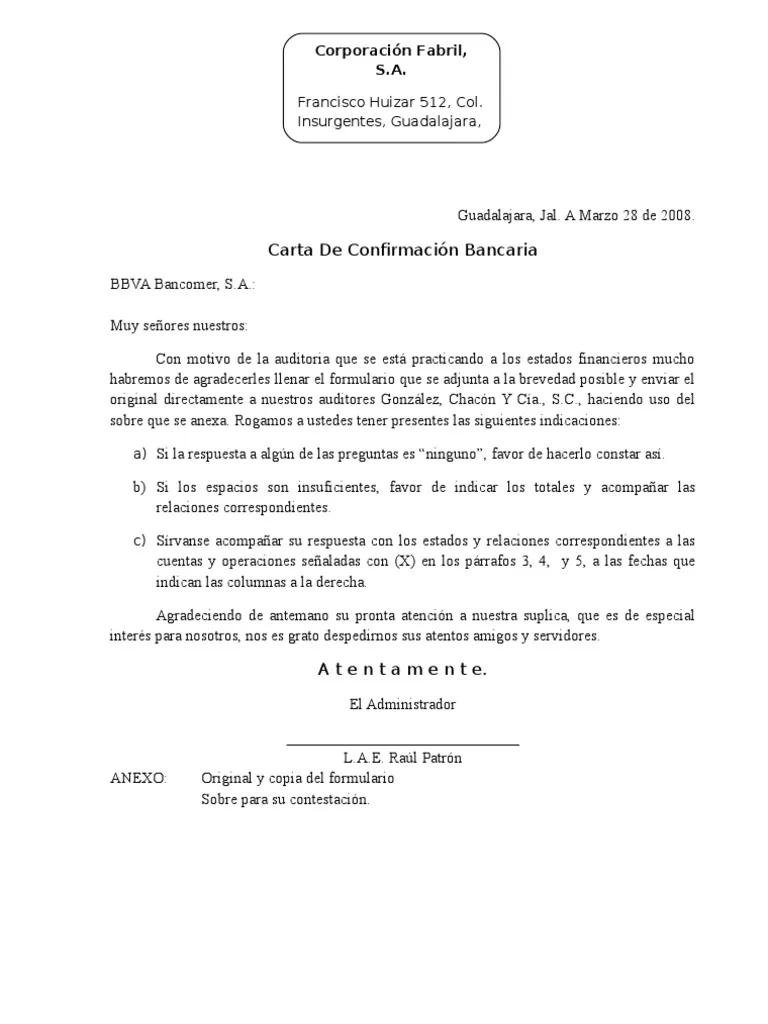

Proceso de Solicitud de Confirmaciones Bancarias

El proceso de solicitud de confirmaciones bancarias de auditoría generalmente implica los siguientes pasos:

- Identificar las cuentas bancarias: El auditor debe identificar las cuentas bancarias que se van a confirmar.

- Preparar la solicitud: El auditor debe preparar la solicitud de confirmación, incluyendo la fecha del corte, el saldo de la cuenta según los registros de la empresa, el nombre del titular de la cuenta y cualquier otra información relevante.

- Enviar la solicitud: La solicitud se envía al banco por correo electrónico, correo postal o por medio de un portal web seguro.

- Recibir la confirmación: El auditor debe recibir la confirmación del banco y verificar que la información sea correcta y esté completa.

- Evaluar la evidencia: El auditor debe evaluar la evidencia proporcionada por la confirmación bancaria y determinar si es suficiente para respaldar los saldos de las cuentas bancarias en los estados financieros.

Ventajas y Desventajas de las Confirmaciones Bancarias

Las confirmaciones bancarias de auditoría ofrecen varias ventajas, pero también tienen algunas desventajas que deben considerarse:

Ventajas:

- Evidencia directa: Proporcionan evidencia directa sobre el saldo de las cuentas bancarias, lo que aumenta la confiabilidad de la auditoría.

- Verificación independiente: La confirmación es realizada por un tercero independiente (el banco), lo que reduce el riesgo de manipulación de la información.

- Detección de errores: Pueden ayudar a detectar errores o discrepancias en los registros de la empresa.

- Mejoramiento del control interno: La solicitud de confirmaciones bancarias puede ayudar a mejorar el control interno de la empresa.

Desventajas:

- Tiempo de respuesta: Las confirmaciones pueden tardar tiempo en completarse, lo que puede retrasar la finalización de la auditoría.

- Costos: Puede haber costos asociados con la solicitud y el envío de confirmaciones bancarias.

- Posibilidad de errores: Existe una pequeña posibilidad de que los bancos cometan errores al proporcionar la información confirmatoria.

- Reticencia de los bancos: Algunos bancos pueden ser reacios a proporcionar información confirmatoria, especialmente si existen problemas de confidencialidad.

Consideraciones Legales y Éticas

Tener en cuenta las consideraciones legales y éticas al solicitar y utilizar confirmaciones bancarias de auditoría:

- Confidencialidad: El auditor debe respetar la confidencialidad de la información bancaria y solo usarla para fines de auditoría.

- Consentimiento: La empresa auditada debe dar su consentimiento para que se soliciten confirmaciones bancarias.

- Regulaciones de protección de datos: El auditor debe cumplir con las regulaciones de protección de datos aplicables al solicitar y procesar información bancaria.

- Ética profesional: El auditor debe actuar con integridad y profesionalidad al solicitar y utilizar confirmaciones bancarias.

Mejores Prácticas para las Confirmaciones Bancarias

Para obtener el máximo beneficio de las confirmaciones bancarias de auditoría, se recomienda seguir estas mejores prácticas:

- Planificar con anticipación: La solicitud de confirmaciones bancarias debe planificarse con anticipación para garantizar que haya suficiente tiempo para completar el proceso.

- Utilizar un formato estándar: Se recomienda utilizar un formato estándar para las solicitudes de confirmación, lo que ayuda a garantizar la coherencia y la precisión.

- Comunicarse con el banco: El auditor debe comunicarse con el banco para confirmar la dirección correcta y los procedimientos de respuesta.

- Seguimiento: Se debe realizar un seguimiento de las confirmaciones pendientes y resolver cualquier problema o retraso.

- Documentar el proceso: Es importante documentar todo el proceso de solicitud y respuesta de las confirmaciones bancarias.

Las confirmaciones bancarias de auditoría son una herramienta esencial para los auditores financieros. Proporcionan evidencia directa sobre el saldo de las cuentas bancarias, lo que ayuda a garantizar la exactitud y confiabilidad de los estados financieros.

Al comprender los objetivos, tipos, proceso de solicitud y las mejores prácticas de las confirmaciones bancarias, los auditores pueden utilizar esta técnica de manera efectiva para obtener evidencia confiable y emitir una opinión imparcial sobre los estados financieros de una empresa.

Consultas Habituales

¿Qué es una confirmación bancaria de auditoría?

Una confirmación bancaria de auditoría es una solicitud formal enviada a un banco u otra institución financiera para verificar la información financiera relacionada con las cuentas bancarias de una empresa.

¿Por qué se necesitan confirmaciones bancarias de auditoría?

Las confirmaciones bancarias proporcionan evidencia directa sobre el saldo de las cuentas bancarias, lo que ayuda a garantizar la exactitud y confiabilidad de los estados financieros.

¿Qué tipos de confirmaciones bancarias existen?

Los dos tipos principales son las confirmaciones positivas y las confirmaciones negativas. Las confirmaciones positivas requieren que el banco confirme el saldo de la cuenta, mientras que las confirmaciones negativas solo solicitan que el banco informe si el saldo es incorrecto.

¿Cómo se solicita una confirmación bancaria de auditoría?

El auditor debe identificar las cuentas bancarias que se van a confirmar, preparar la solicitud, enviarla al banco y recibir la confirmación.

¿Cuáles son las ventajas de las confirmaciones bancarias de auditoría?

Las ventajas incluyen la obtención de evidencia directa, la verificación independiente, la detección de errores y la mejora del control interno.

¿Cuáles son las desventajas de las confirmaciones bancarias de auditoría?

Las desventajas incluyen el tiempo de respuesta, los costos, la posibilidad de errores y la reticencia de los bancos a proporcionar información.

¿Qué consideraciones legales y éticas deben tenerse en cuenta?

El auditor debe respetar la confidencialidad de la información bancaria, obtener el consentimiento de la empresa auditada, cumplir con las regulaciones de protección de datos y actuar con integridad y profesionalidad.

¿Cuáles son las mejores prácticas para las confirmaciones bancarias de auditoría?

Las mejores prácticas incluyen planificar con anticipación, utilizar un formato estándar, comunicarse con el banco, realizar un seguimiento y documentar el proceso.

Artículos Relacionados