En el ámbito de la auditoría financiera, la confirmación es un procedimiento fundamental para obtener evidencia independiente y corroborar la información proporcionada por el auditado. Esta técnica se divide en dos métodos principales: confirmación positiva y confirmación negativa. En este artículo, profundizaremos en la confirmación negativa, investigando su aplicación, beneficios, limitaciones y consideraciones cruciales para su implementación exitosa.

- ¿Qué es la Confirmación Negativa en Auditoría?

- Beneficios de la Confirmación Negativa

- Limitaciones de la Confirmación Negativa

- Consideraciones Claves para la Confirmación Negativa

- Ejemplos de Aplicación de la Confirmación Negativa

- Alternativas a la Confirmación Negativa

- Consultas Habituales

- ¿Cuándo se debe utilizar la confirmación negativa?

- ¿Qué se debe hacer si no se recibe una respuesta a una solicitud de confirmación negativa?

- ¿Qué es la confirmación positiva?

- ¿Cuál es la diferencia entre la confirmación negativa y la confirmación positiva?

- ¿Es la confirmación negativa un procedimiento de auditoría efectivo?

¿Qué es la Confirmación Negativa en Auditoría?

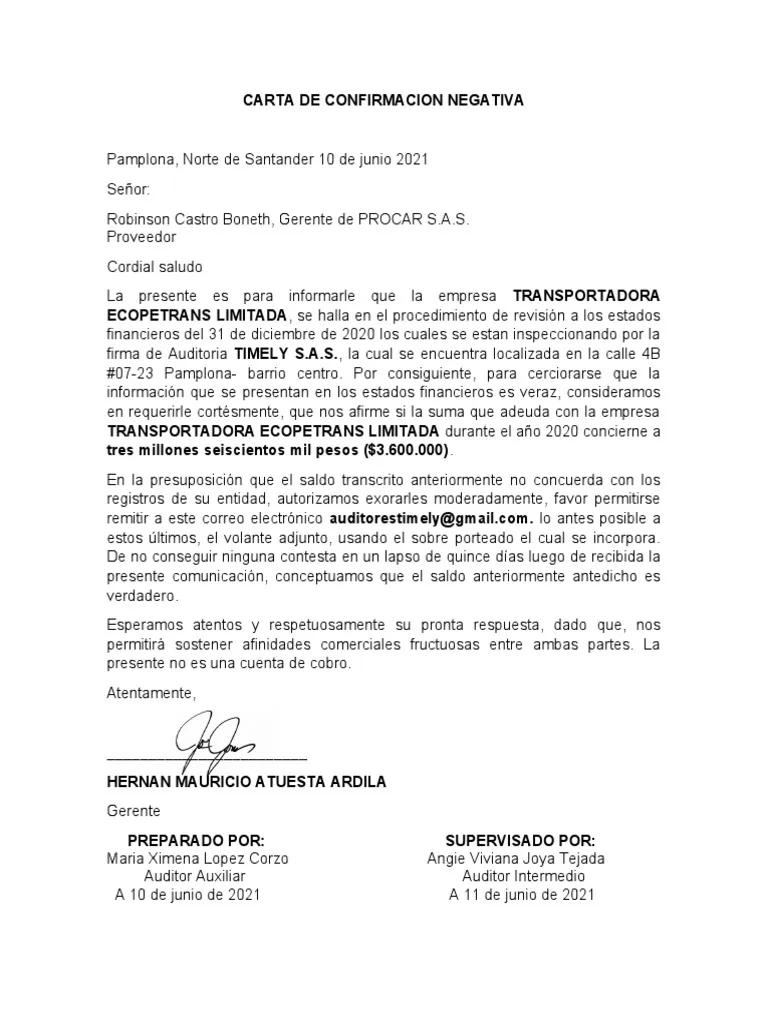

La confirmación negativa es un procedimiento de auditoría que consiste en solicitar a un tercero que responda únicamente si la información proporcionada por el auditado es incorrecta. En otras palabras, el tercero solo debe comunicarse con el auditor si hay discrepancias o errores en la información recibida. A diferencia de la confirmación positiva, donde se espera una respuesta explícita del tercero confirmando la información, en la confirmación negativa, la falta de respuesta se interpreta como una confirmación tácita de la exactitud de los datos.

Este método es particularmente útil cuando:

- El volumen de saldos a confirmar es considerable.

- Se espera una alta tasa de respuesta positiva.

- Los costos de envío y procesamiento de las solicitudes de confirmación son altos.

Beneficios de la Confirmación Negativa

La confirmación negativa ofrece una serie de ventajas en el proceso de auditoría, entre las que se encuentran:

- Eficiencia de costos: Reduce los costos de envío, procesamiento y seguimiento de las confirmaciones, ya que solo se requieren respuestas para las transacciones erróneas o incorrectas.

- Ahorro de tiempo: Al reducir la cantidad de respuestas necesarias, se agiliza el proceso de confirmación y se libera tiempo para otras tareas de auditoría.

- Reducción de la carga administrativa: La confirmación negativa disminuye la carga administrativa para el auditado, al no requerir una respuesta formal para la mayoría de las transacciones.

- Aumento de la eficiencia: Al enfocarse en las transacciones con mayor probabilidad de error, la confirmación negativa permite una asignación más eficiente de los recursos de auditoría.

Limitaciones de la Confirmación Negativa

Si bien la confirmación negativa ofrece beneficios significativos, también presenta algunas limitaciones que deben ser cuidadosamente consideradas:

- Riesgo de no respuesta: La falta de respuesta no siempre implica que la información sea correcta. Puede deberse a negligencia, errores administrativos o incluso a un intento deliberado de ocultar información errónea.

- Nivel de confianza reducido: La confirmación negativa proporciona un nivel de confianza menor en comparación con la confirmación positiva, ya que no se obtiene una confirmación explícita de la exactitud de la información.

- No apta para todos los casos: La confirmación negativa no es adecuada para todas las situaciones, especialmente cuando se trata de transacciones de alto valor, transacciones complejas o situaciones donde existe un alto riesgo de fraude.

Consideraciones Claves para la Confirmación Negativa

Para garantizar la eficacia de la confirmación negativa, es fundamental tener en cuenta los siguientes aspectos:

- Selección de la muestra: Se debe seleccionar una muestra representativa de transacciones que sean relevantes para la auditoría y que tengan un riesgo potencial de error.

- Diseño de la solicitud de confirmación: La solicitud debe ser clara, concisa y fácil de entender para el destinatario. Debe incluir información precisa sobre la transacción a confirmar y las instrucciones para responder.

- Seguimiento de las respuestas: Es esencial realizar un seguimiento de las respuestas recibidas y analizar las razones de las no respuestas. En caso de no respuesta, se deben tomar medidas adicionales para obtener la información necesaria.

- Evaluación del riesgo: Se debe evaluar el riesgo de no respuesta y determinar si la confirmación negativa es apropiada en función del nivel de riesgo de la transacción.

Ejemplos de Aplicación de la Confirmación Negativa

La confirmación negativa se utiliza en una variedad de situaciones de auditoría, incluyendo:

- Confirmación de saldos de cuentas por cobrar: Se puede utilizar para confirmar saldos de cuentas por cobrar de clientes que tienen un historial de pagos a tiempo y un bajo riesgo de fraude.

- Confirmación de saldos de cuentas por pagar: Se puede utilizar para confirmar saldos de cuentas por pagar a proveedores con los que la empresa tiene una relación establecida y un bajo riesgo de errores.

- Confirmación de saldos de efectivo en bancos: Se puede utilizar para confirmar saldos de efectivo en bancos cuando se espera una alta tasa de respuesta positiva y el riesgo de errores es bajo.

Alternativas a la Confirmación Negativa

En algunos casos, puede ser más apropiado utilizar alternativas a la confirmación negativa, como:

- Confirmación positiva: Se utiliza cuando se requiere un mayor nivel de confianza en la información y el riesgo de error es alto.

- Inspección de documentos: Se utiliza para verificar la información a través de la revisión de documentos originales, como facturas, contratos y estados de cuenta.

- Investigación: Se utiliza para obtener información adicional sobre transacciones o eventos que presentan un alto riesgo de error o fraude.

Consultas Habituales

¿Cuándo se debe utilizar la confirmación negativa?

La confirmación negativa es adecuada cuando se espera una alta tasa de respuesta positiva, el riesgo de error es bajo y los costos de envío y procesamiento de las confirmaciones son altos. También es útil cuando se confirma información que no es crítica para la auditoría.

¿Qué se debe hacer si no se recibe una respuesta a una solicitud de confirmación negativa?

Si no se recibe una respuesta a una solicitud de confirmación negativa, se deben tomar medidas adicionales para obtener la información necesaria. Esto puede incluir enviar una segunda solicitud, realizar una llamada telefónica o visitar al tercero en persona. Si no se puede obtener la información necesaria, se debe evaluar el riesgo de no respuesta y determinar si se necesitan procedimientos de auditoría adicionales.

¿Qué es la confirmación positiva?

La confirmación positiva es un procedimiento de auditoría que consiste en solicitar a un tercero que confirme la información proporcionada por el auditado. El tercero debe responder a la solicitud, ya sea confirmando la información o indicando que es incorrecta.

¿Cuál es la diferencia entre la confirmación negativa y la confirmación positiva?

La principal diferencia entre la confirmación negativa y la confirmación positiva es que en la confirmación negativa, el tercero solo debe responder si la información es incorrecta, mientras que en la confirmación positiva, el tercero debe responder siempre, ya sea para confirmar o negar la información.

¿Es la confirmación negativa un procedimiento de auditoría efectivo?

La confirmación negativa puede ser un procedimiento de auditoría efectivo cuando se utiliza de manera apropiada. Sin embargo, tener en cuenta las limitaciones de este método y evaluar el riesgo de no respuesta antes de implementarlo.

La confirmación negativa es una herramienta valiosa en el arsenal de un auditor, que puede contribuir a la eficiencia y eficacia del proceso de auditoría. Sin embargo, es crucial comprender sus limitaciones y utilizarla de manera estratégica, teniendo en cuenta el riesgo de la transacción y el nivel de confianza requerido. Al evaluar cuidadosamente la información proporcionada por el auditado y al utilizar una combinación de técnicas de confirmación, los auditores pueden obtener evidencia confiable y garantizar la precisión de los estados financieros.

Artículos Relacionados