En el ámbito de la auditoría financiera, la conciliación bancaria es un proceso fundamental para garantizar la exactitud de los estados financieros. Este proceso consiste en comparar los registros contables de una empresa con los extractos bancarios correspondientes, con el objetivo de identificar y reconciliar cualquier diferencia o partida pendiente. Las partidas pendientes son aquellos movimientos que aparecen en un extracto bancario pero no en los libros contables, o viceversa. Estas discrepancias pueden tener diversas causas, como errores de registro, depósitos en tránsito, cheques girados y no cobrados, entre otros.

- Importancia de la Conciliación Bancaria en la Auditoría

- Tipos de Partidas Pendientes en la Conciliación Bancaria

- Procedimiento de Conciliación Bancaria

- Análisis de Partidas Pendientes

- Recomendaciones para Mejorar la Conciliación Bancaria

- Consultas Habituales

- ¿Qué es una conciliación bancaria?

- ¿Por qué es importante la conciliación bancaria en la auditoría?

- ¿Cuáles son los tipos de partidas pendientes en la conciliación bancaria?

- ¿Cómo se realiza una conciliación bancaria?

- ¿Qué se debe hacer con las partidas pendientes identificadas en la conciliación bancaria?

Importancia de la Conciliación Bancaria en la Auditoría

La conciliación bancaria juega un papel crucial en la auditoría por las siguientes razones:

- Detección de errores contables: La conciliación permite identificar errores de registro en los libros contables, como omisiones, duplicaciones o valores incorrectos. Estos errores pueden afectar la precisión de los estados financieros y la imagen financiera de la empresa.

- Identificación de fraudes: La presencia de partidas pendientes no justificadas puede ser un indicio de posibles fraudes o irregularidades financieras. La auditoría debe investigar a fondo estas partidas para determinar su origen y naturaleza.

- Verificación de la exactitud del saldo bancario: La conciliación permite verificar que el saldo bancario reflejado en los estados financieros coincide con el saldo real en la cuenta bancaria. Esto es esencial para garantizar la transparencia y la confiabilidad de la información financiera.

- Mejora del control interno: La conciliación bancaria contribuye a mejorar el control interno de la empresa al identificar áreas de riesgo y debilidades en los procesos de gestión de efectivo.

Tipos de Partidas Pendientes en la Conciliación Bancaria

Las partidas pendientes en la conciliación bancaria se clasifican en dos categorías principales:

Partidas Pendientes en los Libros Contables

Estas partidas representan movimientos que han sido registrados en los libros contables pero no en el extracto bancario. Algunos ejemplos comunes son:

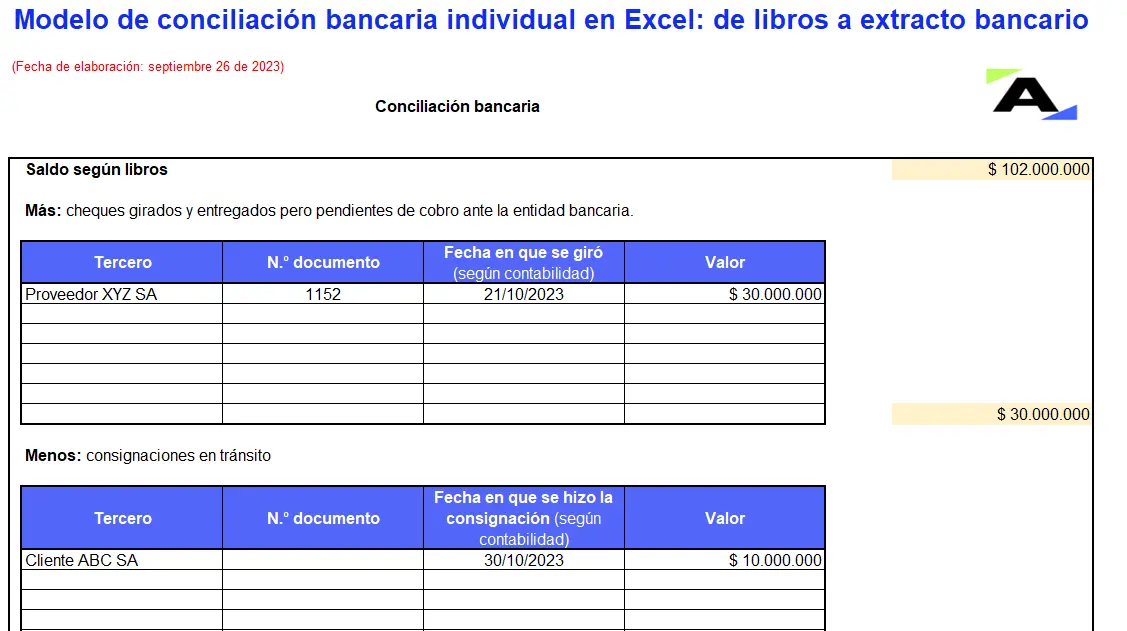

- Depósitos en tránsito: Depósitos realizados por la empresa pero que aún no han sido acreditados en la cuenta bancaria. Esto se debe a que los depósitos pueden tardar algunos días en procesarse por el banco.

- Cheques emitidos pero no cobrados: Cheques que la empresa ha girado a sus proveedores o acreedores pero que aún no han sido presentados al banco para su cobro.

- Cobros por servicios o ventas: Pagos recibidos por la empresa por servicios o ventas que aún no han sido registrados en el extracto bancario.

- Cargos por comisiones bancarias: Comisiones cobradas por el banco por servicios como mantenimiento de la cuenta o transferencias bancarias, que aún no han sido registradas en los libros contables.

Partidas Pendientes en el Extracto Bancario

Estas partidas representan movimientos que han sido registrados en el extracto bancario pero no en los libros contables. Algunos ejemplos comunes son:

- Cobros de cheques girados por la empresa: Cheques girados por la empresa que han sido cobrados por el beneficiario, pero que aún no han sido registrados en los libros contables.

- Cargos por cheques sin fondos: Cheques girados por la empresa que han sido rechazados por el banco debido a falta de fondos suficientes en la cuenta. Estos cargos deben ser registrados en los libros contables.

- Cargos por intereses: Intereses cobrados por el banco por el saldo de la cuenta, que aún no han sido registrados en los libros contables.

- Débitos automáticos: Pagos automáticos realizados por el banco por servicios como seguros o suscripciones, que aún no han sido registrados en los libros contables.

Procedimiento de Conciliación Bancaria

El procedimiento de conciliación bancaria implica los siguientes pasos:

- Recopilación de información: Se deben obtener el extracto bancario del período a conciliar y los registros contables correspondientes a las transacciones bancarias.

- Comparación de saldos: Se deben comparar los saldos de la cuenta bancaria en el extracto bancario y en los libros contables. Si los saldos no coinciden, se debe investigar las diferencias.

- Identificación de partidas pendientes: Se debe identificar cada partida pendiente, tanto en los libros contables como en el extracto bancario. Se debe determinar el tipo de partida y su origen.

- Ajuste de registros: Las partidas pendientes deben ser ajustadas en los registros contables o en el extracto bancario, según sea el caso. Por ejemplo, los depósitos en tránsito deben ser agregados al saldo de la cuenta bancaria en los libros contables.

- Documentación: Se debe documentar el proceso de conciliación bancaria, incluyendo la lista de partidas pendientes, los ajustes realizados y las conclusiones obtenidas.

Análisis de Partidas Pendientes

Una vez identificadas las partidas pendientes, el auditor debe analizarlas cuidadosamente para determinar su naturaleza y tratamiento contable adecuado. Algunos aspectos clave a considerar son:

- Validez de la partida: Se debe verificar la validez de la partida, es decir, si realmente corresponde a una transacción real.

- Origen de la partida: Se debe determinar el origen de la partida, es decir, si se trata de un error de registro, un depósito en tránsito, un cheque girado y no cobrado, etc.

- Tratamiento contable: Se debe determinar el tratamiento contable adecuado para la partida, de acuerdo con las normas de contabilidad aplicables.

- Impacto en los estados financieros: Se debe evaluar el impacto de la partida en los estados financieros, especialmente en el balance general y el estado de resultados.

Recomendaciones para Mejorar la Conciliación Bancaria

Para mejorar la eficiencia y la exactitud de la conciliación bancaria, se recomienda:

- Establecer un sistema de control interno: Se debe implementar un sistema de control interno que asegure la correcta gestión del efectivo y la precisión de los registros contables.

- Realizar conciliaciones periódicas: Se deben realizar conciliaciones bancarias de forma periódica, al menos mensualmente, para detectar y corregir errores a tiempo.

- Utilizar herramientas de software: Se pueden utilizar herramientas de software para automatizar el proceso de conciliación bancaria y reducir el tiempo y esfuerzo necesarios.

- Capacitar al personal: Se debe capacitar al personal en el proceso de conciliación bancaria para garantizar que se realice de manera correcta y eficiente.

Consultas Habituales

¿Qué es una conciliación bancaria?

La conciliación bancaria es el proceso de comparar los registros contables de una empresa con los extractos bancarios correspondientes, con el objetivo de identificar y reconciliar cualquier diferencia o partida pendiente.

¿Por qué es importante la conciliación bancaria en la auditoría?

La conciliación bancaria es importante en la auditoría porque permite detectar errores contables, identificar posibles fraudes, verificar la exactitud del saldo bancario y mejorar el control interno.

¿Cuáles son los tipos de partidas pendientes en la conciliación bancaria?

Las partidas pendientes se clasifican en dos categorías: partidas pendientes en los libros contables y partidas pendientes en el extracto bancario.

¿Cómo se realiza una conciliación bancaria?

El procedimiento de conciliación bancaria implica la recopilación de información, la comparación de saldos, la identificación de partidas pendientes, el ajuste de registros y la documentación del proceso.

¿Qué se debe hacer con las partidas pendientes identificadas en la conciliación bancaria?

Las partidas pendientes deben ser analizadas para determinar su naturaleza y tratamiento contable adecuado. Se debe verificar la validez de la partida, el origen de la partida, el tratamiento contable y el impacto en los estados financieros.

La conciliación bancaria es una herramienta esencial en la auditoría financiera. Permite garantizar la exactitud de los estados financieros, detectar errores contables, identificar posibles fraudes y mejorar el control interno. Un proceso de conciliación bancaria eficaz requiere la implementación de un sistema de control interno adecuado, la realización de conciliaciones periódicas, la utilización de herramientas de software y la capacitación del personal.

Artículos Relacionados