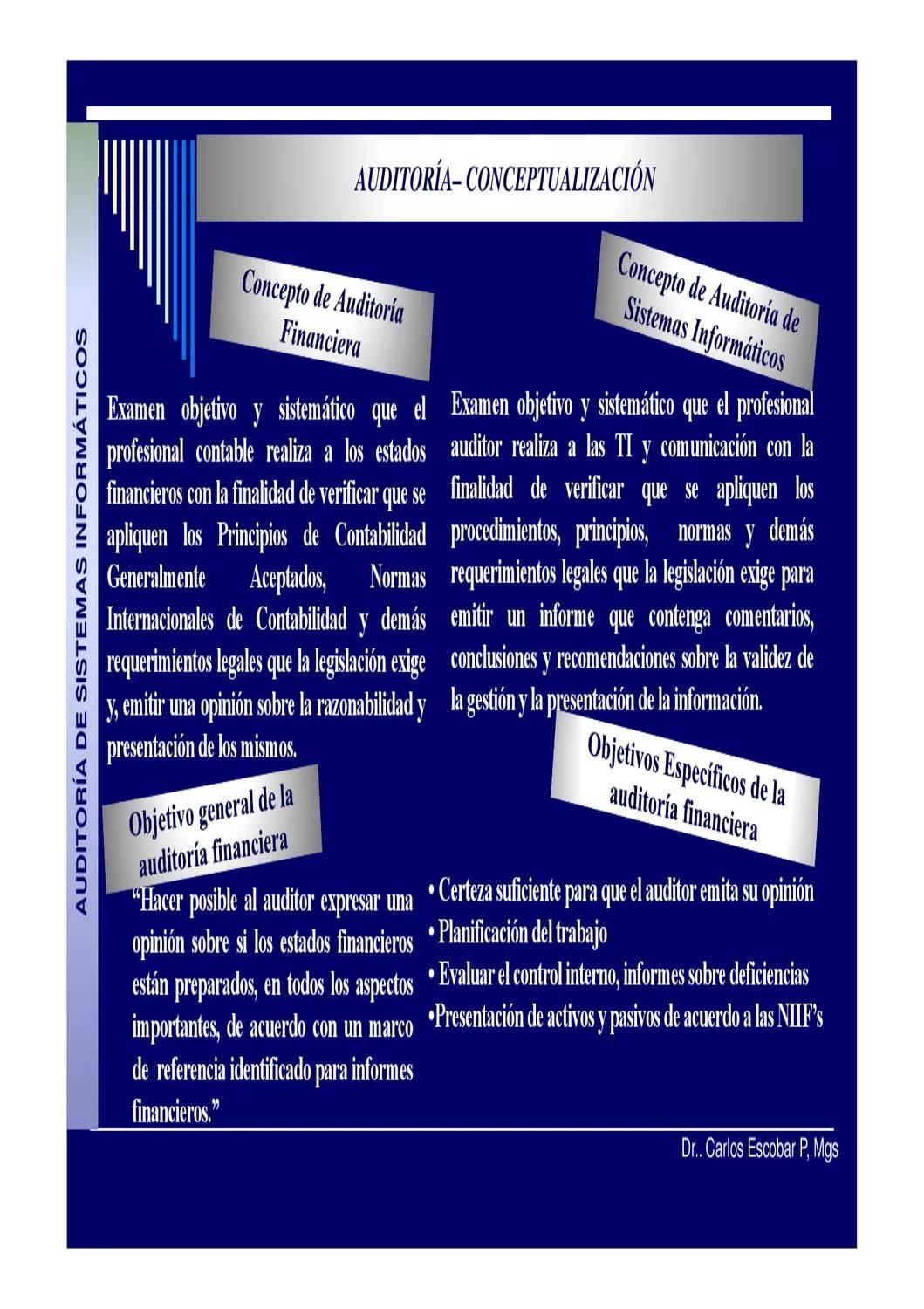

En el entorno de las finanzas y los negocios, la confianza es un bien preciado. Para garantizar que las empresas operen con transparencia y responsabilidad, la auditoría juega un papel crucial. En este contexto, el concepto de razonabilidad se erige como un pilar fundamental, definiendo el nivel de certeza que un auditor debe alcanzar al emitir una opinión sobre los estados financieros de una entidad.

Este artículo profundizará en la razonabilidad en auditoría, investigando su significado, su importancia en el proceso de auditoría y su impacto en la calidad de la información financiera. Aprenderemos cómo los auditores utilizan este concepto para determinar la validez y confiabilidad de los estados financieros, y cómo este proceso contribuye a la protección de los intereses de los stakeholders.

¿Qué es la razonabilidad en auditoría?

La razonabilidad en auditoría se refiere al nivel de certeza que un auditor debe obtener para expresar una opinión sobre la fiabilidad de los estados financieros. En otras palabras, un auditor no puede garantizar con absoluta certeza que los estados financieros estén libres de errores, ya que esto implicaría una revisión exhaustiva de todas las transacciones y registros, lo cual es prácticamente imposible.

En lugar de buscar una certeza absoluta, la auditoría se basa en un concepto de razonabilidad. Esto significa que el auditor debe obtener suficiente evidencia para formar una opinión razonable sobre si los estados financieros están libres de errores materiales. Un error material es un error que, de haber sido corregido, podría influir en las decisiones económicas de los usuarios de los estados financieros.

Ejemplo de Razonabilidad en Auditoría

Imagine que un auditor está revisando los estados financieros de una empresa que vende productos electrónicos. El auditor que la empresa ha registrado un inventario de $10 millones, pero al realizar una muestra de inventario, el auditor solo encuentra $9 millones. Esta diferencia de $1 millón podría ser considerada un error material, ya que podría influir en la decisión de un inversor de comprar acciones de la empresa.

En este caso, el auditor debería investigar la diferencia de $1 millón para determinar si se trata de un error o una discrepancia que no es material. Si el auditor concluye que la diferencia es material, deberá emitir una opinión calificada sobre los estados financieros, indicando que existen errores materiales que podrían afectar la confiabilidad de la información.

Importancia de la razonabilidad en auditoría

El concepto de razonabilidad es fundamental para la auditoría por varias razones:

- Eficiencia: La auditoría de los estados financieros de una empresa es un proceso complejo y costoso. Si los auditores tuvieran que revisar todas las transacciones y registros de una empresa para garantizar una certeza absoluta, el proceso sería demasiado costoso y tardado.

- Factibilidad: Es prácticamente imposible obtener una certeza absoluta sobre la fiabilidad de los estados financieros. La naturaleza de la información financiera es compleja y puede estar sujeta a errores humanos, fraudes o cambios en las condiciones económicas.

- Confianza: El concepto de razonabilidad permite a los auditores proporcionar una opinión razonable sobre la fiabilidad de los estados financieros, lo que genera confianza en los usuarios de la información financiera.

- Protección de los stakeholders: Al emitir una opinión sobre los estados financieros, los auditores ayudan a proteger los intereses de los stakeholders, como los inversores, los acreedores y los empleados, al proporcionarles información confiable sobre la situación financiera de la empresa.

¿Cómo se determina la razonabilidad en auditoría?

Para determinar la razonabilidad en auditoría, los auditores siguen un proceso sistemático que incluye los siguientes pasos:

- Planificación de la auditoría: El auditor debe planificar la auditoría con el fin de determinar el alcance de la revisión y los procedimientos que se llevarán a cabo.

- Recopilación de evidencia: El auditor debe recopilar suficiente evidencia para formar una opinión razonable sobre la fiabilidad de los estados financieros. Esto puede incluir la revisión de documentos, la realización de pruebas de control interno y la realización de procedimientos de auditoría.

- Evaluación de la evidencia: El auditor debe evaluar la evidencia recopilada para determinar si es suficiente y confiable para formar una opinión razonable sobre la fiabilidad de los estados financieros.

- Emisión de una opinión: El auditor debe emitir una opinión sobre la fiabilidad de los estados financieros. La opinión puede ser limpia (sin salvedades), calificada (con salvedades) o adversa (negativa).

Factores que influyen en la razonabilidad

La razonabilidad en auditoría es un concepto complejo que se ve afectado por varios factores, entre ellos:

- Tamaño y complejidad de la empresa: Las empresas más grandes y complejas suelen tener sistemas de control interno más complejos y un mayor volumen de transacciones, lo que puede aumentar el riesgo de errores materiales.

- Naturaleza del negocio: La naturaleza del negocio de una empresa puede influir en la razonabilidad de la información financiera. Por ejemplo, las empresas que operan en industrias de alto riesgo, como la banca o las finanzas, pueden tener un mayor riesgo de fraudes o errores materiales.

- Nivel de riesgo: El nivel de riesgo de una empresa también puede influir en la razonabilidad de la información financiera. Las empresas con un mayor nivel de riesgo, como las que operan en mercados volátiles o con una alta exposición a fraudes, pueden requerir un mayor nivel de evidencia para formar una opinión razonable.

- Experiencia del auditor: La experiencia del auditor también puede influir en la razonabilidad de la información financiera. Los auditores con más experiencia pueden ser más capaces de identificar errores materiales y evaluar la evidencia de manera más efectiva.

Consultas habituales

¿Qué significa una opinión calificada en auditoría?

Una opinión calificada en auditoría significa que el auditor ha encontrado errores materiales en los estados financieros que, a su juicio, no son lo suficientemente importantes para afectar la opinión general sobre la fiabilidad de la información financiera. En este caso, el auditor emitirá una opinión calificada, indicando que los estados financieros están razonablemente presentados, excepto por el error material identificado.

¿Qué significa una opinión adversa en auditoría?

Una opinión adversa en auditoría significa que el auditor ha encontrado errores materiales en los estados financieros que, a su juicio, son lo suficientemente importantes para afectar la opinión general sobre la fiabilidad de la información financiera. En este caso, el auditor emitirá una opinión adversa, indicando que los estados financieros no están razonablemente presentados.

¿Cuál es la diferencia entre una auditoría de estados financieros y una auditoría interna?

Una auditoría de estados financieros es realizada por un auditor externo independiente para expresar una opinión sobre la fiabilidad de los estados financieros de una empresa. Una auditoría interna es realizada por empleados de la empresa para evaluar la eficacia de los controles internos y la gestión de riesgos.

¿Cómo se pueden mejorar los controles internos para reducir el riesgo de errores materiales?

Los controles internos pueden mejorarse mediante la implementación de políticas y procedimientos que reduzcan el riesgo de errores materiales. Esto puede incluir la separación de funciones, la autorización y aprobación de transacciones, la conciliación de registros y la revisión periódica de los controles.

La razonabilidad en auditoría es un concepto fundamental para la confianza en la información financiera. Los auditores deben obtener suficiente evidencia para formar una opinión razonable sobre la fiabilidad de los estados financieros, teniendo en cuenta factores como el tamaño y la complejidad de la empresa, la naturaleza del negocio y el nivel de riesgo. La auditoría juega un papel crucial en la protección de los intereses de los stakeholders y la promoción de la transparencia y la responsabilidad en el entorno de los negocios.

Artículos Relacionados