En el complejo entorno financiero actual, la transparencia y la rendición de cuentas son pilares fundamentales para la confianza y la estabilidad. Para garantizar estas premisas, las entidades financieras se apoyan en un elemento clave: el Comité de Auditoría. Este órgano independiente juega un papel crucial en la supervisión de las operaciones financieras y la evaluación de la calidad de la información financiera, contribuyendo a la protección de los intereses de los accionistas y otras partes interesadas.

- ¿Qué es un Comité de Auditoría?

- Funciones Clave del Comité de Auditoría

- Origen y Evolución de los Comités de Auditoría

- Requisitos Legales y Regulatorios

- Beneficios de un Comité de Auditoría Efectivo

- Recomendaciones para la Constitución y Funcionamiento de un Comité de Auditoría

- Consultas Habituales

- ¿Quién debe formar parte de un Comité de Auditoría?

- ¿Cuál es la diferencia entre la auditoría interna y la auditoría externa?

- ¿Qué tipo de información debe revisar el Comité de Auditoría?

- ¿Con qué frecuencia debe reunirse el Comité de Auditoría?

- ¿Qué pasa si el Comité de Auditoría encuentra irregularidades?

¿Qué es un Comité de Auditoría?

El Comité de Auditoría es un órgano independiente dentro de una entidad financiera, compuesto por miembros del consejo de administración o del consejo de vigilancia, que se encarga de supervisar las actividades de auditoría interna y externa. Su objetivo principal es proporcionar una visión independiente y objetiva sobre la calidad de la información financiera, la eficacia de los controles internos y la gestión de riesgos.

Este comité no sustituye la función de la auditoría interna o externa, sino que actúa como un nexo de unión entre el consejo de administración, la alta dirección y los auditores, asegurando que se cumplan las normas de buen gobierno corporativo y que la información financiera sea confiable y transparente.

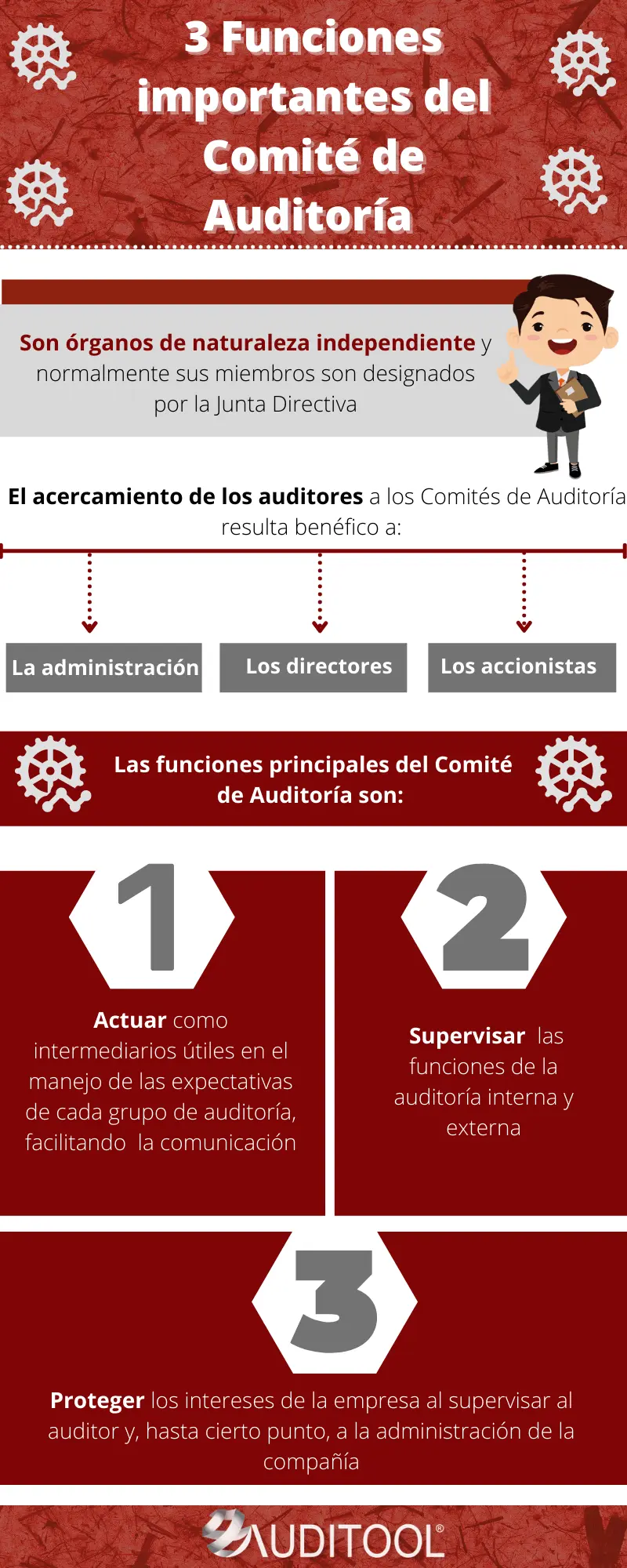

Funciones Clave del Comité de Auditoría

El Comité de Auditoría desempeña un papel esencial en la protección de los intereses de los accionistas y otras partes interesadas, y sus funciones son cruciales para la buena gobernanza de la entidad financiera. Entre sus funciones principales se encuentran:

- Supervisar la auditoría financiera: El comité se encarga de evaluar la calidad de la auditoría externa, incluyendo la selección y el nombramiento del auditor externo, la revisión de los honorarios y la evaluación de la independencia del auditor.

- Evaluar los controles internos: El comité tiene la responsabilidad de evaluar la eficacia de los controles internos financieros, incluyendo la gestión de riesgos, la prevención del fraude y el cumplimiento de las normas legales y regulatorias.

- Revisión de la información financiera: El comité revisa las cuentas financieras de la entidad, incluyendo los estados financieros, las políticas contables y los informes financieros periódicos, asegurando su precisión y transparencia.

- Comunicación con la alta dirección y el auditor: El comité se comunica con la alta dirección para discutir temas relevantes relacionados con la auditoría, los controles internos y la gestión de riesgos. También se comunica con el auditor externo para discutir la planificación y ejecución de la auditoría, así como para resolver cualquier duda o problema que surja.

- Supervisión de la auditoría interna: El comité supervisa las actividades de la auditoría interna, incluyendo la planificación, ejecución y evaluación de las auditorías internas, asegurando que se cumplan los estándares de calidad y que las recomendaciones de la auditoría interna se implementen de forma efectiva.

- Identificar y gestionar riesgos: El comité se encarga de identificar y evaluar los riesgos financieros de la entidad, incluyendo los riesgos operativos, los riesgos legales y los riesgos de cumplimiento. También se encarga de desarrollar estrategias para mitigar estos riesgos.

- Cumplimiento de las normas legales y regulatorias: El comité se asegura de que la entidad cumpla con las normas legales y regulatorias aplicables a la información financiera, los controles internos y la gestión de riesgos.

Importancia del Comité de Auditoría

La presencia de un Comité de Auditoría independiente y efectivo es crucial para la buena gobernanza de una entidad financiera. Este comité aporta varios beneficios, entre ellos:

- Mejora la calidad de la información financiera: La supervisión del comité ayuda a garantizar la precisión, integridad y transparencia de la información financiera, aumentando la confianza de los inversores y otras partes interesadas.

- Fortalece los controles internos: La evaluación y supervisión de los controles internos por parte del comité reduce el riesgo de errores, fraudes y otros problemas financieros.

- Protege los intereses de los accionistas: El comité actúa como un defensor de los intereses de los accionistas, asegurando que la gestión financiera sea responsable y transparente.

- Mejora la reputación de la entidad: La presencia de un comité de auditoría independiente y efectivo mejora la reputación de la entidad financiera, aumentando la confianza de los inversores y otras partes interesadas.

- Reduce el riesgo de litigios: La supervisión del comité ayuda a mitigar el riesgo de litigios relacionados con la información financiera, los controles internos y la gestión de riesgos.

Origen y Evolución de los Comités de Auditoría

Los Comités de Auditoría surgieron en la década de 1970 en los Estados Unidos como respuesta a una serie de escándalos financieros que pusieron de manifiesto la necesidad de una mayor supervisión de la información financiera. El enfoque inicial se centró en la hegemonía del auditor externo, como un servicio para los consejos de administración de empresas que contrataban sus servicios de examen de estados financieros.

Con el tiempo, la función del Comité de Auditoría ha evolucionado y se ha ampliado, pasando de una simple supervisión del auditor externo a una función más amplia que abarca la evaluación de los controles internos, la gestión de riesgos y el cumplimiento de las normas legales y regulatorias.

La importancia de los Comités de Auditoría se ha reconocido a nivel internacional, y muchas organizaciones, como el Comité de Normas de Auditoría Internacional (IAASB) y el Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB), han establecido directrices para el funcionamiento de estos comités.

Requisitos Legales y Regulatorios

La legislación y la regulación financiera establecen requisitos específicos para los Comités de Auditoría en las entidades financieras. Estos requisitos varían según el país y la industria, pero generalmente incluyen lo siguiente:

- Composición del comité: El comité debe estar compuesto por miembros independientes del consejo de administración, con experiencia financiera y conocimientos relevantes.

- Funciones y responsabilidades: Se deben definir claramente las funciones y responsabilidades del comité, incluyendo la supervisión de la auditoría financiera, la evaluación de los controles internos y la gestión de riesgos.

- Informes y comunicación: El comité debe presentar informes regulares al consejo de administración sobre sus actividades y hallazgos.

- Cumplimiento de las normas: El comité debe asegurar que la entidad financiera cumpla con las normas legales y regulatorias aplicables a la información financiera, los controles internos y la gestión de riesgos.

Beneficios de un Comité de Auditoría Efectivo

Un Comité de Auditoría efectivo aporta numerosos beneficios a las entidades financieras, entre ellos:

- Mayor confianza de los inversores: Un comité de auditoría independiente y efectivo aumenta la confianza de los inversores en la entidad financiera, ya que garantiza la calidad de la información financiera y la gestión responsable de los riesgos.

- Mejora la reputación de la entidad: Un comité de auditoría efectivo mejora la reputación de la entidad financiera, demostrando su compromiso con la transparencia, la responsabilidad y la buena gobernanza.

- Reducción del riesgo de fraudes y errores: La supervisión del comité de auditoría ayuda a reducir el riesgo de fraudes y errores financieros, mejorando la eficacia de los controles internos.

- Mejor gestión de riesgos: El comité de auditoría juega un papel crucial en la identificación, evaluación y gestión de los riesgos financieros de la entidad, contribuyendo a la toma de decisiones estratégicas informadas.

- Cumplimiento de las normas legales y regulatorias: Un comité de auditoría efectivo ayuda a garantizar que la entidad financiera cumpla con las normas legales y regulatorias aplicables, evitando sanciones y multas.

Recomendaciones para la Constitución y Funcionamiento de un Comité de Auditoría

Para garantizar la eficacia del Comité de Auditoría, se recomienda seguir las siguientes pautas:

- Selección de miembros independientes y cualificados: Los miembros del comité deben tener experiencia financiera, conocimientos relevantes sobre la industria y un alto nivel de integridad.

- Definición clara de funciones y responsabilidades: Se deben definir claramente las funciones y responsabilidades del comité, incluyendo la supervisión de la auditoría financiera, la evaluación de los controles internos y la gestión de riesgos.

- Establecimiento de un plan de trabajo: El comité debe desarrollar un plan de trabajo anual que incluya los temas que se van a abordar, las reuniones que se van a celebrar y las actividades que se van a realizar.

- Acceso a información relevante: El comité debe tener acceso a toda la información relevante para el cumplimiento de sus funciones, incluyendo la información financiera, los informes de auditoría, los informes de gestión de riesgos y los informes de cumplimiento.

- Comunicación efectiva: El comité debe comunicarse de forma efectiva con el consejo de administración, la alta dirección, el auditor externo y la auditoría interna, manteniendo a todos informados sobre sus actividades y hallazgos.

- Evaluación periódica del comité: El comité debe evaluar periódicamente su funcionamiento para identificar áreas de mejora y asegurar que se está cumpliendo con sus objetivos.

Consultas Habituales

¿Quién debe formar parte de un Comité de Auditoría?

El Comité de Auditoría debe estar compuesto por miembros independientes del consejo de administración, con experiencia financiera y conocimientos relevantes sobre la industria. Es importante que los miembros sean independientes de la gestión de la entidad financiera y que no tengan ningún interés personal que pueda afectar su juicio.

¿Cuál es la diferencia entre la auditoría interna y la auditoría externa?

La auditoría interna es realizada por empleados de la entidad financiera y se centra en la evaluación de los controles internos, la gestión de riesgos y el cumplimiento de las normas internas. La auditoría externa es realizada por un auditor independiente y se centra en la evaluación de la calidad de la información financiera y la emisión de una opinión sobre la conformidad de los estados financieros con las normas de contabilidad.

¿Qué tipo de información debe revisar el Comité de Auditoría?

El Comité de Auditoría debe revisar toda la información relevante para el cumplimiento de sus funciones, incluyendo la información financiera, los informes de auditoría, los informes de gestión de riesgos, los informes de cumplimiento, los planes de auditoría, los informes de auditoría interna, las políticas contables y los informes financieros periódicos.

¿Con qué frecuencia debe reunirse el Comité de Auditoría?

La frecuencia de las reuniones del Comité de Auditoría depende de las necesidades de la entidad financiera, pero generalmente se recomienda que se reúnan al menos cuatro veces al año. La frecuencia de las reuniones también debe tener en cuenta la complejidad de las operaciones de la entidad, el nivel de riesgo y las regulaciones aplicables.

¿Qué pasa si el Comité de Auditoría encuentra irregularidades?

Si el Comité de Auditoría encuentra irregularidades, debe investigarlas de forma exhaustiva y tomar las medidas necesarias para corregirlas. El comité también debe informar al consejo de administración y a la alta dirección sobre sus hallazgos y las medidas que se han tomado para corregir las irregularidades.

El Comité de Auditoría es un órgano fundamental para la buena gobernanza de las entidades financieras. Su función de supervisión independiente de la información financiera, los controles internos y la gestión de riesgos es crucial para proteger los intereses de los accionistas y otras partes interesadas. Un comité de auditoría efectivo contribuye a la transparencia, la responsabilidad y la confianza en la entidad financiera, mejorando su reputación y su capacidad para atraer inversión.

Artículos Relacionados