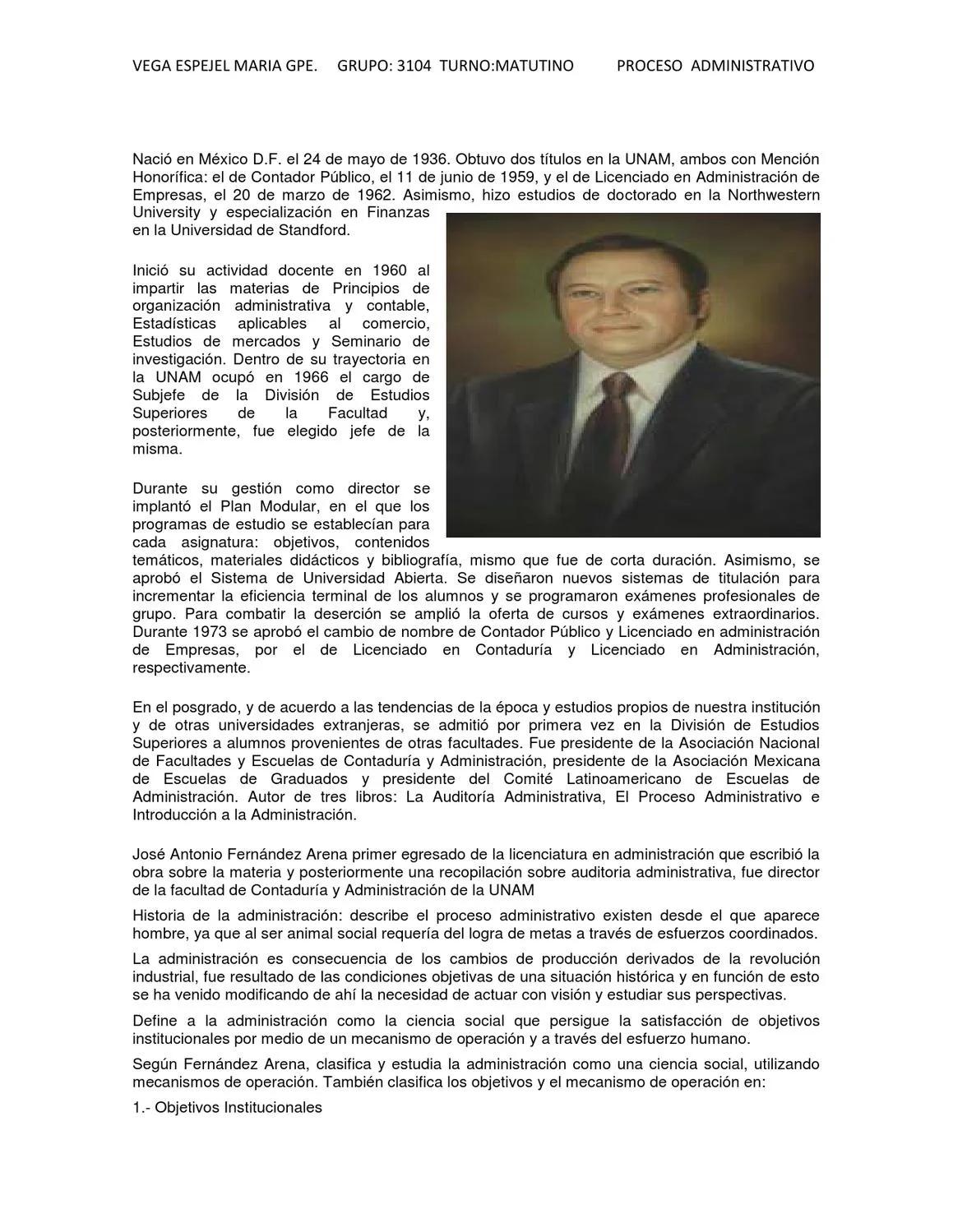

En el ámbito de la gestión empresarial, la auditoría administrativa juega un papel crucial para asegurar la eficiencia, eficacia y control de las operaciones. Dentro de este contexto, la figura de José Antonio Fernández Arenas se destaca como un referente en la definición y aplicación de este tipo de auditoría. Su enfoque innovador y pragmático ha contribuido a la evolución del concepto y la práctica de la auditoría administrativa, dejando una huella imborrable en la teoría y la práctica de la gestión.

Un Enfoque Integral de la Auditoría Administrativa

La auditoría administrativa, como disciplina, se centra en la evaluación sistemática y objetiva de las operaciones administrativas de una organización. Su objetivo principal es identificar áreas de mejora, optimizar procesos, prevenir errores y fraudes, y garantizar el cumplimiento de las normas y políticas internas. José Antonio Fernández Arenas, reconocido por sus valiosos aportes a la gestión empresarial, ha desarrollado un enfoque integral de la auditoría administrativa que se caracteriza por:

- Enfoque en la gestión: La auditoría administrativa no se limita a la revisión de documentos o registros, sino que se centra en la evaluación de los procesos de gestión en su conjunto. Esto implica analizar la eficiencia de las operaciones, la eficacia de los controles internos, la calidad de la información y la toma de decisiones.

- Perspectiva estratégica: La auditoría administrativa no solo busca detectar problemas, sino también identificar oportunidades de mejora y optimizar la gestión para alcanzar los objetivos estratégicos de la organización. Se busca un análisis profundo de los procesos, su impacto en la rentabilidad y la competitividad de la empresa.

- Enfoque en la mejora continua: La auditoría administrativa no es un proceso aislado, sino que se integra como parte de un sistema de gestión de calidad que busca la mejora continua de las operaciones. Se busca identificar áreas de mejora, implementar medidas correctivas y realizar un seguimiento de los resultados.

Los Aportes de José Antonio Fernández Arenas a la Auditoría Administrativa

José Antonio Fernández Arenas, a través de sus investigaciones y publicaciones, ha realizado contribuciones significativas al desarrollo de la auditoría administrativa. Entre sus aportes más relevantes se encuentran:

Definición del Concepto de Auditoría Administrativa

Fernández Arenas define la auditoría administrativa como un proceso sistemático y objetivo de evaluación de las operaciones administrativas de una organización, con el fin de determinar si éstas se realizan de acuerdo con las políticas, normas y procedimientos establecidos, y si se cumplen los objetivos de eficiencia, eficacia y economía. Esta definición destaca la importancia de la evaluación objetiva, la referencia a las políticas y normas, y el enfoque en la eficiencia y eficacia de las operaciones.

El Modelo de Auditoría Administrativa de Fernández Arenas

Fernández Arenas propone un modelo de auditoría administrativa que se divide en cuatro etapas:

- Planificación: En esta etapa se definen los objetivos de la auditoría, el alcance, la metodología, los recursos necesarios y el cronograma de trabajo.

- Recopilación de la información: Se realiza la recopilación de datos a través de entrevistas, análisis de documentos, observación de procesos, encuestas, etc.

- Análisis de la información: Se analizan los datos recopilados para identificar las áreas de mejora, los riesgos y las oportunidades. Se busca determinar la causa raíz de los problemas y las posibles soluciones.

- Presentación de resultados y recomendaciones: Se elaboran informes que resumen los hallazgos de la auditoría, se presentan las recomendaciones para la mejora de los procesos y se establecen los planes de acción para su implementación.

Énfasis en la Prevención del Fraude

Fernández Arenas destaca la importancia de la auditoría administrativa en la prevención del fraude. Su modelo de auditoría se centra en la evaluación de los controles internos, la detección de posibles vulnerabilidades y la implementación de medidas preventivas para minimizar el riesgo de fraudes. La auditoría administrativa se convierte en una herramienta crucial para la gestión de riesgos y la protección de los activos de la organización.

Integración de la Auditoría Administrativa con la Gestión de Calidad

Fernández Arenas reconoce la estrecha relación entre la auditoría administrativa y la gestión de calidad. Su modelo de auditoría se basa en la mejora continua de los procesos, la satisfacción del cliente, la reducción de costos y la optimización de recursos. La integración de la auditoría administrativa con la gestión de calidad permite a las organizaciones alcanzar un nivel de excelencia en sus operaciones.

Beneficios de la Auditoría Administrativa

La aplicación de la auditoría administrativa, según el enfoque de Fernández Arenas, trae consigo numerosos beneficios para las organizaciones, entre los que se destacan:

- Mejora de la eficiencia y eficacia de las operaciones: La auditoría administrativa permite identificar áreas de mejora en los procesos, optimizar recursos y reducir costos, mejorando la eficiencia y eficacia de las operaciones.

- Reducción de riesgos y prevención de fraudes: La evaluación de los controles internos y la detección de posibles vulnerabilidades ayudan a prevenir fraudes y a minimizar los riesgos asociados a las operaciones.

- Cumplimiento de normas y políticas: La auditoría administrativa garantiza que las operaciones se realicen de acuerdo con las normas y políticas establecidas, evitando sanciones y multas.

- Mejora de la toma de decisiones: La información proporcionada por la auditoría administrativa permite a los directivos tomar decisiones más informadas y estratégicas.

- Mejora de la imagen y la reputación de la organización: La auditoría administrativa demuestra el compromiso de la organización con la calidad, la transparencia y el buen gobierno.

Aplicaciones de la Auditoría Administrativa

La auditoría administrativa es una herramienta versátil que puede aplicarse a diversas áreas de la organización, entre las que se encuentran:

- Gestión financiera: Evaluación de la gestión de los recursos financieros, control de los ingresos y gastos, análisis de la rentabilidad, etc.

- Gestión de recursos humanos: Evaluación de los procesos de reclutamiento, selección, formación, evaluación y gestión del desempeño, etc.

- Gestión de producción: Evaluación de los procesos de producción, control de la calidad, optimización de los recursos, etc.

- Gestión de marketing y ventas: Evaluación de las estrategias de marketing, análisis de la satisfacción del cliente, optimización de los procesos de ventas, etc.

- Gestión de la tecnología de la información: Evaluación de la seguridad de la información, control de los sistemas informáticos, optimización de los procesos de gestión de la tecnología, etc.

Consultas Habituales

¿Cuál es la diferencia entre la auditoría administrativa y la auditoría financiera?

La auditoría administrativa se centra en la evaluación de los procesos de gestión, mientras que la auditoría financiera se centra en la revisión de los estados financieros. La auditoría administrativa busca identificar áreas de mejora en los procesos, mientras que la auditoría financiera busca verificar la exactitud y la veracidad de los estados financieros.

¿Quién puede realizar una auditoría administrativa?

La auditoría administrativa puede ser realizada por un auditor interno, un auditor externo o un consultor especializado. Los auditores internos son empleados de la organización, mientras que los auditores externos son independientes y trabajan para empresas especializadas en auditoría. Los consultores especializados pueden ofrecer servicios de auditoría administrativa, pero también pueden brindar otros servicios de consultoría.

¿Con qué frecuencia se debe realizar una auditoría administrativa?

La frecuencia de las auditorías administrativas depende de factores como el tamaño de la organización, el nivel de riesgo, la complejidad de los procesos y los objetivos de la organización. En general, se recomienda realizar auditorías administrativas al menos una vez al año, pero algunas organizaciones pueden optar por realizarlas con mayor frecuencia.

¿Qué tipos de herramientas se utilizan en la auditoría administrativa?

Las herramientas utilizadas en la auditoría administrativa pueden variar dependiendo del tipo de auditoría y el objetivo que se busca alcanzar. Algunas herramientas comunes incluyen:

- Cuestionarios y encuestas: Para obtener información de los empleados sobre los procesos y las áreas de mejora.

- Análisis de documentos: Para revisar la documentación de la organización, como manuales de procedimientos, políticas, registros de transacciones, etc.

- Observación de procesos: Para observar cómo se realizan los procesos en la práctica y identificar posibles áreas de mejora.

- Entrevistas: Para obtener información de los responsables de los procesos sobre su funcionamiento y las áreas de mejora.

- Análisis de datos: Para analizar datos financieros, operativos, de recursos humanos, etc., y obtener información relevante sobre el desempeño de la organización.

La Importancia de la Auditoría Administrativa

La auditoría administrativa, siguiendo el enfoque integral de José Antonio Fernández Arenas, es una herramienta esencial para la gestión eficaz de cualquier organización. Su aplicación permite identificar áreas de mejora, optimizar procesos, prevenir errores y fraudes, y garantizar el cumplimiento de las normas y políticas internas. La auditoría administrativa, como parte de un sistema de gestión de calidad, contribuye a la mejora continua de las operaciones, la reducción de costos, la optimización de recursos y el logro de los objetivos estratégicos de la organización.

En un entorno empresarial cada vez más competitivo y complejo, la auditoría administrativa se convierte en una herramienta indispensable para asegurar la sostenibilidad y el éxito de las organizaciones. La aplicación del enfoque de Fernández Arenas, con su énfasis en la gestión, la perspectiva estratégica y la mejora continua, permite a las organizaciones alcanzar niveles de eficiencia, eficacia y control superiores, posicionándolas en una posición de ventaja competitiva.

Artículos Relacionados