En el entorno empresarial, la auditoría juega un papel fundamental para garantizar la integridad financiera, la eficiencia operativa y el cumplimiento de las normas legales. Sin embargo, existen dos tipos principales de auditoría que se diferencian en sus objetivos, alcance y enfoque: la auditoría interna y la auditoría externa.

Aunque ambas auditorías buscan mejorar la gestión y el control de una organización, presentan características distintivas que las hacen complementarias y necesarias para un funcionamiento óptimo. En este artículo, exploraremos en profundidad las diferencias clave entre la auditoría interna y la auditoría externa, analizando sus objetivos, alcance, metodología, beneficios y limitaciones.

Definición y Objetivo de la Auditoría Interna

La auditoría interna es un proceso independiente y objetivo de evaluación y mejora de las actividades de una organización. Su objetivo principal es asegurar que los procesos de gestión y control interno sean efectivos, eficientes y cumplan con las políticas, normas y regulaciones internas y externas.

Los auditores internos son empleados de la organización, pero trabajan de forma independiente y objetiva, reportando directamente a la alta dirección. Su labor se centra en evaluar la eficacia de los sistemas de control interno, identificar riesgos y oportunidades de mejora, y proporcionar recomendaciones para optimizar el funcionamiento de la organización.

Principales objetivos de la auditoría interna:

- Evaluar la eficacia de los controles internos.

- Identificar y gestionar riesgos.

- Mejorar la eficiencia y la eficacia operativa.

- Asegurar el cumplimiento de las leyes y regulaciones.

- Proteger los activos de la organización.

- Mejorar la toma de decisiones.

- Promover la ética y la transparencia.

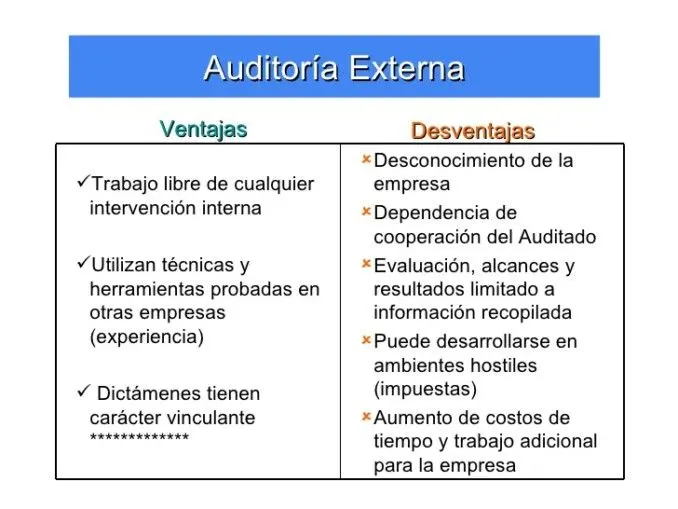

Definición y Objetivo de la Auditoría Externa

La auditoría externa es una evaluación independiente realizada por profesionales independientes, no relacionados con la organización auditada. Su objetivo principal es expresar una opinión independiente sobre la razonabilidad de los estados financieros de una empresa, asegurando que estos reflejen de forma veraz y fiel la situación financiera de la organización.

Los auditores externos son profesionales cualificados y certificados, que trabajan para firmas independientes de auditoría. Su labor se centra en la revisión de los estados financieros y en la emisión de una opinión de auditoría sobre su razonabilidad, de acuerdo con las normas de contabilidad y auditoría vigentes.

Principales objetivos de la auditoría externa:

- Evaluar la razonabilidad de los estados financieros.

- Asegurar el cumplimiento de las normas de contabilidad y auditoría.

- Detectar errores o fraudes en los estados financieros.

- Proporcionar seguridad a los usuarios de los estados financieros.

- Mejorar la transparencia y la confianza en la información financiera.

Comparación entre Auditoría Interna y Auditoría Externa

La siguiente tabla resume las principales diferencias entre la auditoría interna y la auditoría externa:

| Característica | Auditoría Interna | Auditoría Externa |

|---|---|---|

| Objetivo | Evaluar la eficacia de los controles internos y mejorar la gestión | Expresar una opinión independiente sobre la razonabilidad de los estados financieros |

| Alcance | Amplio, abarca todas las áreas de la organización | Limitado, se centra en los estados financieros |

| Metodología | Flexible, se adapta a las necesidades de la organización | Estándar, se basa en normas de contabilidad y auditoría |

| Independencia | Relativa, los auditores internos son empleados de la organización | Total, los auditores externos son independientes de la organización |

| Frecuencia | Regular, se realizan periódicamente | Anual, generalmente se realizan al final del ejercicio fiscal |

| Reportes | Se reportan a la alta dirección de la organización | Se emiten informes de auditoría para los usuarios de los estados financieros |

Beneficios de la Auditoría Interna y Externa

Beneficios de la Auditoría Interna:

- Mejora de los controles internos: La auditoría interna ayuda a identificar y corregir las deficiencias en los controles internos, lo que reduce el riesgo de errores, fraudes y pérdidas.

- Identificación de riesgos y oportunidades: Los auditores internos pueden identificar riesgos y oportunidades de mejora que podrían pasar desapercibidos en la gestión diaria.

- Mejora de la eficiencia y la eficacia: La auditoría interna puede ayudar a optimizar los procesos, reducir los costes y mejorar la productividad.

- Cumplimiento de las normas: La auditoría interna asegura el cumplimiento de las leyes, regulaciones y políticas internas, evitando sanciones y problemas legales.

- Mejora de la toma de decisiones: La auditoría interna proporciona información relevante para la toma de decisiones estratégicas y operativas.

- Promoción de la ética y la transparencia: La auditoría interna fomenta una cultura de ética y transparencia en la organización.

Beneficios de la Auditoría Externa:

- Credibilidad de los estados financieros: La auditoría externa aporta credibilidad a los estados financieros, aumentando la confianza de los inversores, acreedores y otros usuarios.

- Cumplimiento de las normas de contabilidad y auditoría: La auditoría externa garantiza el cumplimiento de las normas de contabilidad y auditoría vigentes, asegurando la calidad de la información financiera.

- Detección de errores y fraudes: Los auditores externos pueden detectar errores o fraudes en los estados financieros, protegiendo los intereses de la organización y sus stakeholders.

- Mejora de la transparencia y la confianza: La auditoría externa promueve la transparencia y la confianza en la información financiera, mejorando la reputación de la organización.

- Acceso a financiación: La auditoría externa es un requisito para obtener financiación de bancos, inversores y otras instituciones financieras.

Limitaciones de la Auditoría Interna y Externa

Limitaciones de la Auditoría Interna:

- Recursos limitados: Los departamentos de auditoría interna suelen tener recursos limitados, lo que puede afectar su alcance y profundidad.

- Presión de la dirección: Los auditores internos pueden estar sujetos a presiones de la dirección para no identificar problemas o para minimizar su impacto.

- Falta de independencia: La independencia de los auditores internos puede verse comprometida si no son independientes de la dirección y de las áreas que auditan.

- Falta de experiencia: Los auditores internos pueden no tener la experiencia necesaria para auditar áreas complejas o especializadas.

Limitaciones de la Auditoría Externa:

- Costo elevado: La auditoría externa puede ser costosa, especialmente para empresas grandes o complejas.

- Enfoque limitado: La auditoría externa se centra principalmente en los estados financieros, y puede no abarcar otras áreas importantes de la organización.

- Restricciones de tiempo: Los auditores externos tienen plazos de tiempo limitados para realizar la auditoría, lo que puede afectar la profundidad de la evaluación.

- Dificultad para detectar fraudes complejos: Los auditores externos pueden tener dificultades para detectar fraudes complejos, especialmente si están bien planificados y ocultos.

Relación entre la Auditoría Interna y la Auditoría Externa

La auditoría interna y la auditoría externa son complementarias y trabajan juntas para fortalecer el control interno y la calidad de la información financiera. La auditoría interna puede ayudar a la auditoría externa a identificar áreas de riesgo, mejorar la eficiencia de la auditoría y proporcionar información relevante para la planificación de la auditoría.

Por otro lado, la auditoría externa puede proporcionar a la auditoría interna una perspectiva independiente y un punto de referencia para evaluar la eficacia de los controles internos. Ambas auditorías se benefician de la colaboración y la comunicación entre ellas.

La auditoría interna y la auditoría externa son herramientas esenciales para mejorar la gestión y el control de una organización. La auditoría interna se centra en la mejora de los controles internos, la identificación de riesgos y la optimización de los procesos, mientras que la auditoría externa se centra en la evaluación de la razonabilidad de los estados financieros y en el cumplimiento de las normas de contabilidad y auditoría.

Ambas auditorías son importantes para garantizar la integridad financiera, la eficiencia operativa y el cumplimiento de las normas legales. La colaboración y la comunicación entre los auditores internos y externos son clave para optimizar el funcionamiento de la organización y generar confianza en los stakeholders.

¿Es obligatorio realizar una auditoría externa?

La obligación de realizar una auditoría externa depende del tamaño y la naturaleza de la empresa. En la mayoría de los países, las empresas que cotizan en bolsa o que tienen un determinado tamaño están obligadas a realizar una auditoría externa.

¿Qué tipo de empresas necesitan una auditoría interna?

Todas las empresas pueden beneficiarse de una auditoría interna, independientemente de su tamaño o sector. Las empresas que tienen procesos complejos, que manejan grandes cantidades de dinero o que están expuestas a riesgos significativos deberían considerar la implementación de un programa de auditoría interna.

¿Qué diferencia hay entre una auditoría interna y una auditoría de gestión?

La auditoría interna es un proceso independiente y objetivo de evaluación y mejora de las actividades de una organización. La auditoría de gestión es un proceso interno que se centra en evaluar la eficacia de los procesos de gestión y en identificar áreas de mejora.

¿Qué tipo de profesionales realizan las auditorías?

Las auditorías internas son realizadas por auditores internos, que son empleados de la organización. Las auditorías externas son realizadas por auditores externos, que son profesionales independientes y certificados.

¿Qué es un informe de auditoría?

Un informe de auditoría es un documento que resume los resultados de la auditoría. El informe de auditoría interna se entrega a la alta dirección de la organización, mientras que el informe de auditoría externa se entrega a los usuarios de los estados financieros.

Esperamos que esta tutorial haya sido útil para comprender las diferencias entre la auditoría interna y la auditoría externa, y sus respectivas ventajas y limitaciones. Si tienes alguna duda adicional, no dudes en contactarnos.

Artículos Relacionados