En el ámbito de la auditoría, la materialidad es un concepto fundamental que determina la importancia relativa de un hecho o una omisión en los estados financieros de una empresa. Se trata de un juicio profesional que los auditores deben realizar para determinar si una distorsión o error en los estados financieros es lo suficientemente significativo como para influir en las decisiones de los usuarios de la información financiera. En otras palabras, la materialidad se refiere a si un error o una omisión es lo suficientemente importante como para que los usuarios de los estados financieros cambien su opinión sobre la empresa.

La materialidad es un concepto subjetivo y depende de una serie de factores, como el tamaño de la empresa, la naturaleza de la distorsión o error, el contexto de la información financiera y las expectativas de los usuarios de la información. En este artículo, exploraremos en profundidad cómo los auditores miden la materialidad de un hecho en auditoria, incluyendo los diferentes métodos, las consideraciones clave y las implicaciones prácticas.

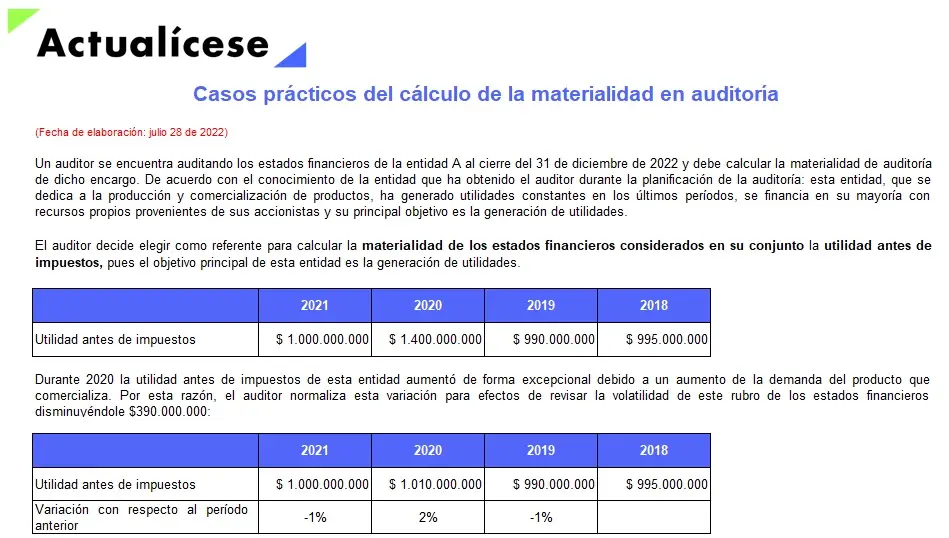

¿Qué son los niveles de materialidad?

Los niveles de materialidad representan los umbrales que los auditores utilizan para determinar si una distorsión o error en los estados financieros es material. Estos niveles se establecen en función del juicio profesional del auditor y se basan en una evaluación de los factores relevantes, como el tamaño de la empresa, la naturaleza de la distorsión o error y las expectativas de los usuarios de la información.

Los niveles de materialidad se pueden expresar en términos absolutos o relativos. Los niveles de materialidad absolutos se basan en una cantidad fija de dinero, mientras que los niveles de materialidad relativos se basan en un porcentaje de una base financiera relevante, como el beneficio neto, el patrimonio neto o los ingresos totales.

Por ejemplo, un auditor puede establecer un nivel de materialidad absoluto de $100,000 para una empresa pequeña. Esto significa que cualquier distorsión o error en los estados financieros que supere los $100,000 se considerará material. Alternativamente, el auditor puede establecer un nivel de materialidad relativo del 5% del beneficio neto. En este caso, cualquier distorsión o error que supere el 5% del beneficio neto se considerará material.

Métodos para medir la materialidad

Los auditores utilizan varios métodos para medir la materialidad de un hecho en auditoria. Algunos de los métodos más comunes incluyen:

- Análisis de ratios financieros: Este método implica analizar los ratios financieros de la empresa para identificar áreas donde las distorsiones o errores pueden tener un impacto significativo. Por ejemplo, un auditor puede analizar el ratio de liquidez para evaluar si una distorsión en los activos circulantes podría afectar la capacidad de la empresa para pagar sus obligaciones.

- Análisis de tendencias: Este método implica analizar las tendencias históricas de la empresa para identificar áreas donde las distorsiones o errores pueden ser más probables o pueden tener un impacto más significativo. Por ejemplo, un auditor puede analizar las tendencias de las ventas para evaluar si una distorsión en las ventas podría afectar la rentabilidad de la empresa.

- Análisis de sensibilidad: Este método implica evaluar el impacto potencial de diferentes distorsiones o errores en los estados financieros. Por ejemplo, un auditor puede realizar un análisis de sensibilidad para evaluar el impacto de una distorsión en el inventario en el beneficio neto de la empresa.

- Evaluación de la naturaleza de la distorsión o error: Este método implica evaluar la naturaleza de la distorsión o error para determinar si es lo suficientemente significativa como para influir en las decisiones de los usuarios de la información. Por ejemplo, un auditor puede considerar si una distorsión en las cuentas por cobrar es intencional o accidental. Una distorsión intencional podría ser más significativa que una distorsión accidental.

- Consideraciones cualitativas: Además de los factores cuantitativos, los auditores también deben considerar factores cualitativos al determinar la materialidad. Estos factores incluyen la naturaleza de la distorsión o error, el contexto de la información financiera y las expectativas de los usuarios de la información. Por ejemplo, una distorsión en los ingresos de una empresa que opera en una industria regulada puede ser más significativa que una distorsión en los ingresos de una empresa que opera en una industria no regulada.

Consideraciones clave al medir la materialidad

Al medir la materialidad de un hecho en auditoria, los auditores deben considerar una serie de factores clave. Algunos de estos factores incluyen:

Tamaño de la empresa

El tamaño de la empresa es un factor importante a considerar al determinar la materialidad. Una distorsión o error puede ser más significativa para una empresa pequeña que para una empresa grande. Por ejemplo, una distorsión de $10,000 puede ser material para una empresa pequeña con un beneficio neto de $100,000, pero no para una empresa grande con un beneficio neto de $100 millones.

Naturaleza de la distorsión o error

La naturaleza de la distorsión o error también es un factor importante a considerar. Algunos tipos de distorsiones o errores son más significativos que otros. Por ejemplo, una distorsión en los ingresos puede ser más significativa que una distorsión en los gastos. Esto se debe a que los ingresos generalmente se consideran un indicador más importante del desempeño financiero de una empresa que los gastos.

Contexto de la información financiera

El contexto de la información financiera también es un factor importante a considerar. Una distorsión o error puede ser más significativa en un contexto específico. Por ejemplo, una distorsión en los ingresos de una empresa que está a punto de realizar una oferta pública inicial (OPI) puede ser más significativa que una distorsión en los ingresos de una empresa que no está planeando una OPI. Esto se debe a que los inversores potenciales pueden considerar la distorsión en los ingresos como un indicador de la calidad de la gestión de la empresa.

Expectativas de los usuarios de la información

Las expectativas de los usuarios de la información también son un factor importante a considerar. Los usuarios de la información pueden tener diferentes expectativas sobre la calidad de la información financiera. Por ejemplo, los inversores pueden tener expectativas más altas sobre la calidad de la información financiera que los acreedores. Esto se debe a que los inversores están más interesados en el desempeño financiero de la empresa, mientras que los acreedores están más interesados en la capacidad de la empresa para pagar sus deudas.

Implicaciones prácticas de la materialidad

La materialidad tiene implicaciones prácticas importantes para los auditores. Al determinar la materialidad de un hecho en auditoria, los auditores deben considerar las siguientes implicaciones prácticas:

- Alcance de la auditoría: La materialidad determina el alcance de la auditoría. Si el auditor determina que una distorsión o error es material, deberá realizar más procedimientos de auditoría para obtener evidencia suficiente y apropiada para respaldar su opinión sobre los estados financieros.

- Opinión del auditor: La materialidad también afecta la opinión del auditor sobre los estados financieros. Si el auditor determina que una distorsión o error es material, deberá emitir una opinión calificada o adversa sobre los estados financieros. Una opinión calificada indica que los estados financieros están presentados razonablemente, excepto por la distorsión o error material. Una opinión adversa indica que los estados financieros no están presentados razonablemente debido a la distorsión o error material.

- Responsabilidad del auditor: La materialidad también afecta la responsabilidad del auditor. Si el auditor no detecta una distorsión o error material, puede ser considerado responsable de negligencia profesional. Esto se debe a que el auditor tiene la obligación de detectar distorsiones o errores materiales en los estados financieros.

Consultas habituales sobre la materialidad

¿Cómo se establece el nivel de materialidad?

El nivel de materialidad se establece mediante un juicio profesional del auditor, basado en una evaluación de los factores relevantes, como el tamaño de la empresa, la naturaleza de la distorsión o error y las expectativas de los usuarios de la información. No existe una fórmula única para establecer el nivel de materialidad, y el auditor debe utilizar su juicio profesional para determinar el nivel apropiado.

¿Qué sucede si se una distorsión o error que no es material?

Si se una distorsión o error que no es material, el auditor generalmente no necesita realizar más procedimientos de auditoría. Sin embargo, el auditor debe documentar la distorsión o error en sus papeles de trabajo y considerar si la distorsión o error es indicativa de un posible problema más amplio que podría ser material.

¿Cómo se puede reducir el riesgo de que una distorsión o error material no sea detectada?

Para reducir el riesgo de que una distorsión o error material no sea detectada, los auditores deben realizar una planificación de la auditoría adecuada, implementar procedimientos de auditoría eficaces y evaluar cuidadosamente la evidencia de auditoría obtenida.

¿Cuál es la diferencia entre materialidad y significatividad?

La materialidad y la significatividad son conceptos relacionados, pero no son lo mismo. La materialidad se refiere al impacto potencial de una distorsión o error en las decisiones de los usuarios de la información financiera. La significatividad se refiere a la importancia relativa de una distorsión o error en el contexto de la información financiera. Una distorsión o error puede ser significativa, pero no material, si no tiene un impacto significativo en las decisiones de los usuarios de la información financiera.

La materialidad es un concepto fundamental en la auditoría. Los auditores deben determinar la materialidad de un hecho en auditoria para evaluar si una distorsión o error en los estados financieros es lo suficientemente significativa como para influir en las decisiones de los usuarios de la información financiera. El proceso de medición de la materialidad es complejo y requiere un juicio profesional significativo. Los auditores deben considerar una serie de factores, como el tamaño de la empresa, la naturaleza de la distorsión o error, el contexto de la información financiera y las expectativas de los usuarios de la información. La materialidad tiene implicaciones prácticas importantes para los auditores, incluyendo el alcance de la auditoría, la opinión del auditor y la responsabilidad del auditor. Los auditores deben comprender completamente el concepto de materialidad y su aplicación práctica para garantizar que realizan auditorías de alta calidad y que emiten opiniones válidas sobre los estados financieros.

Artículos Relacionados