La auditoría interna es un proceso crucial para cualquier organización, ya que permite evaluar la eficacia de los controles internos y la confiabilidad de la información financiera. Un elemento fundamental dentro de la auditoría es la identificación de los controles clave, aquellos que tienen un impacto significativo en la calidad de la información financiera y la seguridad de los procesos de negocio.

¿Qué son los controles clave?

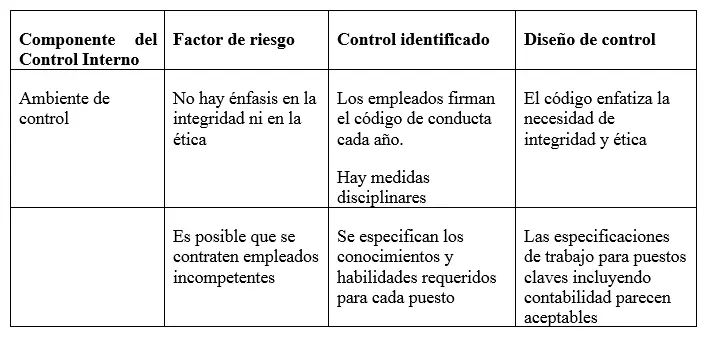

Los controles clave son aquellos que, si fallan, pueden tener un impacto material en los estados financieros de una empresa. Estos controles no se limitan a los que se relacionan con la información financiera, sino que también abarcan aquellos que impactan la eficacia y eficiencia de las operaciones, el cumplimiento de leyes y regulaciones, y la protección de los activos de la empresa.

Es importante destacar que no existe una definición única y universal para los controles clave. La identificación de estos controles depende en gran medida del contexto específico de cada empresa, sus procesos, riesgos y objetivos.

Identificación de los controles clave: un proceso estratégico

La identificación de los controles clave no es una tarea simple. Requiere un análisis profundo de los procesos de la empresa, la comprensión de los riesgos asociados a cada proceso y la evaluación del impacto potencial de las fallas en los controles.

Pasos para identificar los controles clave:

- Comprender los procesos de la empresa: Es fundamental entender cómo funcionan los procesos de la empresa, desde la adquisición de materia prima hasta la elaboración de los estados financieros. Esto implica identificar las diferentes etapas de cada proceso, las personas involucradas, los sistemas utilizados y los riesgos inherentes a cada etapa.

- Identificar los controles existentes: Una vez comprendidos los procesos, se deben identificar los controles que se implementan en cada etapa. Estos controles pueden ser manuales, automatizados o una combinación de ambos.

- Evaluar el impacto de las fallas en los controles: Para determinar si un control es clave, es necesario evaluar el impacto potencial de su falla. Se deben considerar las siguientes preguntas:

- ¿Cuál es el efecto en otros procesos?

- ¿Cómo afecta a la calidad del producto o servicio ofrecido?

- ¿Cómo afecta a la continuidad de la operación?

- ¿Cómo afecta la fidelidad de la información financiera?

- ¿Cómo afecta la reputación de la empresa ante los clientes?

- ¿Cómo afecta al cumplimiento de políticas de la compañía?

- ¿Cómo afecta al cumplimiento de leyes y regulaciones de entidades externas?

- ¿Qué cuenta contable se verá afectada?

- ¿La cuenta afectada es significativa para algún grupo de interés? (Ejem. Autoridades, Inversores, etc)

- ¿Cuán significativo será el impacto en el bolsillo de la empresa? (La medida de “significativo” es relativa y debería ser establecida por la misma organización)

- Priorizar los controles: No todos los controles tienen el mismo nivel de importancia. Algunos controles pueden tener un impacto mayor que otros. Es fundamental priorizar los controles según su nivel de riesgo e impacto.

- Documentar los controles clave: Una vez identificados y priorizados los controles clave, es importante documentarlos de manera clara y concisa. Esta documentación debe incluir una descripción del control, su propósito, cómo funciona, quién es responsable de su implementación y cómo se monitorea su eficacia.

Herramientas para identificar los controles clave:

Existen diversas herramientas que pueden ayudar a identificar los controles clave. Algunas de las más comunes son:

- Análisis de riesgos: Este análisis permite identificar los riesgos que pueden afectar a la empresa y determinar los controles necesarios para mitigarlos.

- Mapas de procesos: Los mapas de procesos permiten visualizar el flujo de trabajo de la empresa y los controles que se implementan en cada etapa.

- Cuestionarios: Los cuestionarios pueden ayudar a recopilar información sobre los controles existentes y su eficacia.

- Entrevistas: Las entrevistas con el personal de la empresa pueden proporcionar información valiosa sobre los controles que se implementan en la práctica.

- Revisión de la documentación: La revisión de la documentación de la empresa, como manuales de procedimientos y políticas, puede ayudar a identificar los controles que se implementan.

Ejemplo práctico:

Imaginemos una empresa que se dedica a la fabricación de productos textiles. Uno de los procesos clave de la empresa es el control de calidad de la materia prima.

Para identificar los controles clave en este proceso, se pueden realizar las siguientes preguntas:

- ¿Cuáles son los controles existentes para verificar la calidad de la materia prima? (Ej: inspección visual, pruebas de laboratorio, análisis de certificados de calidad)

- ¿Qué sucede si la materia prima no cumple con los estándares de calidad? (Ej: rechazo de la materia prima, notificación al proveedor, ajuste del proceso de producción)

- ¿Cuál es el impacto de la utilización de materia prima de baja calidad? (Ej: disminución de la calidad del producto final, aumento de los costos de producción, pérdida de clientes)

- ¿Cómo afecta la utilización de materia prima de baja calidad a la información financiera? (Ej: disminución de los ingresos por ventas, aumento de los costos de producción, disminución de la rentabilidad)

Con base en las respuestas a estas preguntas, se pueden identificar los controles clave para el proceso de control de calidad de la materia prima. Por ejemplo, la inspección visual de la materia prima y las pruebas de laboratorio podrían considerarse controles clave, ya que su falla podría tener un impacto significativo en la calidad del producto final y la información financiera de la empresa.

Lo que necesits saber

¿Qué pasa si no se identifican los controles clave correctamente?

Si no se identifican los controles clave correctamente, la empresa corre el riesgo de sufrir pérdidas financieras, daños a su reputación y problemas legales. Un control clave que no se identifica o que no se implementa de manera efectiva puede permitir que ocurran errores o fraudes, lo que puede tener consecuencias graves para la empresa.

¿Quién es responsable de identificar los controles clave?

La responsabilidad de identificar los controles clave recae en el equipo de auditoría interna de la empresa. Sin embargo, es importante que el equipo de auditoría interna trabaje en colaboración con otros departamentos de la empresa, como finanzas, operaciones y cumplimiento, para obtener una comprensión completa de los procesos y los riesgos de la empresa.

¿Cómo se pueden evaluar los controles clave?

Los controles clave se pueden evaluar mediante una variedad de métodos, que incluyen:

- Prueba de controles: La prueba de controles consiste en verificar que los controles se están implementando de manera efectiva.

- Revisión de la documentación: La revisión de la documentación relacionada con los controles, como políticas, procedimientos y registros, puede ayudar a evaluar la eficacia de los controles.

- Entrevistas: Las entrevistas con el personal de la empresa pueden proporcionar información valiosa sobre cómo se implementan los controles en la práctica.

¿Con qué frecuencia se deben evaluar los controles clave?

La frecuencia de la evaluación de los controles clave depende del nivel de riesgo de la empresa y de la importancia de los controles. En general, los controles clave se deben evaluar al menos una vez al año, pero pueden ser evaluados con más frecuencia si hay cambios significativos en los procesos de la empresa o si se identifican nuevos riesgos.

¿Qué se debe hacer si se identifica una falla en un control clave?

Si se identifica una falla en un control clave, es importante tomar medidas correctivas de inmediato. Esto puede incluir:

- Corregir la falla: Implementar medidas para corregir la falla en el control.

- Investigar la falla: Determinar la causa raíz de la falla y tomar medidas para prevenir que vuelva a ocurrir.

- Informar a la gerencia: Informar a la gerencia de la empresa sobre la falla en el control y las medidas correctivas que se están tomando.

La identificación de los controles clave es un proceso fundamental para cualquier organización que busca garantizar la calidad de su información financiera, la seguridad de sus operaciones y el cumplimiento de las leyes y regulaciones. Al seguir los pasos y utilizar las herramientas descritas en este artículo, las empresas pueden identificar y evaluar los controles clave de manera efectiva, lo que les permitirá mitigar los riesgos y proteger sus intereses.

Artículos Relacionados