En el entorno financiero, la precisión y la exactitud son cruciales. Los balances de sumas y saldos son herramientas esenciales para la contabilidad, ya que proporcionan un resumen detallado de las cuentas de un negocio en un momento determinado. Sin embargo, estos balances no están exentos de errores, lo que hace que la auditoría de estos documentos sea una práctica fundamental para garantizar la integridad financiera.

Este artículo te guiará a través de un proceso exhaustivo para auditar balances de sumas y saldos, abarcando desde la comprensión de su estructura y contenido hasta la detección de posibles errores y la realización de ajustes necesarios. Aprenderás a identificar los principales riesgos y a aplicar técnicas de auditoría para verificar la exactitud de la información financiera.

- ¿Qué son los Balances de Sumas y Saldos?

- Estructura y Contenido de un Balance de Sumas y Saldos

- Proceso de Auditoría de Balances de Sumas y Saldos

- Principales Riesgos en la Auditoría de Balances de Sumas y Saldos

- Técnicas de Auditoría para Detectar Errores

- Ajustes en el Balance de Sumas y Saldos

- Beneficios de Auditar Balances de Sumas y Saldos

- Sobre Auditoría de Balances de Sumas y Saldos

¿Qué son los Balances de Sumas y Saldos?

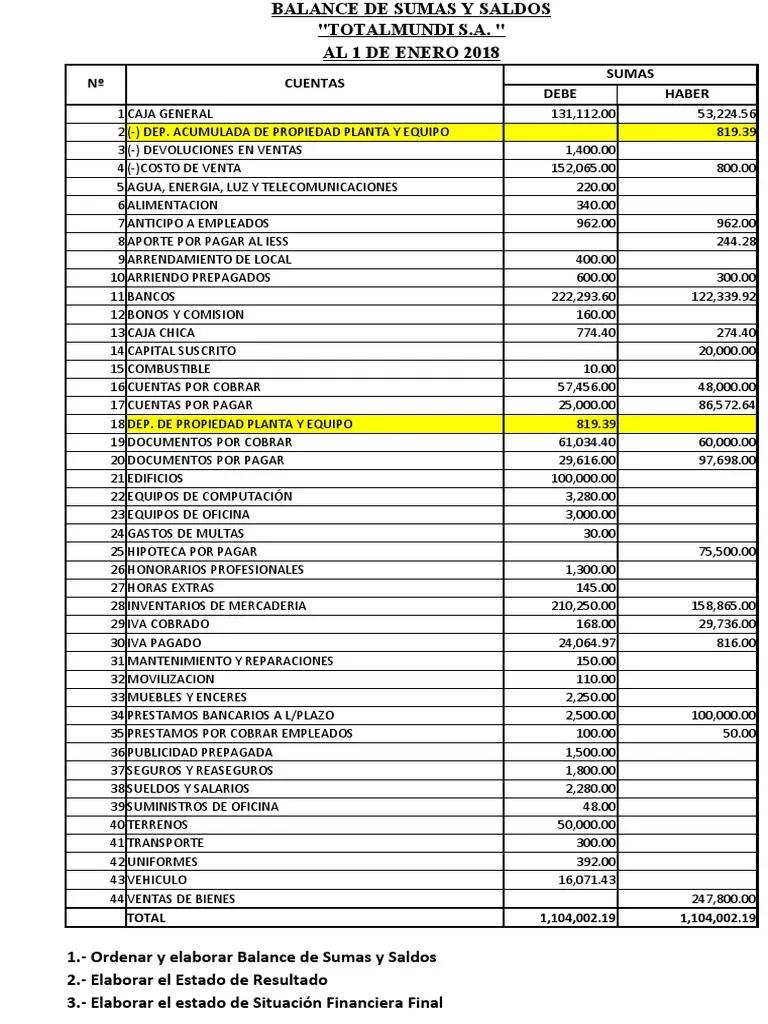

Un balance de sumas y saldos, también conocido como balance de comprobación, es un documento contable que resume todas las cuentas de un negocio en un momento específico. Su objetivo principal es verificar que la ecuación contable fundamental se cumple: Activo = Pasivo + Patrimonio.

Este balance presenta dos columnas: una para el debe y otra para el haber. Cada cuenta se registra en la columna correspondiente, dependiendo de su naturaleza. Las cuentas de activo y gasto se registran en el debe, mientras que las cuentas de pasivo, patrimonio y ingreso se registran en el haber.

La suma de las columnas debe y haber debe ser igual, lo que indica que la ecuación contable se cumple. Si las sumas no coinciden, esto podría ser un indicativo de un error en la contabilidad.

Estructura y Contenido de un Balance de Sumas y Saldos

Un balance de sumas y saldos típico contiene la siguiente información:

- Nombre de la empresa

- Fecha del balance

- Número de cuenta

- Nombre de la cuenta

- Saldo deudor (debe)

- Saldo acreedor (haber)

- Saldo final

Las cuentas se clasifican generalmente en las siguientes categorías:

Activo

- Activo corriente : Activos que se espera convertir en efectivo o usar en el negocio dentro de un año. Ejemplos: efectivo, cuentas por cobrar, inventario.

- Activo no corriente : Activos que se esperan usar por más de un año. Ejemplos: propiedad, planta y equipo, inversiones a largo plazo.

Pasivo

- Pasivo corriente : Obligaciones que se espera pagar dentro de un año. Ejemplos: cuentas por pagar, salarios por pagar, impuestos por pagar.

- Pasivo no corriente : Obligaciones que se espera pagar en más de un año. Ejemplos: préstamos a largo plazo, bonos.

Patrimonio

- Capital : La inversión inicial de los propietarios en el negocio.

- Utilidades retenidas : Las ganancias acumuladas del negocio que no se han distribuido a los propietarios.

Proceso de Auditoría de Balances de Sumas y Saldos

La auditoría de balances de sumas y saldos es un proceso sistemático que implica la revisión exhaustiva del documento para detectar errores y asegurar la exactitud de la información financiera. Este proceso se puede dividir en las siguientes etapas:

Planificación de la Auditoría

La planificación es crucial para el éxito de cualquier auditoría. En esta etapa, el auditor debe:

- Definir el alcance de la auditoría : Determinar qué cuentas se van a auditar y el período de tiempo que se va a cubrir.

- Establecer los objetivos de la auditoría : Definir qué se busca lograr con la auditoría, como la detección de errores, la evaluación de los controles internos o la confirmación de la exactitud de la información financiera.

- Identificar los riesgos de auditoría : Evaluar las áreas de mayor riesgo de errores o fraude, como las cuentas con saldos altos o las que involucran transacciones complejas.

- Determinar las técnicas de auditoría : Seleccionar las técnicas de auditoría que se utilizarán para verificar la información, como la revisión de documentos, la confirmación con terceros, la comparación con información previa, la realización de pruebas analíticas o la realización de entrevistas.

Revisión de Documentos

La revisión de documentos es una de las técnicas de auditoría más comunes. En esta etapa, el auditor debe:

- Revisar el balance de sumas y saldos : Verificar que las cuentas estén clasificadas correctamente, que los saldos sean razonables y que la ecuación contable se cumpla.

- Revisar los documentos fuente : Verificar que los saldos de las cuentas estén respaldados por documentación adecuada, como facturas, recibos, contratos o estados de cuenta bancarios.

- Revisar los registros contables : Verificar que las transacciones se hayan registrado correctamente en los libros de contabilidad y que los cálculos sean precisos.

Confirmación con Terceros

La confirmación con terceros es una técnica de auditoría que consiste en verificar la información financiera con personas o entidades externas. En esta etapa, el auditor debe:

- Confirmar saldos de cuentas por cobrar : Contactar a los clientes para verificar el saldo de sus cuentas.

- Confirmar saldos de cuentas por pagar : Contactar a los proveedores para verificar el saldo de sus cuentas.

- Confirmar saldos bancarios : Contactar a los bancos para verificar los saldos de las cuentas bancarias del negocio.

Pruebas Analíticas

Las pruebas analíticas son técnicas de auditoría que consisten en analizar las tendencias y relaciones en la información financiera. En esta etapa, el auditor debe:

- Comparar los saldos de las cuentas con información previa : Verificar si hay cambios significativos en los saldos de las cuentas y analizar las causas de estos cambios.

- Analizar las razones financieras : Evaluar la solvencia, liquidez y rentabilidad del negocio.

- Identificar posibles errores o fraudes : Buscar patrones o tendencias que puedan indicar errores o fraudes en la información financiera.

Realización de Entrevistas

Las entrevistas con el personal del negocio pueden proporcionar información valiosa para la auditoría. En esta etapa, el auditor debe:

- Entrevistar al personal contable : Obtener información sobre los procesos contables, los controles internos y las prácticas de gestión de riesgos.

- Entrevistar al personal responsable de las cuentas auditadas : Obtener información sobre las transacciones que se han registrado en las cuentas auditadas.

- Entrevistar a los gerentes : Obtener información sobre los objetivos financieros del negocio y las políticas contables que se aplican.

Documentación de la Auditoría

La documentación de la auditoría es esencial para registrar las actividades que se han realizado y las conclusiones que se han obtenido. En esta etapa, el auditor debe:

- Registrar las técnicas de auditoría utilizadas : Documentar las pruebas que se han realizado y los documentos que se han revisado.

- Registrar las conclusiones de la auditoría : Documentar los errores o irregularidades que se han detectado y las recomendaciones para corregirlos.

- Elaborar un informe de auditoría : Presentar un informe escrito que resuma los hallazgos de la auditoría y las recomendaciones para mejorar la gestión financiera.

Principales Riesgos en la Auditoría de Balances de Sumas y Saldos

La auditoría de balances de sumas y saldos conlleva ciertos riesgos que el auditor debe tener en cuenta. Algunos de los principales riesgos son:

- Errores de contabilidad : Los errores en la contabilidad pueden dar lugar a saldos incorrectos en las cuentas, lo que puede afectar la exactitud de la información financiera.

- Fraude : El fraude puede consistir en la manipulación de registros contables para ocultar información financiera o para obtener beneficios ilegales.

- Falta de controles internos : La falta de controles internos puede aumentar el riesgo de errores o fraudes en la información financiera.

- Falta de documentación : La falta de documentación adecuada puede dificultar la verificación de los saldos de las cuentas y la detección de errores o fraudes.

Técnicas de Auditoría para Detectar Errores

Existen diversas técnicas de auditoría que se pueden utilizar para detectar errores en los balances de sumas y saldos. Algunas de las técnicas más comunes son:

- Análisis de las cuentas con saldos altos : Las cuentas con saldos altos tienen un mayor riesgo de errores, por lo que es importante revisarlas con mayor detalle.

- Análisis de las cuentas con saldos inusuales : Los saldos inusuales en las cuentas pueden indicar errores o fraudes.

- Análisis de las cuentas con movimientos frecuentes : Las cuentas con movimientos frecuentes tienen un mayor riesgo de errores, por lo que es importante revisarlas con mayor detalle.

- Comparación de los saldos de las cuentas con información previa : La comparación de los saldos de las cuentas con información previa puede ayudar a identificar cambios significativos que puedan indicar errores o fraudes.

- Análisis de las razones financieras : Las razones financieras pueden proporcionar información sobre la salud financiera del negocio y pueden ayudar a identificar posibles errores o fraudes en la información financiera.

Ajustes en el Balance de Sumas y Saldos

Si se detectan errores en el balance de sumas y saldos, el auditor debe realizar los ajustes necesarios para corregir la información financiera. Los ajustes se pueden realizar mediante:

- Asientos de ajuste : Los asientos de ajuste se utilizan para corregir errores en la contabilidad y para actualizar los saldos de las cuentas.

- Notas a los estados financieros : Las notas a los estados financieros se utilizan para proporcionar información adicional sobre los ajustes que se han realizado en la información financiera.

Beneficios de Auditar Balances de Sumas y Saldos

La auditoría de balances de sumas y saldos ofrece numerosos beneficios tanto para las empresas como para los auditores:

- Mayor exactitud de la información financiera : La auditoría ayuda a garantizar que la información financiera sea precisa y confiable, lo que es esencial para la toma de decisiones.

- Detección temprana de errores y fraudes : La auditoría permite detectar errores y fraudes en la información financiera antes de que estos puedan causar daños significativos a la empresa.

- Mejora de los controles internos : La auditoría puede ayudar a identificar las debilidades en los controles internos y a implementar medidas para mejorar la gestión financiera.

- Cumplimiento de las normas contables : La auditoría ayuda a garantizar que la información financiera cumpla con las normas contables y legales aplicables.

- Mayor confianza de los stakeholders : La auditoría de balances de sumas y saldos aumenta la confianza de los stakeholders, como los inversores, los acreedores y los reguladores, en la información financiera de la empresa.

Sobre Auditoría de Balances de Sumas y Saldos

¿Quién debe auditar los balances de sumas y saldos?

Los balances de sumas y saldos pueden ser auditados por un auditor interno, un auditor externo o un contador público certificado (CPA). La elección del auditor depende de las necesidades y requisitos específicos de la empresa.

¿Con qué frecuencia se deben auditar los balances de sumas y saldos?

La frecuencia de las auditorías de balances de sumas y saldos depende de varios factores, como el tamaño de la empresa, la complejidad de sus operaciones y el nivel de riesgo de errores o fraudes. En general, se recomienda auditar los balances de sumas y saldos al menos una vez al año.

¿Cuáles son las herramientas de auditoría más utilizadas?

Las herramientas de auditoría más utilizadas para balances de sumas y saldos incluyen software de contabilidad, hojas de cálculo, herramientas de análisis de datos y programas de auditoría específicos.

¿Cuáles son las mejores prácticas para la auditoría de balances de sumas y saldos?

Las mejores prácticas para la auditoría de balances de sumas y saldos incluyen:

- Planificación exhaustiva : Definir el alcance, los objetivos y los riesgos de la auditoría.

- Revisión detallada de documentos : Verificar la exactitud y la integridad de la información financiera.

- Utilización de técnicas de auditoría apropiadas : Seleccionar las técnicas de auditoría que sean más efectivas para detectar errores o fraudes.

- Documentación completa de la auditoría : Registrar las actividades, las conclusiones y las recomendaciones de la auditoría.

- Comunicación efectiva : Informar a los stakeholders sobre los hallazgos de la auditoría y las medidas que se van a tomar.

La auditoría de balances de sumas y saldos es una práctica esencial para garantizar la integridad financiera de las empresas. Esta tutorial ha proporcionado una visión completa del proceso de auditoría, desde la planificación hasta la documentación de los hallazgos. La aplicación de las técnicas de auditoría adecuadas y la atención a los riesgos de errores o fraudes pueden ayudar a las empresas a mejorar la precisión de su información financiera, a fortalecer sus controles internos y a aumentar la confianza de los stakeholders.

Artículos Relacionados