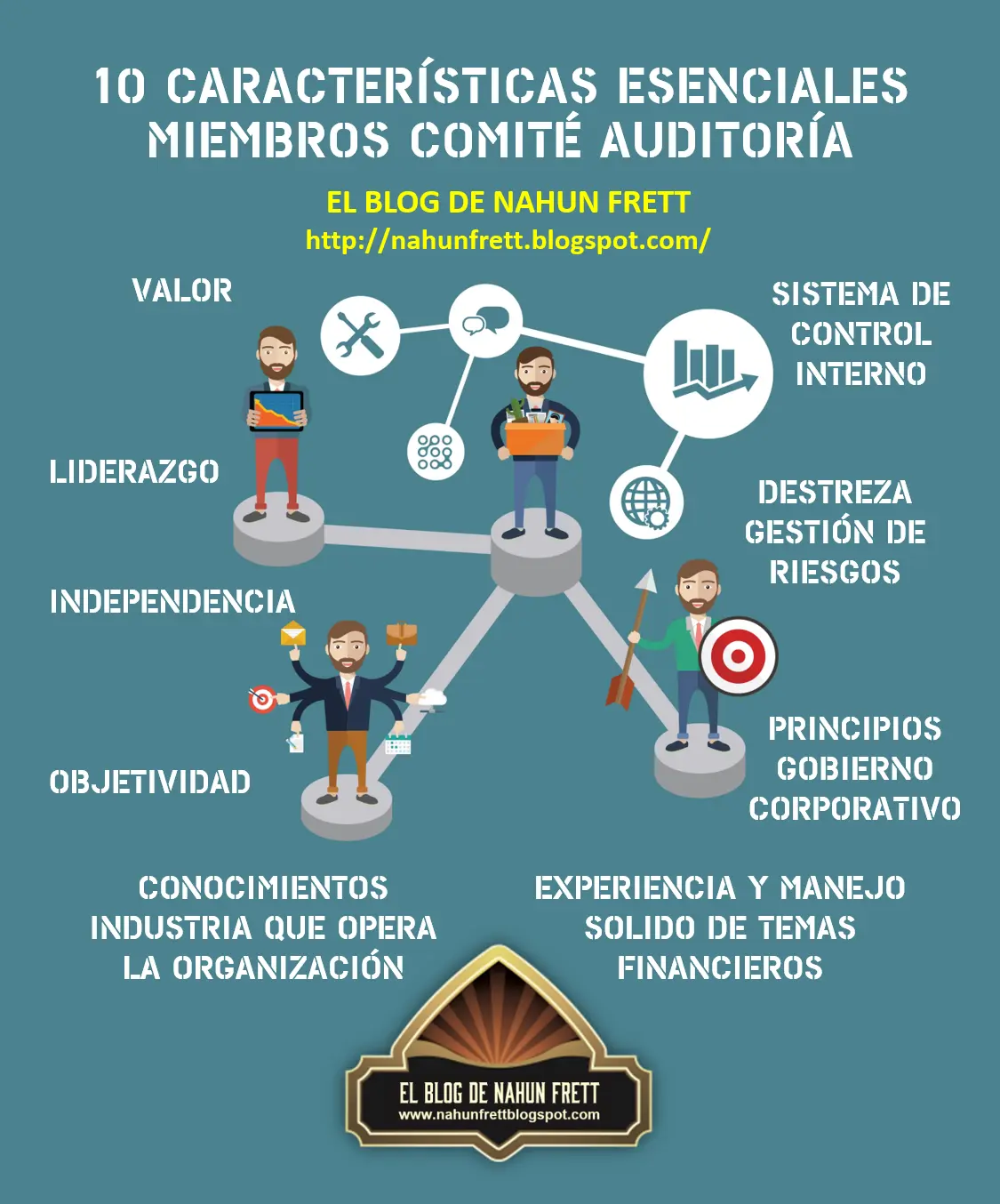

En el entorno globalizado de hoy, la confianza en la información financiera es crucial para el buen funcionamiento de los mercados y las economías. Para asegurar esta confianza, la profesión contable se basa en estándares internacionales que rigen la práctica de la auditoría. El Comité de Prácticas Internacionales de Auditoría (IAASB) juega un papel fundamental en la creación y desarrollo de estos estándares, estableciendo un marco común para la auditoría independiente a nivel mundial.

¿Qué es el IAASB?

El IAASB es un organismo independiente que opera bajo los auspicios de la Federación Internacional de Contadores (IFAC). Su misión principal es desarrollar y mejorar las normas internacionales de auditoría (ISA) para garantizar la calidad de las auditorías y la confianza pública en la información financiera.

: La Profesión Contable - Qué es el Niepai")

El IAASB está compuesto por profesionales de auditoría de renombre internacional, provenientes de diferentes países y con una amplia experiencia en la práctica. Estos miembros trabajan de forma colaborativa para desarrollar normas que sean relevantes, prácticas y que respondan a las necesidades de las partes interesadas, incluyendo a los inversores, los reguladores y el público en general.

El Rol del IAASB en la Auditoría Internacional

Las normas internacionales de auditoría (ISA) establecidas por el IAASB son esenciales para la práctica de la auditoría independiente en todo el entorno. Estas normas proporcionan un marco común para la realización de auditorías, asegurando que se lleven a cabo con un alto nivel de calidad y profesionalismo. Las ISA abarcan una amplia gama de áreas, incluyendo:

- Planificación y ejecución de la auditoría : Establece los requisitos para la planificación y ejecución de una auditoría, incluyendo la evaluación de los riesgos de auditoría y la obtención de evidencia suficiente y apropiada.

- Comunicación con los auditados : Define las responsabilidades del auditor en cuanto a la comunicación con el auditado, incluyendo la presentación de informes y la solicitud de información.

- Evaluación de la información financiera : Establece los criterios para la evaluación de la información financiera, incluyendo la identificación de errores materiales y la emisión de una opinión sobre los estados financieros.

- Control de calidad : Define los requisitos para el control de calidad de las auditorías, asegurando que se cumplan los estándares profesionales y se mantengan los principios éticos.

Las ISA son ampliamente adoptadas por las empresas y los auditores en todo el entorno. La adopción de estas normas contribuye a la armonización de las prácticas de auditoría y facilita la comparabilidad de la información financiera a nivel internacional. Esto, a su vez, promueve la confianza en los mercados financieros y facilita la inversión transfronteriza.

Importancia del IAASB para la Confianza Pública

La confianza pública en la información financiera es fundamental para el buen funcionamiento de las economías. El IAASB juega un papel crucial en la protección de esta confianza al establecer estándares de auditoría de alta calidad que garantizan la integridad y la fiabilidad de la información financiera.

Las normas del IAASB ayudan a garantizar que las auditorías se lleven a cabo de forma independiente y objetiva, reduciendo el riesgo de fraude y errores materiales. Esto aumenta la confianza de los inversores y otras partes interesadas en la información financiera, lo que a su vez contribuye a la estabilidad y el crecimiento económico.

El IAASB desempeña un papel fundamental en la promoción de la confianza pública en la información financiera. Sus normas internacionales de auditoría proporcionan un marco común para la práctica de la auditoría independiente, asegurando la calidad, la integridad y la fiabilidad de la información financiera en todo el entorno.

Consultas Habituales sobre el IAASB

¿Quién está involucrado en el desarrollo de las ISA?

El desarrollo de las ISA es un proceso colaborativo que involucra a profesionales de auditoría de todo el entorno, incluyendo:

- Miembros del IAASB : Profesionales de auditoría con experiencia y conocimientos en diferentes áreas de la auditoría.

- Consultores técnicos : Expertos en auditoría que brindan asesoramiento técnico al IAASB.

- Partes interesadas : Inversores, reguladores, empresas y otras partes interesadas que proporcionan comentarios y perspectivas sobre las normas propuestas.

¿Cómo se pueden acceder las ISA?

Las ISA están disponibles de forma gratuita en el sitio web de la IFAC: https://www.ifac.org/ . El sitio web de la IFAC también ofrece información sobre el IAASB, sus miembros y su trabajo.

¿Cómo se asegura el IAASB la calidad de las ISA?

El IAASB cuenta con un proceso riguroso para asegurar la calidad de las ISA, que incluye:

- Consulta pública : Las normas propuestas se someten a consulta pública para obtener comentarios de las partes interesadas.

- Revisión técnica : Las normas propuestas se revisan técnicamente por expertos en auditoría.

- Aprobación del IAASB : Las normas se aprueban por el IAASB después de un proceso de revisión y debate.

¿Qué se puede hacer para mejorar la efectividad del IAASB?

Existen diversas propuestas para mejorar la efectividad del IAASB, incluyendo:

- Mayor participación de las partes interesadas : Involucrar a un mayor número de partes interesadas en el desarrollo de las ISA.

- Mayor transparencia : Aumentar la transparencia en el proceso de desarrollo de las ISA.

- Mayor enfoque en la calidad : Priorizar la calidad de las ISA sobre la cantidad.

El Comité de Prácticas Internacionales de Auditoría (IAASB) desempeña un papel crucial en la promoción de la confianza pública en la información financiera. Sus normas internacionales de auditoría (ISA) establecen un marco común para la práctica de la auditoría independiente, asegurando la calidad, la integridad y la fiabilidad de la información financiera en todo el entorno.

La labor del IAASB es esencial para el buen funcionamiento de los mercados financieros y para el crecimiento económico global. Es fundamental que el IAASB continúe trabajando para mejorar la calidad de las ISA y para responder a las necesidades cambiantes de las partes interesadas. Esto ayudará a garantizar la confianza pública en la información financiera y a promover la estabilidad y el crecimiento económico.

Artículos Relacionados