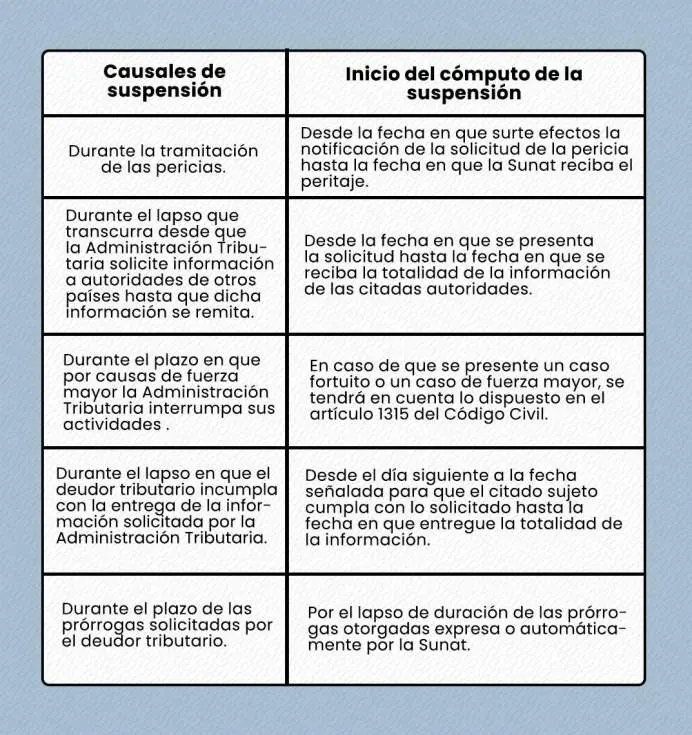

El Código Tributario es la ley que regula el sistema tributario en Perú. Establece las obligaciones tributarias de los contribuyentes, los procedimientos de fiscalización y las sanciones por incumplimiento. La fiscalización es un proceso fundamental para garantizar la correcta aplicación del sistema tributario y la recaudación de los tributos necesarios para financiar los servicios públicos. Este artículo te guiará a través de las complejidades del Código Tributario, enfocándose en la fiscalización y las infracciones más comunes.

- Fiscalización Tributaria: El Control del Sistema

- Infracciones Tributarias: Consecuencias del Incumplimiento

- El Artículo 178 del Código Tributario: Una Infracción Específica

- El Artículo 32 del Código Tributario: Formas de Pago de la Deuda Tributaria

- El Artículo 164 del Código Tributario: El Derecho de Defensa del Contribuyente

- Consultas Habituales

Fiscalización Tributaria: El Control del Sistema

La fiscalización tributaria es el proceso por el cual la Administración Tributaria, en este caso la SUNAT (Superintendencia Nacional de Aduanas y de Administración Tributaria), verifica el cumplimiento de las obligaciones tributarias por parte de los contribuyentes. Esta verificación puede llevarse a cabo a través de diferentes métodos, incluyendo:

- Revisión de la documentación: La SUNAT puede solicitar la presentación de comprobantes de pago, declaraciones juradas, contratos y otros documentos relevantes para verificar la información proporcionada por el contribuyente.

- Inspecciones en el lugar: La SUNAT puede realizar visitas a las instalaciones del contribuyente para verificar la existencia de bienes, la actividad económica y la correcta aplicación de los procedimientos tributarios.

- Análisis de datos: La SUNAT utiliza sistemas informáticos para analizar la información tributaria de los contribuyentes y detectar posibles inconsistencias o irregularidades.

- Investigaciones: En casos de sospecha de fraude o evasión fiscal, la SUNAT puede realizar investigaciones más profundas para obtener pruebas adicionales.

Tipos de Fiscalización

La fiscalización tributaria se puede clasificar en dos tipos principales:

- Fiscalización de oficio: La SUNAT inicia la fiscalización sin necesidad de una denuncia previa. Esta puede ser motivada por la detección de inconsistencias en la información tributaria del contribuyente, por la realización de campañas de fiscalización específicas o por denuncias recibidas.

- Fiscalización a solicitud de parte: El contribuyente puede solicitar a la SUNAT que realice una fiscalización de su situación tributaria. Esto puede ser útil para obtener una aclaración sobre la correcta aplicación de la normativa tributaria o para verificar la información proporcionada en sus declaraciones juradas.

Infracciones Tributarias: Consecuencias del Incumplimiento

El Código Tributario establece un conjunto de infracciones que pueden ser cometidas por los contribuyentes. Estas infracciones pueden ser de diversa naturaleza, incluyendo la falta de pago de impuestos, la presentación de información falsa o incompleta, la omisión de la declaración de impuestos, la emisión de comprobantes de pago falsos o la realización de operaciones simuladas.

Tipos de Infracciones Tributarias

Las infracciones tributarias se pueden clasificar en dos grandes grupos:

- Infracciones formales: Estas infracciones se relacionan con el cumplimiento de los requisitos formales establecidos por el Código Tributario. Por ejemplo, la presentación de la declaración jurada fuera del plazo establecido, la falta de pago de los impuestos dentro del plazo establecido o la emisión de comprobantes de pago sin la información completa.

- Infracciones materiales: Estas infracciones se relacionan con el contenido de las obligaciones tributarias. Por ejemplo, la presentación de información falsa o incompleta en la declaración jurada, la omisión de la declaración de ingresos o la realización de operaciones simuladas para evadir el pago de impuestos.

El Artículo 178 del Código Tributario: Una Infracción Específica

El artículo 178 del Código Tributario se refiere a las infracciones relacionadas con el cumplimiento de las obligaciones tributarias. El numeral 4 de este artículo establece una infracción específica: no pagar dentro de los plazos establecidos los tributos retenidos o percibidos.

Configuración de la Infracción

Esta infracción se configura cuando el agente de retención, por ejemplo, un empleador, retiene el impuesto correspondiente pero no lo paga a la SUNAT dentro del plazo establecido. Esta falta de pago se considera una infracción, independientemente de si la retención se realizó correctamente o no.

Determinación de la Sanción

De acuerdo con las Tablas de Infracciones y Sanciones Tributarias del Código Tributario, la sanción por no pagar la retención dentro del plazo establecido es del 50% del tributo no pagado. Esta sanción se aplica a diferentes regímenes tributarios, como la Renta de Tercera Categoría, el Régimen Especial Nuevo RUS y el Régimen Mype Tributario. Es importante destacar que la multa no puede ser menor al 5% de la UIT (Unidad Impositiva Tributaria).

Aplicación del Régimen de Gradualidad

El Reglamento del Régimen de Gradualidad, modificado por la Resolución de Superintendencia N° 180-2012/SUNAT, establece un sistema de rebajas para las multas por infracciones establecidas en el artículo 178 del Código Tributario. Estas rebajas se aplican en función del momento en que el contribuyente subsana la infracción:

- Subsanación Voluntaria: Si se subsana la infracción antes de cualquier notificación o requerimiento de la SUNAT, se aplica una rebaja del 90% de la multa.

- Subsanación Inducida en Etapa de Fiscalización: Si se subsana la infracción después de la notificación del primer requerimiento de fiscalización, pero antes de la notificación de la orden de pago, se aplica una rebaja del 70% de la multa.

- Subsanación Inducida en Etapa de Cobranza: Si se subsana la infracción después de la notificación de la orden de pago, pero antes del plazo establecido para el pago, se aplica una rebaja del 50% de la multa.

- Subsanación Inducida en Etapa de Reclamación: Si se subsana la infracción después de la presentación de una reclamación contra la orden de pago o la resolución de multa, pero antes del vencimiento del plazo para apelar la resolución, se aplica una rebaja del 30% de la multa.

Es importante recordar que la subsanación implica el pago del íntegro del importe retenido, más los intereses generados, y la declaración de la retención si esta no se había realizado previamente.

El Artículo 32 del Código Tributario: Formas de Pago de la Deuda Tributaria

El artículo 32 del Código Tributario establece las diferentes formas de pago de la deuda tributaria. Entre ellas se encuentran:

- Pago en efectivo: Esta es la forma de pago más común. Se puede realizar en las agencias bancarias autorizadas o en las oficinas de la SUNAT.

- Pago con tarjeta de crédito o débito: Se puede realizar a través de los portales web de las entidades bancarias o en las oficinas de la SUNAT.

- Transferencia bancaria: Se puede realizar a través de la banca por internet o en las agencias bancarias.

- Notas de crédito negociable: Se pueden utilizar para el pago de la deuda tributaria, siempre que sean emitidas por una entidad financiera autorizada.

- Otros medios: El Código Tributario establece otros medios de pago, como la compensación de deudas o el pago con bienes inmuebles.

El Artículo 164 del Código Tributario: El Derecho de Defensa del Contribuyente

El artículo 164 del Código Tributario garantiza el derecho de defensa del contribuyente ante la Administración Tributaria. Este derecho se materializa a través de diferentes mecanismos, incluyendo:

- Derecho a ser notificado: El contribuyente tiene derecho a ser notificado de cualquier acto administrativo que le afecte, como la apertura de una fiscalización o la emisión de una resolución de multa.

- Derecho a ser informado: El contribuyente tiene derecho a ser informado sobre los motivos de la fiscalización, los hechos que se le imputan y las pruebas que se utilizan en su contra.

- Derecho a presentar alegaciones: El contribuyente tiene derecho a presentar alegaciones por escrito ante la Administración Tributaria, con el objetivo de defenderse de las acusaciones en su contra.

- Derecho a la asistencia legal: El contribuyente tiene derecho a ser asistido por un abogado durante el proceso de fiscalización.

Consultas Habituales

¿Qué pasa si no pago mis impuestos a tiempo?

Si no pagas tus impuestos a tiempo, la SUNAT te impondrá una multa, cuyo monto dependerá del tipo de infracción y del régimen tributario al que pertenezcas. Además, podrías enfrentar intereses por mora y otras sanciones, como la suspensión de actividades o la ejecución de bienes.

¿Cómo puedo saber si estoy siendo fiscalizado?

La SUNAT te notificará por escrito si estás siendo fiscalizado. La notificación te indicará el tipo de fiscalización, el período fiscalizado y los documentos que debes presentar.

¿Qué debo hacer si la SUNAT me acusa de una infracción?

Si la SUNAT te acusa de una infracción, tienes derecho a defenderte. Puedes presentar alegaciones por escrito, solicitar una entrevista con el fiscalizador y, si es necesario, recurrir a la vía judicial.

¿Cómo puedo evitar problemas con la SUNAT?

Para evitar problemas con la SUNAT, es importante que cumplas con todas tus obligaciones tributarias, que te informes sobre las normas tributarias vigentes y que lleves un registro adecuado de tus operaciones comerciales.

El Código Tributario es un instrumento fundamental para la regulación del sistema tributario en Perú. La fiscalización es un proceso clave para garantizar el cumplimiento de las obligaciones tributarias y la recaudación de los recursos necesarios para financiar los servicios públicos. Es importante que los contribuyentes conozcan sus derechos y obligaciones tributarias para evitar problemas con la SUNAT.

Artículos Relacionados