En un entorno empresarial cada vez más complejo y dinámico, la auditoría interna juega un papel crucial en la protección de los intereses de las organizaciones. Los auditores internos, como guardianes de la buena gobernanza, la gestión de riesgos y el control interno, deben actuar con la más alta ética profesional. Para guiar su comportamiento y asegurar la confianza de todos los involucrados, el Instituto de Auditores Internos (IIA) ha establecido un Código de Ética que define los principios y valores fundamentales que deben regir su desempeño.

La Importancia del Código de Ética del IIA

El Código de Ética del IIA es un documento fundamental que establece las normas de conducta para los auditores internos en todo el entorno. Su objetivo es garantizar la integridad, la objetividad, la confidencialidad y la competencia profesional en el ejercicio de la auditoría interna. Este código no solo sirve como una los auditores internos, sino que también proporciona a las organizaciones y al público en general la seguridad de que la auditoría interna se realiza con los más altos estándares éticos.

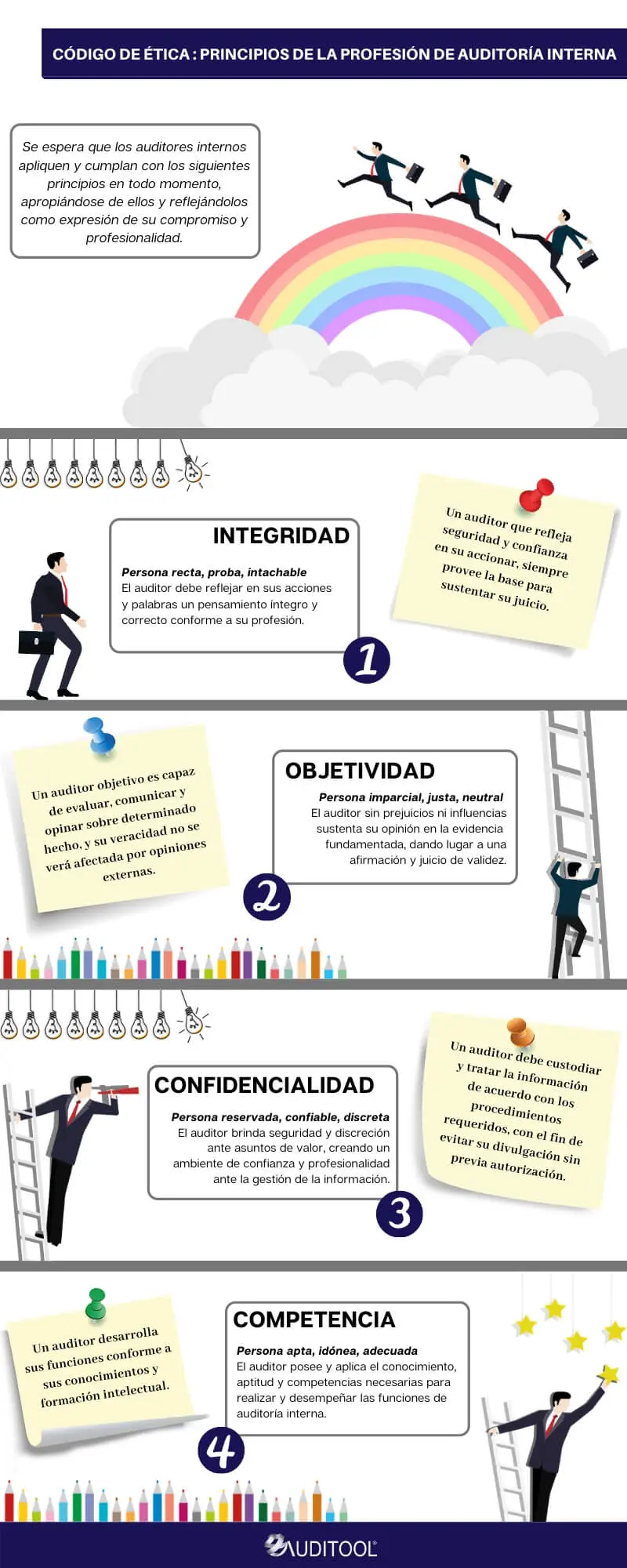

El Código de Ética del IIA se basa en cuatro principios fundamentales:

- Integridad: Los auditores internos deben actuar con honestidad, veracidad y transparencia en todas sus acciones. Deben evitar cualquier conflicto de intereses que pueda afectar su juicio profesional.

- Objetividad: Los auditores internos deben realizar su trabajo de forma imparcial, sin dejarse influir por presiones externas o intereses personales. Su objetivo principal debe ser la búsqueda de la verdad y la mejora de los procesos de la organización.

- Confidencialidad: Los auditores internos deben mantener la confidencialidad de la información a la que accedan durante su trabajo. Esta información debe ser utilizada únicamente para el propósito de la auditoría y no debe ser divulgada a terceros sin autorización.

- Competencia Profesional: Los auditores internos deben mantener sus conocimientos y habilidades actualizados, y deben estar preparados para asumir las responsabilidades de su función. Deben esforzarse por mejorar continuamente su desempeño profesional.

¿Cómo se Aplica el Código de Ética del IIA en la Práctica?

El Código de Ética del IIA no es un simple conjunto de reglas abstractas. Se trata de un documento vivo que debe ser aplicado en la práctica diaria de los auditores internos. Esto implica:

Conocimiento y Comprensión del Código

Los auditores internos deben conocer y comprender a fondo el Código de Ética del IIA. Deben estar familiarizados con sus principios, normas y directrices, y deben ser capaces de aplicarlos en las diferentes situaciones que se les presenten.

Evaluación de Riesgos Éticos

Los auditores internos deben estar alertas a los riesgos éticos que puedan surgir en su trabajo. Deben evaluar las posibles amenazas a su independencia, objetividad y confidencialidad, y deben tomar medidas para mitigar estos riesgos.

Toma de Decisiones Éticas

Los auditores internos se enfrentan a decisiones éticas en su trabajo diario. Deben aplicar los principios del Código de Ética para tomar decisiones que sean justas, transparentes y responsables. En caso de duda, deben consultar con sus superiores o con el órgano de ética del IIA.

Divulgación de Incumplimientos

Los auditores internos tienen la obligación de divulgar cualquier incumplimiento del Código de Ética. Deben informar a sus superiores o al órgano de ética del IIA sobre cualquier comportamiento que consideren inapropiado o que viole los principios del código.

Beneficios de Adherirse al Código de Ética del IIA

Adherirse al Código de Ética del IIA trae consigo numerosos beneficios, tanto para los auditores internos como para las organizaciones que los emplean. Algunos de estos beneficios incluyen:

- Mayor confianza: El Código de Ética del IIA genera confianza en la función de auditoría interna, tanto por parte de la organización como de las partes interesadas externas.

- Mejora de la reputación: La adhesión al código ético mejora la reputación de los auditores internos y de la organización en general.

- Mayor eficiencia: La ética profesional contribuye a la eficiencia de la función de auditoría interna, ya que evita conflictos de intereses y errores de juicio.

- Mayor eficacia: Los auditores internos que actúan con ética son más efectivos en la identificación y mitigación de riesgos.

- Mejor toma de decisiones: La ética profesional permite a los auditores internos tomar decisiones más sólidas y responsables.

Casos Prácticos del Código de Ética del IIA

Para comprender mejor la aplicación del Código de Ética del IIA, consideremos algunos casos prácticos:

Caso 1: Conflicto de Intereses

Un auditor interno está realizando una auditoría de un departamento que está dirigido por un amigo cercano. El auditor debe evitar cualquier conflicto de intereses y debe abstenerse de participar en la auditoría. Si no puede evitar el conflicto, debe informarlo a sus superiores y solicitar que se le asigne otra auditoría.

Caso 2: Confidencialidad

Un auditor interno información confidencial sobre una posible irregularidad financiera en la organización. El auditor debe mantener la confidencialidad de la información, pero también debe informarla a sus superiores para que se tomen las medidas necesarias.

Caso 3: Competencia Profesional

Un auditor interno está realizando una auditoría de un sistema de información complejo. El auditor no tiene experiencia en este tipo de sistemas. El auditor debe buscar capacitación o asesoramiento para mejorar su competencia profesional en este área.

Lo que necesits saber sobre el Código de Ética del IIA

¿Qué sucede si un auditor interno viola el Código de Ética del IIA?

Si un auditor interno viola el Código de Ética del IIA, puede enfrentar sanciones, como la suspensión de su membresía en el IIA o la pérdida de su certificación como auditor interno. La organización también puede tomar medidas disciplinarias, como la destitución del auditor interno.

¿Cómo puedo obtener más información sobre el Código de Ética del IIA?

Puede encontrar más información sobre el Código de Ética del IIA en el sitio web del IIA (www.theiia.org). También puede consultar con el órgano de ética del IIA o con su supervisor para obtener orientación sobre la aplicación del código.

¿Es obligatorio seguir el Código de Ética del IIA?

Si bien no es legalmente obligatorio, seguir el Código de Ética del IIA es una práctica ética fundamental para los auditores internos. Además, muchas organizaciones incluyen el cumplimiento del código como requisito para sus auditores internos.

El Código de Ética del IIA es un documento fundamental que establece los principios y valores que deben regir el comportamiento de los auditores internos. Su aplicación en la práctica diaria es esencial para garantizar la confianza, la integridad y la eficacia de la función de auditoría interna. Al adherirse a este código, los auditores internos contribuyen a la buena gobernanza, la gestión de riesgos y el control interno en las organizaciones, lo que beneficia a todos los involucrados.

Artículos Relacionados