En el ámbito de la gestión empresarial, la auditoría interna juega un papel crucial para asegurar la eficacia y eficiencia de los procesos, la conformidad con las normas y la mitigación de riesgos. Un elemento fundamental de la auditoría interna es la identificación y clasificación de los hallazgos, que representan desviaciones o áreas de mejora detectadas durante el proceso de evaluación. La clasificación de estos hallazgos es esencial para determinar la gravedad de las deficiencias, priorizar las acciones correctivas y mejorar la gestión de riesgos de la organización.

Introducción a la Clasificación de Hallazgos de Auditoría Interna

La clasificación de hallazgos de auditoría interna es un proceso sistemático que permite categorizar las desviaciones detectadas en función de su impacto, naturaleza y probabilidad de ocurrencia. Esta clasificación facilita la comunicación efectiva entre el equipo de auditoría y la gerencia, permitiendo una comprensión clara de las áreas que requieren atención inmediata y la priorización de las acciones correctivas.

Importancia de la Clasificación de Hallazgos

La clasificación de hallazgos de auditoría interna ofrece numerosos beneficios, entre los que se destacan:

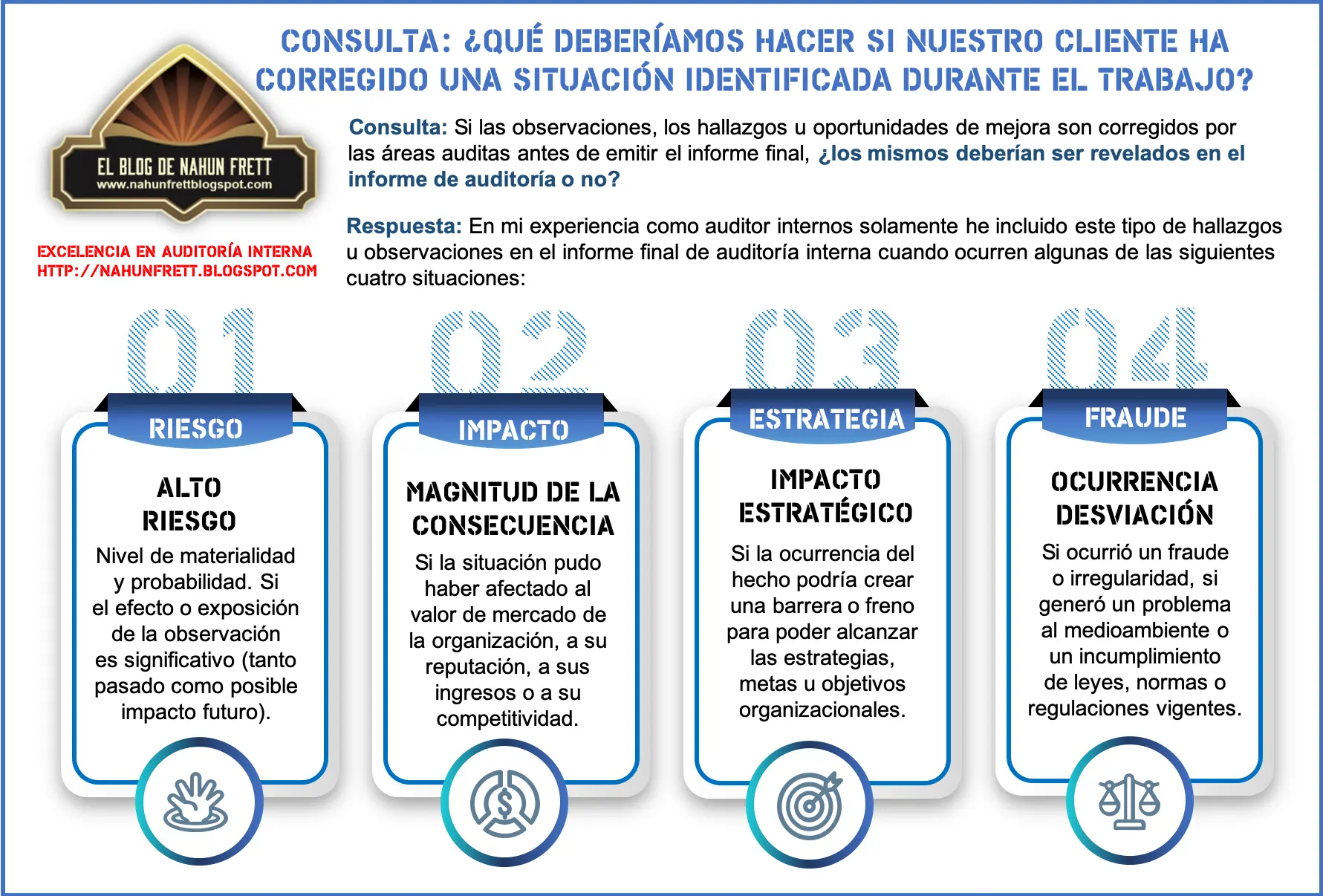

- Priorización de acciones correctivas: Permite identificar las áreas que requieren atención inmediata y aquellas que pueden abordarse con mayor flexibilidad.

- Comunicación efectiva: Facilita la comunicación clara y concisa de los hallazgos a la gerencia, evitando malentendidos y asegurando la comprensión de las áreas de mejora.

- Mejora de la gestión de riesgos: Permite evaluar el impacto potencial de las desviaciones y tomar medidas preventivas para mitigar los riesgos.

- Evaluación del desempeño: Proporciona información valiosa para evaluar el desempeño de los procesos y la eficacia de los sistemas de gestión.

Criterios para Clasificar los Hallazgos

La clasificación de hallazgos de auditoría interna se basa en criterios específicos que permiten determinar la gravedad, la naturaleza y la probabilidad de ocurrencia de las desviaciones. Algunos de los criterios más utilizados son:

Impacto

El impacto del hallazgo se refiere a las consecuencias negativas que puede tener la desviación detectada en la organización. Se evalúa considerando aspectos como:

- Financiero: Pérdida de ingresos, aumento de costos, multas o sanciones.

- Operativo: Disminución de la eficiencia, interrupción de procesos, errores en la producción.

- Reputacional: Daño a la imagen de la empresa, pérdida de confianza de los clientes.

- Legal: Incumplimiento de leyes o regulaciones, demandas judiciales.

- Seguridad: Riesgos para la salud o la seguridad de los empleados, clientes o el público en general.

Naturaleza

La naturaleza del hallazgo se refiere al tipo de desviación detectada. Algunos ejemplos de categorías de naturaleza son:

- Control: Falta de controles internos, deficiencias en los procesos de control.

- Conformidad: Incumplimiento de normas, leyes o regulaciones.

- Eficiencia: Ineficacia en los procesos, desperdicio de recursos.

- Calidad: Productos o servicios que no cumplen con los estándares de calidad.

- Seguridad: Riesgos para la seguridad de las personas, las instalaciones o la información.

Probabilidad

La probabilidad del hallazgo se refiere a la posibilidad de que la desviación detectada vuelva a ocurrir en el futuro. Se evalúa considerando aspectos como:

- Frecuencia: Cantidad de veces que se ha presentado la desviación en el pasado.

- Factores de riesgo: Presencia de factores que aumentan la probabilidad de que la desviación vuelva a ocurrir.

- Medidas correctivas: Eficacia de las medidas tomadas para corregir la desviación.

Clasificación de Hallazgos de Auditoría Interna

Existen diferentes métodos para clasificar los hallazgos de auditoría interna. Algunos de los más comunes son:

Clasificación por Gravedad

Este método clasifica los hallazgos en función del impacto que tienen en la organización. Se utilizan categorías como:

- Crítico: Hallazgos que representan un riesgo grave para la organización y requieren una acción inmediata.

- Mayor: Hallazgos que tienen un impacto significativo en la organización y requieren una acción prioritaria.

- Menor: Hallazgos que tienen un impacto menor en la organización y pueden abordarse con mayor flexibilidad.

- Observación: Hallazgos que no representan un riesgo significativo, pero que se deben tener en cuenta para mejorar los procesos.

Clasificación por Tipo

Este método clasifica los hallazgos en función de la naturaleza de la desviación detectada. Se utilizan categorías como:

- Control: Hallazgos relacionados con la falta de controles internos o deficiencias en los procesos de control.

- Conformidad: Hallazgos relacionados con el incumplimiento de normas, leyes o regulaciones.

- Eficiencia: Hallazgos relacionados con la ineficacia de los procesos o el desperdicio de recursos.

- Calidad: Hallazgos relacionados con la falta de calidad de los productos o servicios.

- Seguridad: Hallazgos relacionados con riesgos para la seguridad de las personas, las instalaciones o la información.

Clasificación por Prioridad

Este método clasifica los hallazgos en función de la urgencia con la que se deben tomar medidas correctivas. Se utilizan categorías como:

- Alta: Hallazgos que requieren una acción inmediata para evitar consecuencias negativas.

- Media: Hallazgos que requieren una acción en un plazo razonable para evitar consecuencias negativas.

- Baja: Hallazgos que pueden abordarse con mayor flexibilidad.

Ejemplo de Clasificación de Hallazgos

A continuación, se presenta un ejemplo de cómo se puede clasificar un hallazgo de auditoría interna:

Hallazgo:

Se encontró que el proceso de control de calidad para el producto X no incluye una verificación de la fecha de caducidad. Esto puede resultar en la distribución de productos caducados a los clientes, lo que podría generar reclamos, daños a la reputación y pérdidas financieras.

Clasificación:

- Impacto: Crítico (daños a la reputación, pérdidas financieras, reclamos de los clientes)

- Naturaleza: Control (falta de control en el proceso de control de calidad)

- Probabilidad: Alta (la falta de control puede resultar en la distribución de productos caducados con frecuencia)

- Gravedad: Mayor (el impacto del hallazgo es significativo para la organización)

- Prioridad: Alta (se requiere una acción inmediata para evitar consecuencias negativas)

Recomendaciones para la Clasificación de Hallazgos

Para garantizar la eficacia de la clasificación de hallazgos de auditoría interna, se recomienda seguir las siguientes recomendaciones:

- Establecer un sistema de clasificación claro y conciso: Definir los criterios de clasificación, las categorías y la metodología para aplicarlos.

- Utilizar un lenguaje común: Asegurar que todos los miembros del equipo de auditoría comprenden los criterios y las categorías de clasificación.

- Documentar la clasificación: Registrar los hallazgos, la clasificación y las acciones correctivas tomadas.

- Revisión y actualización del sistema de clasificación: Revisar y actualizar el sistema de clasificación periódicamente para garantizar que sigue siendo relevante y efectivo.

Hallazgos de Auditoría ISO 9001

La norma ISO 9001 es un estándar internacional para los sistemas de gestión de calidad. La auditoría ISO 9001 se realiza para verificar el cumplimiento de los requisitos de la norma y la eficacia del sistema de gestión de calidad de la organización.

Los hallazgos de auditoría ISO 9001 se clasifican generalmente en función de su gravedad y su impacto en el sistema de gestión de calidad. Algunos ejemplos de hallazgos comunes en las auditorías ISO 9001 son:

- Falta de documentación: La organización no dispone de la documentación necesaria para demostrar el cumplimiento de los requisitos de la norma.

- Control de procesos insuficiente: Los procesos no están bien definidos, controlados o monitoreados.

- Falta de capacitación: El personal no está adecuadamente capacitado para realizar sus tareas.

- Incumplimiento de los requisitos del cliente: La organización no cumple con los requisitos específicos de los clientes.

- Falta de gestión de riesgos: La organización no ha identificado, evaluado o mitigado los riesgos relevantes.

Es importante destacar que la clasificación de hallazgos de auditoría ISO 9001 debe ser coherente con el sistema de gestión de calidad de la organización y las políticas de la empresa.

- Consultas Habituales

¿Qué es un hallazgo de auditoría?

Un hallazgo de auditoría es una desviación o área de mejora detectada durante el proceso de auditoría interna. Es decir, un hallazgo representa una situación que no cumple con los estándares, las normas, los requisitos o los objetivos establecidos.

¿Cómo se clasifica un hallazgo de auditoría?

La clasificación de hallazgos de auditoría se basa en criterios como el impacto, la naturaleza y la probabilidad de la desviación detectada. Se utilizan categorías como crítico, mayor, menor, observación, control, conformidad, eficiencia, calidad y seguridad.

¿Cuál es la diferencia entre un hallazgo y una no conformidad?

Un hallazgo es una desviación detectada durante la auditoría, mientras que una no conformidad es un hallazgo que representa un incumplimiento de un requisito específico de la norma o del sistema de gestión.

¿Quién es responsable de la clasificación de los hallazgos?

El equipo de auditoría interna es responsable de la clasificación de los hallazgos. Sin embargo, la gerencia debe revisar y aprobar la clasificación final.

¿Cómo se corrigen los hallazgos de auditoría?

Los hallazgos de auditoría se corrigen mediante la implementación de acciones correctivas que eliminen la desviación detectada y prevengan su recurrencia. La gerencia es responsable de definir y ejecutar las acciones correctivas.

La clasificación de hallazgos de auditoría interna es una herramienta fundamental para la gestión de riesgos, la mejora de los procesos y la optimización del desempeño de la organización. Al establecer un sistema de clasificación claro, conciso y efectivo, las empresas pueden identificar las áreas de mejora, priorizar las acciones correctivas y garantizar la eficacia de sus sistemas de gestión.

Es importante recordar que la clasificación de hallazgos no debe ser un proceso burocrático, sino una herramienta para mejorar la gestión empresarial y alcanzar los objetivos de la organización.

Artículos Relacionados