En el entorno de la auditoría, la información es la piedra angular de la toma de decisiones. Para obtener una visión precisa y completa de la situación financiera de una empresa, los auditores utilizan una variedad de herramientas y técnicas. Una de las más importantes es la cédula estadística, un documento que recopila y organiza datos relevantes para la auditoría, permitiendo a los auditores realizar análisis y sacar conclusiones informadas.

¿Qué es una Cédula Estadística en Auditoría?

La cédula estadística es un documento que se utiliza en el proceso de auditoría para registrar y analizar datos numéricos relevantes para el examen. Es una herramienta fundamental para la auditoría financiera, ya que permite a los auditores:

- Recolectar y organizar datos: Las cédulas estadísticas sirven como un repositorio centralizado para la información recopilada durante la auditoría, asegurando que todos los datos relevantes estén disponibles para su análisis.

- Realizar análisis y cálculos: Los auditores utilizan las cédulas estadísticas para realizar diversos análisis, como la comparación de saldos, la verificación de tendencias y la detección de posibles errores o fraudes.

- Documentar el trabajo de auditoría: Las cédulas estadísticas son una parte integral del archivo de auditoría, proporcionando una evidencia clara de los procedimientos realizados y las conclusiones alcanzadas.

En esencia, la cédula estadística actúa como un puente entre los datos brutos recopilados durante la auditoría y el análisis final que realiza el auditor. Es una herramienta esencial para garantizar la precisión y la consistencia de la información utilizada en la toma de decisiones.

Tipos de Cédulas Estadísticas

Existen diferentes tipos de cédulas estadísticas, dependiendo de la información que se recopila y el objetivo del análisis. Algunos de los tipos más comunes son:

Cédula de Resumen:

Esta cédula recopila y presenta información resumida de diversas fuentes, como balances, estados de resultados y otros documentos financieros. Su objetivo es proporcionar una visión general de la situación financiera de la empresa.

Cédula de Análisis:

Esta cédula se utiliza para analizar datos específicos, como el comportamiento de las cuentas por cobrar, el inventario o las cuentas por pagar. Su objetivo es identificar posibles problemas o tendencias en la información financiera.

Cédula de Reconciliación:

Esta cédula se utiliza para comparar y reconciliar diferentes fuentes de información, como los saldos de las cuentas del libro mayor con los saldos de los estados de cuenta bancarios. Su objetivo es asegurar la precisión de la información y detectar posibles errores.

Cédula de Pruebas:

Esta cédula se utiliza para registrar los resultados de las pruebas realizadas durante la auditoría, como la verificación de la documentación de soporte o la realización de pruebas de control interno. Su objetivo es documentar la evidencia recopilada durante la auditoría.

Elementos Clave de una Cédula Estadística

Una cédula estadística bien diseñada debe contener los siguientes elementos clave:

- Encabezado: Debe incluir información básica sobre la cédula, como el nombre de la empresa auditada, el período auditado, el nombre del auditor y el tipo de cédula.

- Descripción de la Información: Debe especificar claramente qué tipo de información se recopila en la cédula y de dónde proviene.

- Columna de Datos: Debe presentar los datos relevantes en una forma organizada y fácil de entender, con una columna para cada variable o categoría.

- Totales y Subtotales: Debe incluir totales y subtotales para cada columna, facilitando la comparación y el análisis de los datos.

- Notas y Observaciones: Debe proporcionar información adicional relevante sobre la información recopilada, incluyendo explicaciones, aclaraciones o referencias a documentos de soporte.

Beneficios de Utilizar Cédulas Estadísticas

El uso de cédulas estadísticas en el proceso de auditoría ofrece numerosos beneficios, tanto para el auditor como para la empresa auditada. Entre los principales beneficios se encuentran:

- Mayor Precisión y Eficiencia: Las cédulas estadísticas ayudan a organizar y analizar datos de manera eficiente, lo que reduce el riesgo de errores y aumenta la precisión del trabajo de auditoría.

- Mejor Comunicación: Las cédulas estadísticas actúan como un lenguaje común entre el auditor y la empresa auditada, facilitando la comunicación y el intercambio de información relevante.

- Evidencia Clara y Concisa: Las cédulas estadísticas proporcionan una evidencia clara y concisa del trabajo de auditoría, lo que facilita la revisión y la verificación de los resultados.

- Identificación de Riesgos y Problemas: El análisis de los datos recopilados en las cédulas estadísticas permite identificar posibles riesgos y problemas en la información financiera de la empresa.

- Mejor Toma de Decisiones: Las cédulas estadísticas proporcionan información precisa y relevante para la toma de decisiones, tanto para el auditor como para la empresa auditada.

Consejos para la Elaboración de Cédulas Estadísticas

Para obtener el máximo beneficio de las cédulas estadísticas, es importante seguir algunos consejos clave durante su elaboración:

- Definir el Objetivo: Antes de crear una cédula estadística, es fundamental definir claramente el objetivo de la misma. ¿Qué información se busca recopilar y analizar? ¿Qué conclusiones se desean obtener?

- Organizar la Información: La información debe organizarse de manera lógica y eficiente, utilizando una estructura clara y concisa. Las columnas deben estar bien definidas y los datos deben estar ordenados de manera coherente.

- Utilizar un Formato Estándar: Es recomendable utilizar un formato estándar para la elaboración de cédulas estadísticas, lo que facilita la comprensión y la comparación entre diferentes cédulas.

- Documentar las Fuentes: Es importante documentar las fuentes de la información recopilada en cada cédula, incluyendo fechas, referencias a documentos y nombres de las personas que proporcionaron la información.

- Revisar y Verificar: Es fundamental revisar y verificar la información recopilada en las cédulas estadísticas, asegurando la precisión y la consistencia de los datos.

Ejemplos de Cédulas Estadísticas

Para ilustrar mejor el uso de las cédulas estadísticas, a continuación se presentan algunos ejemplos de cédulas que se utilizan comúnmente en las auditorías financieras:

Ejemplo 1: Cédula de Resumen de Saldos de Cuentas

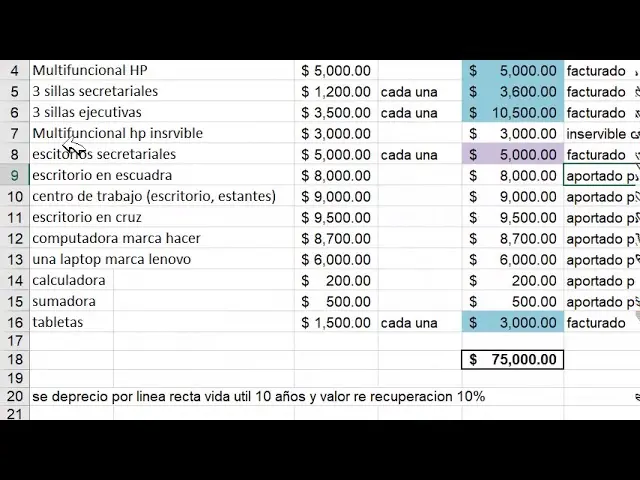

Esta cédula recopila y presenta los saldos de las cuentas del balance general de la empresa. La información se organiza en columnas, mostrando el nombre de la cuenta, el saldo al inicio del período, los movimientos durante el período y el saldo al final del período. Esta cédula permite a los auditores obtener una visión general de la situación financiera de la empresa.

Ejemplo 2: Cédula de Análisis de Cuentas por Cobrar

Esta cédula analiza las cuentas por cobrar de la empresa, mostrando el saldo de cada cliente, la antigüedad de la deuda y el estado de pago. Esta cédula permite a los auditores identificar posibles problemas con la cartera de clientes, como clientes con alto riesgo de impago o cuentas con antigüedad excesiva.

Ejemplo 3: Cédula de Reconciliación Bancaria

Esta cédula se utiliza para comparar y reconciliar los saldos de las cuentas bancarias de la empresa con los saldos del libro mayor. La información se organiza en columnas, mostrando los saldos de la cuenta bancaria, los depósitos en tránsito, los cheques pendientes, las notas de débito y las notas de crédito. Esta cédula permite a los auditores asegurar la precisión de la información financiera y detectar posibles errores o fraudes.

Consultas Habituales

¿Qué es una cédula matriz en auditoría?

La cédula matriz es un tipo de cédula estadística que sirve como un documento de referencia central para la auditoría. Recopila información de varias cédulas individuales, creando una visión general de la información financiera de la empresa. Es una herramienta esencial para la organización y el análisis de la información durante la auditoría.

¿Cómo se elabora una cédula estadística?

La elaboración de una cédula estadística requiere un proceso estructurado. En primer lugar, se debe definir el objetivo de la cédula y la información que se necesita recopilar. Luego, se debe organizar la información de manera lógica y eficiente, utilizando una estructura clara y concisa. Finalmente, se deben revisar y verificar los datos para asegurar la precisión y la consistencia de la información.

¿Qué ventajas ofrece el uso de cédulas estadísticas en la auditoría?

Las cédulas estadísticas ofrecen numerosas ventajas para la auditoría, como la mayor precisión y eficiencia, la mejor comunicación, la evidencia clara y concisa, la identificación de riesgos y problemas y la mejor toma de decisiones.

¿Cuáles son los tipos más comunes de cédulas estadísticas?

Los tipos más comunes de cédulas estadísticas incluyen cédulas de resumen, cédulas de análisis, cédulas de reconciliación y cédulas de pruebas. Cada tipo de cédula tiene un objetivo específico y se utiliza para recopilar y analizar diferentes tipos de información.

La cédula estadística es una herramienta esencial para la auditoría financiera, proporcionando una base sólida para la toma de decisiones informadas. Su uso permite a los auditores recopilar, organizar y analizar datos relevantes, asegurando la precisión y la consistencia de la información utilizada en el proceso de auditoría. Al comprender los diferentes tipos de cédulas estadísticas, los elementos clave de su diseño y los beneficios de su uso, los auditores pueden mejorar la calidad de su trabajo y fortalecer la confianza en los resultados de la auditoría.

Artículos Relacionados