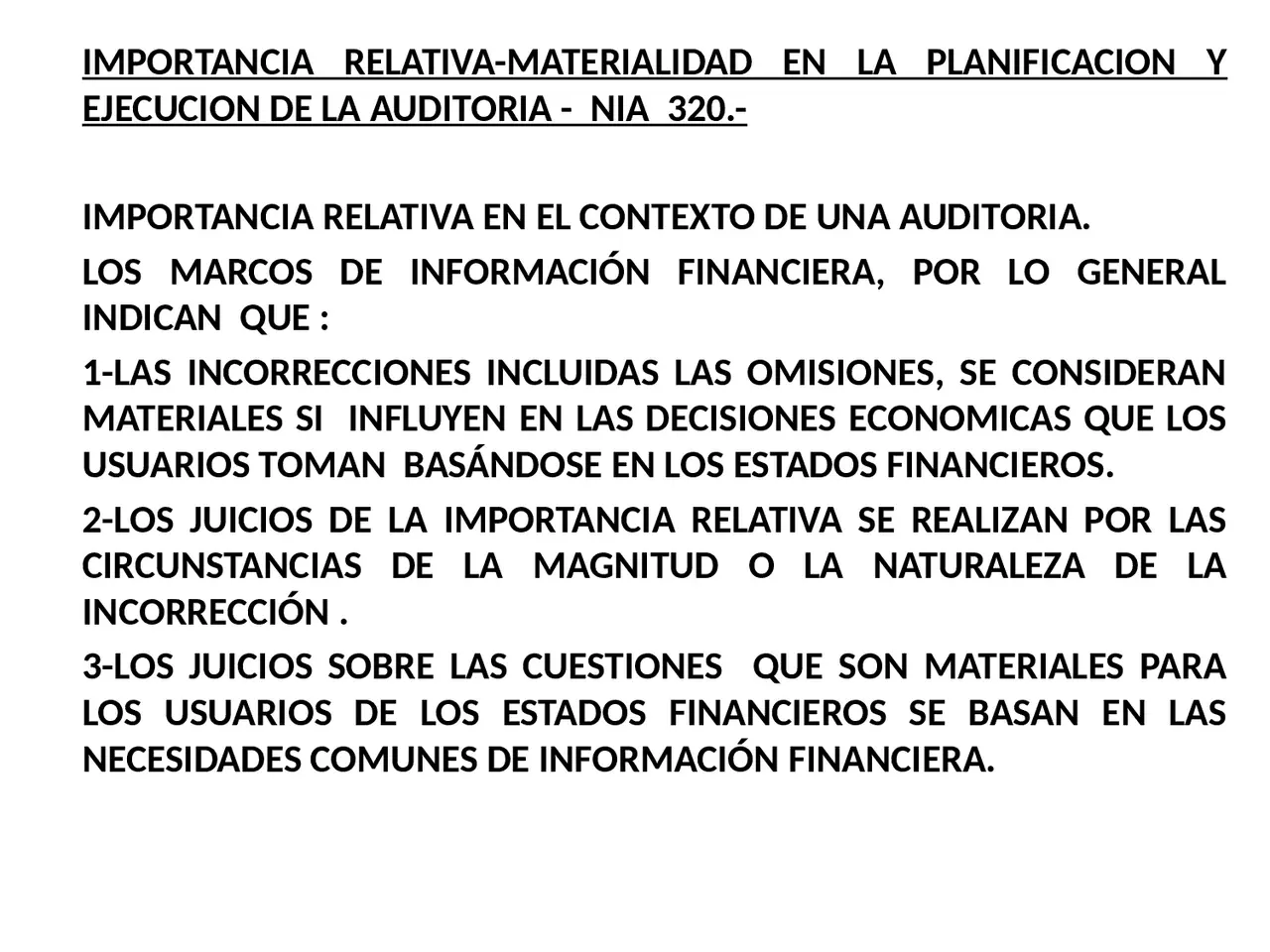

En el ámbito de la auditoría financiera, la detección y evaluación de las incorrecciones materiales es un proceso crucial. Estas incorrecciones, que pueden afectar la presentación veraz y confiable de los estados financieros, se clasifican en dos categorías principales: incorrecciones materiales no generalizadas e incorrecciones materiales generalizadas. Este artículo se centrará en las incorrecciones materiales generalizadas, investigando sus características, causas, ejemplos y las implicaciones para la auditoría.

- ¿Qué son las Incorrecciones Materiales Generalizadas?

- Ejemplos de Incorrecciones Materiales Generalizadas

- Implicaciones de las Incorrecciones Materiales Generalizadas para la Auditoría

- (Consultas Habituales)

- ¿Cómo se diferencian las incorrecciones materiales no generalizadas de las incorrecciones materiales generalizadas?

- ¿Cuáles son las causas más comunes de las incorrecciones materiales generalizadas?

- ¿Qué medidas pueden tomar las empresas para prevenir las incorrecciones materiales generalizadas?

- ¿Qué consecuencias pueden tener las incorrecciones materiales generalizadas para las empresas?

¿Qué son las Incorrecciones Materiales Generalizadas?

Las incorrecciones materiales generalizadas son errores que afectan a varios aspectos de los estados financieros de una entidad, generando un impacto significativo en la imagen financiera general. Estas incorrecciones pueden ser resultado de fallos en los sistemas de control interno, prácticas contables deficientes, fraude o incluso errores involuntarios.

A diferencia de las incorrecciones materiales no generalizadas, que se limitan a un área específica de los estados financieros, las incorrecciones materiales generalizadas se propagan a través de diferentes cuentas y partidas, distorsionando la visión completa de la situación financiera de la entidad.

Características de las Incorrecciones Materiales Generalizadas

- Impacto Amplio: Afectan a múltiples áreas de los estados financieros, incluyendo el balance, el estado de resultados, el estado de cambios en el patrimonio neto y el estado de flujo de efectivo.

- Sistemático: Suelen ser el resultado de prácticas contables deficientes o errores sistemáticos en los procesos de registro y reporte.

- Difíciles de Detectar: Pueden pasar desapercibidas en una auditoría superficial, ya que los errores se encuentran dispersos en diferentes áreas.

- Consecuencias Graves: Pueden llevar a decisiones erróneas por parte de los usuarios de los estados financieros, como inversores, acreedores y reguladores.

Ejemplos de Incorrecciones Materiales Generalizadas

A continuación, se presentan algunos ejemplos concretos de incorrecciones materiales generalizadas que pueden surgir en el contexto de una auditoría:

Fraude contable

La manipulación intencional de los registros contables para inflar las ganancias o minimizar las pérdidas. Este tipo de fraude puede involucrar la creación de ingresos ficticios, la ocultación de gastos, la manipulación de inventarios o la depreciación de activos.

Errores en la aplicación de normas contables

La interpretación errónea o la aplicación incorrecta de las normas contables puede generar incorrecciones materiales generalizadas. Por ejemplo, la utilización de un método de depreciación inadecuado para los activos fijos o la clasificación incorrecta de los ingresos y gastos.

Deficiencias en los controles internos

La falta de controles internos robustos puede facilitar la ocurrencia de errores contables. Por ejemplo, la ausencia de un sistema de autorización de transacciones o la falta de segregación de funciones puede permitir la ocurrencia de errores sin detección.

Errores en la valuación de activos

La valuación incorrecta de activos, como inventarios, propiedades, planta y equipo, puede generar incorrecciones materiales generalizadas. Esto puede ocurrir debido a la utilización de métodos de valuación inadecuados, la falta de actualización de los valores o la omisión de ajustes por obsolescencia o deterioro.

Implicaciones de las Incorrecciones Materiales Generalizadas para la Auditoría

Las incorrecciones materiales generalizadas tienen un impacto significativo en la auditoría financiera. Los auditores deben ser conscientes de la posibilidad de estas incorrecciones y deben aplicar procedimientos de auditoría específicos para detectarlas.

Las implicaciones para la auditoría incluyen:

- Mayor Riesgo de Auditoría: La presencia de incorrecciones materiales generalizadas aumenta el riesgo de auditoría, ya que indica que los controles internos de la entidad son débiles y que es más probable que existan otros errores no detectados.

- Procedimientos de Auditoría Adicionales: Los auditores deben realizar procedimientos de auditoría adicionales para obtener evidencia suficiente y apropiada que les permita formar una opinión sobre la razonabilidad de los estados financieros.

- Mayor Esfuerzo y Tiempo: La detección y evaluación de incorrecciones materiales generalizadas requiere un mayor esfuerzo y tiempo por parte del equipo de auditoría.

- Posibles Modificaciones en la Opinión de Auditoría: Si las incorrecciones materiales generalizadas no se corrigen, el auditor puede emitir una opinión calificada o una opinión adversa sobre los estados financieros.

(Consultas Habituales)

¿Cómo se diferencian las incorrecciones materiales no generalizadas de las incorrecciones materiales generalizadas?

Las incorrecciones materiales no generalizadas se limitan a un área específica de los estados financieros, mientras que las incorrecciones materiales generalizadas afectan a múltiples áreas de los estados financieros, generando un impacto significativo en la imagen financiera general.

¿Cuáles son las causas más comunes de las incorrecciones materiales generalizadas?

Las causas más comunes de incorrecciones materiales generalizadas incluyen el fraude contable, los errores en la aplicación de normas contables, las deficiencias en los controles internos y los errores en la valuación de activos.

¿Qué medidas pueden tomar las empresas para prevenir las incorrecciones materiales generalizadas?

Las empresas pueden tomar varias medidas para prevenir las incorrecciones materiales generalizadas, incluyendo:

- Implementar sistemas de control interno robustos.

- Capacitar al personal en las normas contables y las mejores prácticas.

- Realizar auditorías internas periódicas.

- Promover una cultura de ética y transparencia.

¿Qué consecuencias pueden tener las incorrecciones materiales generalizadas para las empresas?

Las incorrecciones materiales generalizadas pueden tener consecuencias negativas para las empresas, incluyendo:

- Pérdida de confianza de los inversores y acreedores.

- Daño a la reputación de la empresa.

- Sanciones legales y financieras.

- Dificultad para obtener financiamiento.

Las incorrecciones materiales generalizadas son una amenaza seria para la confiabilidad de los estados financieros. Los auditores deben estar preparados para identificar y evaluar estas incorrecciones, aplicando procedimientos de auditoría específicos y realizando un análisis exhaustivo de los controles internos de la entidad. Las empresas, por su parte, deben implementar medidas para prevenir la ocurrencia de incorrecciones materiales generalizadas, asegurando la integridad y la transparencia de su información financiera.

Artículos Relacionados