La auditoría de efectivo y equivalente de efectivo es una parte crucial del proceso de auditoría financiera. Se centra en verificar la exactitud y la validez de los saldos de efectivo y equivalentes de efectivo reportados en los estados financieros de una empresa. Este proceso es fundamental para garantizar la transparencia y la confiabilidad de la información financiera, brindando seguridad a los stakeholders sobre la salud financiera de la empresa.

- Introducción

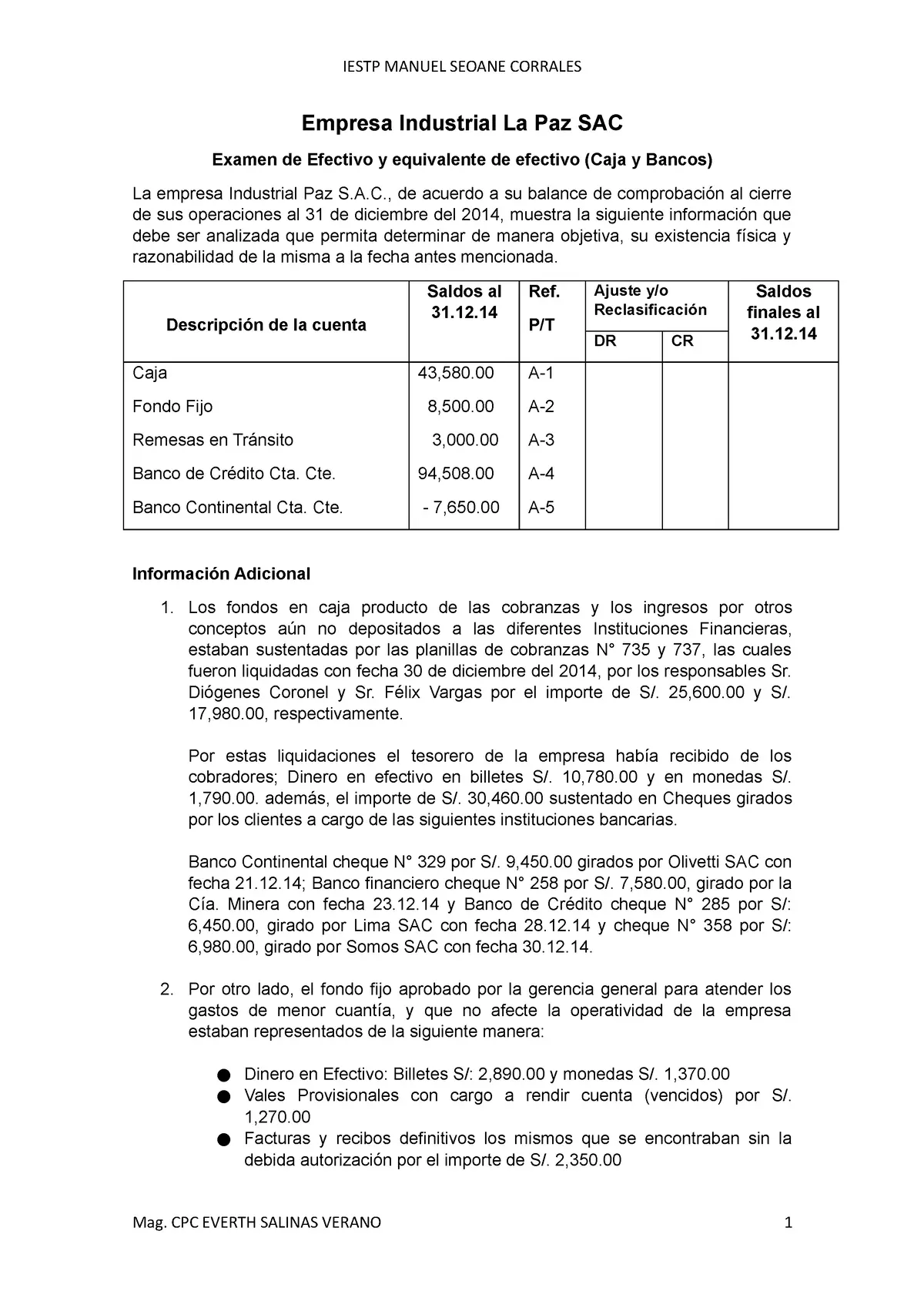

- Caso práctico: Auditoría de efectivo y equivalente de efectivo en una empresa comercial

- Riesgos potenciales en la auditoría de efectivo y equivalente de efectivo

- Técnicas de auditoría para efectivo y equivalente de efectivo

- Mejores prácticas para la auditoría de efectivo y equivalente de efectivo

- Lo que necesits saber

- ¿Qué es la conciliación bancaria y por qué es importante en la auditoría de efectivo y equivalente de efectivo?

- ¿Cuáles son los principales riesgos de fraude asociados a la cuenta de efectivo y equivalente de efectivo?

- ¿Cómo se pueden prevenir los errores y fraudes en la cuenta de efectivo y equivalente de efectivo?

- ¿Qué tipo de documentación se debe revisar en la auditoría de efectivo y equivalente de efectivo?

Introducción

El efectivo y los equivalentes de efectivo son activos altamente líquidos que se consideran fácilmente convertibles en efectivo. Se incluyen en el balance general de una empresa y representan los recursos financieros disponibles para las operaciones diarias y las obligaciones de pago a corto plazo. La auditoría de efectivo y equivalente de efectivo busca verificar que estos saldos reflejen con precisión la realidad financiera de la empresa y que no existan errores o fraudes.

En este artículo, exploraremos un caso práctico de auditoría de efectivo y equivalente de efectivo, analizando las etapas clave del proceso, los riesgos potenciales, las técnicas de auditoría y las mejores prácticas para garantizar una auditoría efectiva.

Caso práctico: Auditoría de efectivo y equivalente de efectivo en una empresa comercial

Imagine una empresa comercial llamada comercial s.a., que se dedica a la venta de productos al por mayor. La empresa tiene una amplia red de proveedores y clientes, y maneja un volumen significativo de transacciones de efectivo y equivalentes de efectivo. Para evaluar la salud financiera de la empresa, se realiza una auditoría de efectivo y equivalente de efectivo, siguiendo los siguientes pasos:

Planificación de la auditoría

La planificación es crucial para el éxito de cualquier auditoría. En esta etapa, el auditor debe:

- Definir el alcance de la auditoría: Determinar qué cuentas de efectivo y equivalentes de efectivo se auditarán, el período de tiempo cubierto y los objetivos específicos de la auditoría.

- Evaluar los riesgos de auditoría: Identificar los riesgos potenciales que podrían afectar la exactitud de los saldos de efectivo y equivalentes de efectivo, como errores de contabilidad, fraudes o controles internos débiles.

- Establecer la estrategia de auditoría: Definir las técnicas de auditoría que se utilizarán para evaluar los riesgos y obtener evidencia suficiente y apropiada.

- Determinar el personal de auditoría: Asignar los auditores calificados y con experiencia necesaria para llevar a cabo la auditoría.

Revisión de los controles internos

Los controles internos son fundamentales para garantizar la seguridad y la exactitud de los registros de efectivo y equivalentes de efectivo. El auditor debe:

- Evaluar la eficacia de los controles internos: Realizar pruebas de control para verificar la efectividad de los controles internos existentes, como la separación de funciones, la autorización de transacciones, la conciliación de saldos y la revisión de registros.

- Identificar deficiencias en los controles internos: Si se identifican debilidades en los controles internos, el auditor debe documentarlas y recomendar acciones correctivas para mitigar los riesgos asociados.

Recopilación de evidencia de auditoría

La recopilación de evidencia de auditoría es el corazón del proceso de auditoría. El auditor debe:

- Realizar pruebas de saldo: Verificar la exactitud de los saldos de efectivo y equivalentes de efectivo en el balance general, utilizando técnicas como la confirmación bancaria, la conciliación bancaria y la revisión de registros de transacciones.

- Realizar pruebas de transacciones: Seleccionar una muestra de transacciones de efectivo y equivalentes de efectivo para verificar la precisión y la autorización de las transacciones, así como la correcta aplicación de las políticas contables.

- Realizar pruebas de control: Evaluar la efectividad de los controles internos, utilizando técnicas como la observación, la entrevista y la revisión de documentación.

Evaluación de la evidencia de auditoría

Una vez recopilada la evidencia de auditoría, el auditor debe evaluarla para determinar si se ha obtenido evidencia suficiente y apropiada para formar una opinión sobre la exactitud de los saldos de efectivo y equivalentes de efectivo. Esta evaluación incluye:

- Análisis de la evidencia: Revisar la evidencia recopilada para identificar patrones, tendencias o anomalías que puedan indicar errores o fraudes.

- Evaluación de los riesgos: Determinar si los riesgos identificados en la planificación de la auditoría se han materializado o no.

- Evaluación de los controles internos: Determinar si los controles internos son efectivos para prevenir o detectar errores o fraudes.

Formación de la opinión de auditoría

Basándose en la evidencia de auditoría recopilada y evaluada, el auditor debe formar una opinión sobre la exactitud de los saldos de efectivo y equivalentes de efectivo en los estados financieros. La opinión de auditoría puede ser:

- Opinión limpia: El auditor no ha encontrado errores o fraudes significativos en los saldos de efectivo y equivalentes de efectivo.

- Opinión con salvedades: El auditor ha encontrado errores o fraudes significativos, pero no son lo suficientemente importantes como para afectar la opinión general sobre los estados financieros.

- Opinión adversa: El auditor ha encontrado errores o fraudes significativos que afectan la opinión general sobre los estados financieros.

- Abstención de opinión: El auditor no ha podido obtener suficiente evidencia de auditoría para formar una opinión sobre la exactitud de los saldos de efectivo y equivalentes de efectivo.

Documentación de la auditoría

El auditor debe documentar el proceso de auditoría, incluyendo las pruebas realizadas, la evidencia recopilada, las conclusiones y la opinión de auditoría. La documentación de la auditoría es importante para:

- Registrar el trabajo realizado: Proporcionar un registro de las pruebas realizadas y la evidencia recopilada.

- Apoyar la opinión de auditoría: Proporcionar evidencia para respaldar la opinión de auditoría emitida.

- Permitir la revisión de la auditoría: Permitir a otros auditores revisar el trabajo realizado y verificar la calidad de la auditoría.

Riesgos potenciales en la auditoría de efectivo y equivalente de efectivo

La auditoría de efectivo y equivalente de efectivo presenta ciertos riesgos potenciales que el auditor debe considerar y mitigar. Algunos de los riesgos más comunes incluyen:

- Errores de contabilidad: Errores humanos en el registro de transacciones de efectivo y equivalentes de efectivo, como errores de cálculo, entradas duplicadas o omisiones.

- Fraude: Robo de efectivo o equivalentes de efectivo, falsificación de documentos o creación de transacciones ficticias.

- Controles internos débiles: Falta de separación de funciones, falta de autorización de transacciones, falta de conciliación de saldos o falta de revisión de registros.

- Complejidad de las operaciones: Operaciones financieras complejas, como transacciones internacionales o inversiones en instrumentos financieros, pueden aumentar el riesgo de errores o fraudes.

- Cambios en los sistemas de contabilidad: Cambios en los sistemas de contabilidad o procesos financieros pueden aumentar el riesgo de errores o fraudes si no se implementan correctamente.

Técnicas de auditoría para efectivo y equivalente de efectivo

El auditor utiliza una variedad de técnicas para obtener evidencia de auditoría suficiente y apropiada para evaluar la exactitud de los saldos de efectivo y equivalentes de efectivo. Algunas de las técnicas más comunes incluyen:

- Confirmación bancaria: Solicitud de confirmación por escrito de los saldos de efectivo y equivalentes de efectivo de la empresa en los bancos.

- Conciliación bancaria: Comparación de los saldos de efectivo y equivalentes de efectivo en los registros de la empresa con los saldos de los extractos bancarios para identificar diferencias y determinar su causa.

- Revisión de registros de transacciones: Revisión de los registros de transacciones de efectivo y equivalentes de efectivo para verificar la precisión, la autorización y la correcta aplicación de las políticas contables.

- Observación de procedimientos: Observación de los procedimientos de manejo de efectivo y equivalentes de efectivo de la empresa para evaluar los controles internos.

- Entrevistas: Entrevistas con el personal de la empresa responsable de las transacciones de efectivo y equivalentes de efectivo para obtener información sobre los procedimientos y los controles internos.

- Análisis de ratios: Análisis de ratios financieros para identificar tendencias o anomalías que puedan indicar errores o fraudes.

- Pruebas de control: Pruebas para evaluar la efectividad de los controles internos, como la separación de funciones, la autorización de transacciones, la conciliación de saldos y la revisión de registros.

Mejores prácticas para la auditoría de efectivo y equivalente de efectivo

Para garantizar una auditoría efectiva de efectivo y equivalente de efectivo, el auditor debe seguir las mejores prácticas, que incluyen:

- Planificación adecuada: Definir claramente el alcance de la auditoría, evaluar los riesgos de auditoría y establecer una estrategia de auditoría.

- Revisión exhaustiva de los controles internos: Evaluar la eficacia de los controles internos y recomendar acciones correctivas para mitigar los riesgos.

- Recopilación de evidencia de auditoría suficiente y apropiada: Utilizar técnicas de auditoría apropiadas para obtener evidencia suficiente y apropiada para formar una opinión sobre la exactitud de los saldos de efectivo y equivalentes de efectivo.

- Evaluación crítica de la evidencia de auditoría: Analizar la evidencia recopilada para identificar patrones, tendencias o anomalías que puedan indicar errores o fraudes.

- Documentación detallada de la auditoría: Registrar el trabajo realizado, la evidencia recopilada, las conclusiones y la opinión de auditoría.

- Comunicación efectiva con el cliente: Comunicar los resultados de la auditoría al cliente de manera clara y concisa, incluyendo cualquier deficiencia en los controles internos y las recomendaciones para mejorarlos.

Lo que necesits saber

¿Qué es la conciliación bancaria y por qué es importante en la auditoría de efectivo y equivalente de efectivo?

La conciliación bancaria es un proceso fundamental en la auditoría de efectivo y equivalente de efectivo. Consiste en comparar los saldos de efectivo y equivalentes de efectivo en los registros de la empresa con los saldos de los extractos bancarios. Este proceso permite identificar diferencias y determinar su causa, lo que puede revelar errores de contabilidad, fraudes o problemas con los controles internos.

¿Cuáles son los principales riesgos de fraude asociados a la cuenta de efectivo y equivalente de efectivo?

Los principales riesgos de fraude asociados a la cuenta de efectivo y equivalente de efectivo incluyen:

- Robo de efectivo: El robo de efectivo de la caja o de las cuentas bancarias de la empresa.

- Falsificación de documentos: La creación de documentos falsos para justificar transacciones de efectivo o equivalentes de efectivo fraudulentos.

- Creación de transacciones ficticias: La creación de transacciones ficticias para inflar los saldos de efectivo y equivalentes de efectivo.

- Fraude interno: El uso de la cuenta de efectivo y equivalente de efectivo por parte de empleados o directivos para fines personales.

¿Cómo se pueden prevenir los errores y fraudes en la cuenta de efectivo y equivalente de efectivo?

Para prevenir los errores y fraudes en la cuenta de efectivo y equivalente de efectivo, la empresa debe implementar controles internos efectivos, que incluyen:

- Separación de funciones: Separar las funciones de autorización, registro y custodia de las transacciones de efectivo y equivalentes de efectivo.

- Autorización de transacciones: Establecer un sistema de autorización de transacciones de efectivo y equivalentes de efectivo para garantizar que solo las transacciones válidas se procesen.

- Conciliación de saldos: Conciliación periódica de los saldos de efectivo y equivalentes de efectivo en los registros de la empresa con los saldos de los extractos bancarios.

- Revisión de registros: Revisión periódica de los registros de transacciones de efectivo y equivalentes de efectivo para identificar cualquier error o anomalía.

- Control físico del efectivo: Implementar medidas de seguridad para proteger el efectivo de robo o pérdida.

¿Qué tipo de documentación se debe revisar en la auditoría de efectivo y equivalente de efectivo?

La documentación que se debe revisar en la auditoría de efectivo y equivalente de efectivo incluye:

- Extractos bancarios: Los extractos bancarios de todas las cuentas bancarias de la empresa.

- Registros de transacciones: Los registros de todas las transacciones de efectivo y equivalentes de efectivo, incluyendo depósitos, retiros, transferencias y pagos.

- Políticas contables: Las políticas contables de la empresa relacionadas con el efectivo y equivalente de efectivo.

- Controles internos: La documentación de los controles internos relacionados con el efectivo y equivalente de efectivo.

- Documentos de apoyo: Los documentos de apoyo para las transacciones de efectivo y equivalentes de efectivo, como recibos, facturas y comprobantes de pago.

La auditoría de efectivo y equivalente de efectivo es un proceso fundamental para garantizar la exactitud y la confiabilidad de los estados financieros de una empresa. El auditor debe seguir las mejores prácticas para identificar y mitigar los riesgos potenciales asociados a la cuenta de efectivo y equivalente de efectivo, utilizando técnicas de auditoría apropiadas para obtener evidencia suficiente y apropiada. La auditoría efectiva de efectivo y equivalente de efectivo proporciona a los stakeholders la seguridad de que los saldos de efectivo y equivalentes de efectivo reflejan con precisión la realidad financiera de la empresa.

Artículos Relacionados