En el ámbito de la auditoría financiera, la carta de representaciones del auditor es un documento crucial que juega un papel fundamental en la obtención de evidencia de auditoría. Es un instrumento esencial para que los auditores puedan obtener información relevante de la dirección de la empresa, sobre todo en áreas donde la evidencia documental es limitada o no está disponible. Esta carta, también conocida como carta de afirmaciones de la administración, es una herramienta que permite al auditor obtener confirmaciones directas de la dirección sobre aspectos clave de los estados financieros.

En este artículo, exploraremos en profundidad la carta de representaciones del auditor, su importancia, contenido, elaboración, y el papel que juega en el proceso de auditoría. Además, analizaremos las consecuencias de la falta de emisión de esta carta, así como las posibles implicaciones legales que conlleva.

- ¿Qué es una Carta de Representaciones del Auditor?

- Contenido de la Carta de Representaciones del Auditor

- Elaboración de la Carta de Representaciones del Auditor

- Importancia de la Carta de Representaciones del Auditor

- Consecuencias de la Falta de Emisión de la Carta de Representaciones

- Implicaciones Legales de la Carta de Representaciones

- Consultas Habituales

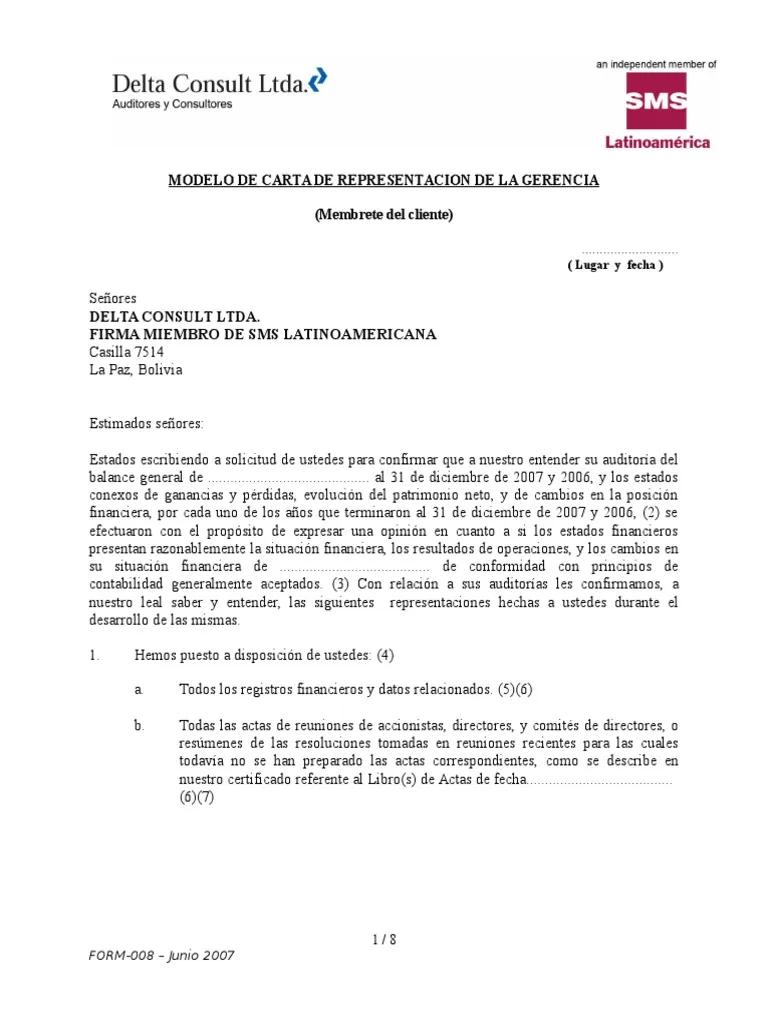

¿Qué es una Carta de Representaciones del Auditor?

La carta de representaciones del auditor es un documento formal firmado por la dirección de la empresa, en el que se hacen afirmaciones explícitas sobre diversos aspectos relevantes para la auditoría de los estados financieros. En esencia, esta carta es una declaración escrita que confirma la responsabilidad de la dirección por la preparación y presentación justa de los estados financieros.

La carta de representaciones no sustituye a la evidencia de auditoría obtenida de otras fuentes, pero sí proporciona un complemento fundamental para la auditoría. Se trata de una herramienta que permite al auditor:

- Obtener información adicional de la dirección, especialmente en áreas donde la evidencia documental es limitada o no está disponible.

- Reducir el riesgo de auditoría, al obtener confirmaciones directas de la dirección sobre aspectos clave de los estados financieros.

- Fortalecer la base de evidencia de auditoría y mejorar la calidad de la opinión del auditor.

Contenido de la Carta de Representaciones del Auditor

El contenido de la carta de representaciones del auditor puede variar ligeramente dependiendo del tamaño y la complejidad de la empresa auditada. Sin embargo, generalmente incluye las siguientes afirmaciones clave:

Afirmaciones sobre los Estados Financieros:

- Responsabilidad de la dirección por la preparación y presentación justa de los estados financieros de acuerdo con los principios de contabilidad generalmente aceptados (PCGA).

- Completitud y precisión de la información financiera incluida en los estados financieros.

- Validez y suficiencia de los registros contables y la información financiera.

- Conocimiento de cualquier hecho o condición que pueda afectar la presentación justa de los estados financieros.

- Cumplimiento de las leyes y regulaciones aplicables a la empresa.

Afirmaciones sobre el Control Interno:

- Existencia y eficacia del sistema de control interno de la empresa.

- Comunicación de deficiencias en el control interno a la dirección.

- Cumplimiento de las políticas y procedimientos establecidos para el control interno.

Afirmaciones sobre Otros Aspectos:

- Información sobre litigios y reclamaciones que puedan afectar la presentación justa de los estados financieros.

- Información sobre compromisos y acuerdos que puedan afectar la presentación justa de los estados financieros.

- Información sobre eventos posteriores que puedan afectar la presentación justa de los estados financieros.

- Información sobre transacciones relacionadas con partes vinculadas.

Elaboración de la Carta de Representaciones del Auditor

La elaboración de la carta de representaciones del auditor es un proceso que requiere la participación conjunta del auditor y la dirección de la empresa. Es importante que la carta sea clara, precisa y concisa, y que refleje con exactitud las afirmaciones de la dirección.

El auditor debe:

- Preparar un borrador de la carta de representaciones, incluyendo todas las afirmaciones relevantes.

- Revisar el borrador con la dirección de la empresa y discutir cualquier discrepancia o aclaración necesaria.

- Obtener la firma de la dirección de la empresa en la carta de representaciones final.

La carta de representaciones del auditor debe ser fechada y debe incluir la firma de los representantes de la dirección de la empresa. El auditor debe archivar la carta de representaciones como parte de su archivo de trabajo de auditoría.

Importancia de la Carta de Representaciones del Auditor

La carta de representaciones del auditor es un documento de gran importancia en el proceso de auditoría financiera. Su importancia se deriva de los siguientes puntos:

- Reduce el riesgo de auditoría, al obtener confirmaciones directas de la dirección sobre aspectos clave de los estados financieros.

- Fortalece la base de evidencia de auditoría, al proporcionar información adicional que no está disponible en los registros contables.

- Aumenta la calidad de la opinión del auditor, al permitir una mayor comprensión de la situación financiera de la empresa.

- Protege al auditor de posibles reclamaciones legales, al documentar las afirmaciones de la dirección.

La carta de representaciones del auditor es un documento esencial que juega un papel fundamental en la obtención de evidencia de auditoría y en la emisión de una opinión de auditoría fiable.

Consecuencias de la Falta de Emisión de la Carta de Representaciones

La falta de emisión de la carta de representaciones del auditor puede tener consecuencias graves para el auditor y la empresa auditada. Algunas de las consecuencias más importantes incluyen:

- Debilitamiento de la base de evidencia de auditoría, lo que puede afectar la calidad de la opinión del auditor.

- Aumento del riesgo de auditoría, al no obtener confirmaciones directas de la dirección sobre aspectos clave de los estados financieros.

- Posibles reclamaciones legales contra el auditor, en caso de que se descubran errores o fraudes en los estados financieros.

- Pérdida de confianza en la empresa auditada por parte de los inversores y stakeholders.

Es fundamental que la dirección de la empresa comprenda la importancia de la carta de representaciones del auditor y que coopere plenamente con el auditor en su elaboración. La emisión de la carta de representaciones es un requisito esencial para una auditoría financiera de calidad.

Implicaciones Legales de la Carta de Representaciones

La carta de representaciones del auditor tiene implicaciones legales importantes para la dirección de la empresa y para el auditor. La dirección de la empresa es responsable de la información contenida en la carta, y puede ser objeto de acciones legales en caso de que las afirmaciones hechas en la carta sean falsas o engañosas.

El auditor, por su parte, tiene la responsabilidad de verificar la veracidad de las afirmaciones hechas en la carta de representaciones. Si el auditor tiene conocimiento de que las afirmaciones de la dirección son incorrectas, tiene la obligación de modificar su opinión de auditoría o de renunciar a la auditoría.

La carta de representaciones del auditor es un documento con implicaciones legales importantes. Es fundamental que tanto la dirección de la empresa como el auditor comprendan las responsabilidades que conlleva este documento.

Consultas Habituales

¿Quién firma la carta de representaciones del auditor?

La carta de representaciones del auditor debe ser firmada por los representantes de la dirección de la empresa, generalmente el Director Financiero o el Presidente de la empresa.

¿Qué pasa si la dirección se niega a firmar la carta de representaciones?

Si la dirección se niega a firmar la carta de representaciones, el auditor debe considerar la posibilidad de renunciar a la auditoría. La falta de firma de la carta de representaciones puede ser un indicio de que la dirección no está cooperando con el auditor o que puede haber información oculta.

¿La carta de representaciones del auditor es un documento público?

La carta de representaciones del auditor es un documento confidencial que no se publica. Es un documento interno que se utiliza únicamente para fines de auditoría.

¿Qué sucede si se un error en la carta de representaciones?

Si se un error en la carta de representaciones, el auditor debe evaluar la importancia del error y su impacto en los estados financieros. Si el error es material, el auditor debe modificar su opinión de auditoría.

La carta de representaciones del auditor es un documento esencial en el proceso de auditoría financiera. Es un instrumento que permite al auditor obtener información relevante de la dirección de la empresa y fortalecer la base de evidencia de auditoría. La carta de representaciones también tiene implicaciones legales importantes para la dirección de la empresa y para el auditor.

Es fundamental que la dirección de la empresa coopere plenamente con el auditor en la elaboración de la carta de representaciones y que comprenda las responsabilidades que conlleva este documento. La emisión de la carta de representaciones es un requisito esencial para una auditoría financiera de calidad.

Artículos Relacionados