En el ámbito de la auditoría, un informe de auditoría no solo se limita a presentar los hallazgos y opiniones sobre las cuentas auditadas. También juega un papel crucial en la identificación de áreas de mejora y la emisión de recomendaciones para fortalecer los controles internos y la gestión financiera de la entidad auditada. En este contexto, la Carta de Recomendaciones en Auditoría emerge como un documento fundamental que complementa el informe principal, ofreciendo un análisis detallado de las áreas de oportunidad y soluciones prácticas para optimizar las operaciones y mitigar riesgos.

- ¿Qué es la Carta de Recomendaciones en Auditoría?

- ¿Qué son las recomendaciones en el informe de auditoría?

- Estructura de la Carta de Recomendaciones en Auditoría

- Ejemplos de Recomendaciones en Auditoría

- Consultas Habituales

- ¿Es obligatorio incluir una Carta de Recomendaciones en Auditoría?

- ¿Quién debe redactar la Carta de Recomendaciones en Auditoría?

- ¿Cuándo se debe entregar la Carta de Recomendaciones en Auditoría?

- ¿Qué pasa si la entidad auditada no implementa las recomendaciones?

- ¿Qué tipo de lenguaje se debe utilizar en la Carta de Recomendaciones en Auditoría?

¿Qué es la Carta de Recomendaciones en Auditoría?

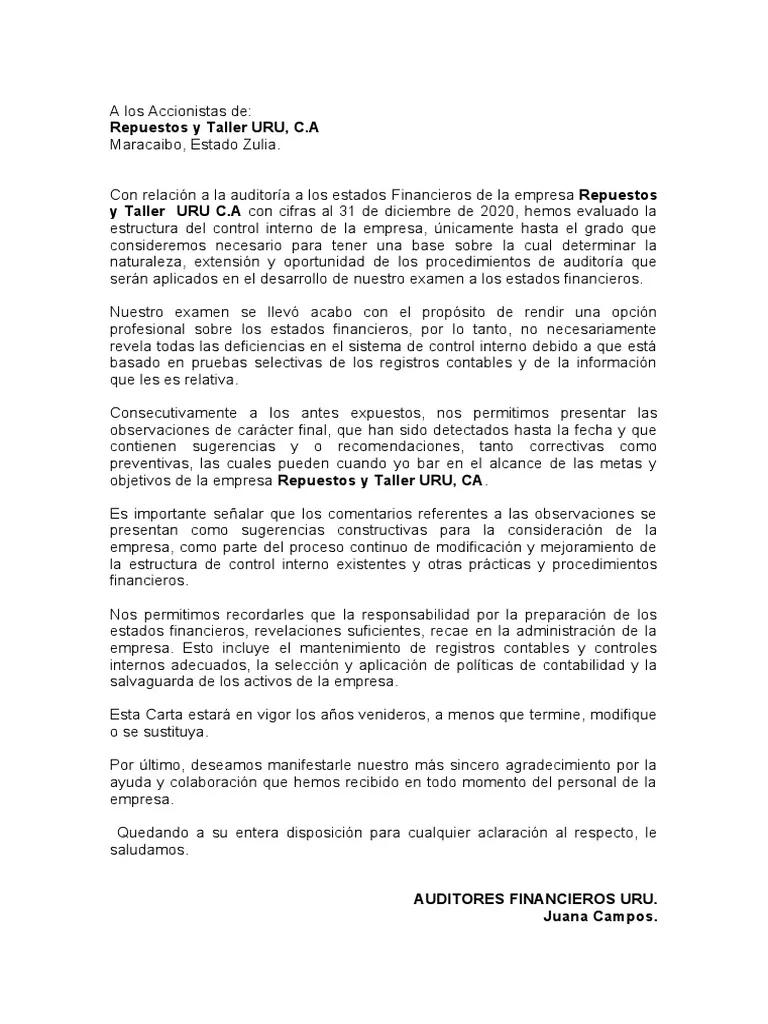

La Carta de Recomendaciones en Auditoría es un documento independiente del informe de auditoría que se elabora con el objetivo de brindar recomendaciones específicas y detalladas para mejorar los procesos, controles internos y la gestión financiera de la entidad auditada. Este documento se presenta como un complemento al informe principal, ofreciendo un análisis más profundo de las áreas de oportunidad identificadas durante la auditoría.

La carta de recomendaciones no debe ser confundida con el informe de auditoría. Mientras que el informe de auditoría se centra en expresar una opinión sobre la razonabilidad de los estados financieros, la carta de recomendaciones se enfoca en identificar áreas de mejora y proponer soluciones prácticas para optimizar las operaciones y mitigar riesgos.

¿Para qué sirve la Carta de Recomendaciones en Auditoría?

La Carta de Recomendaciones en Auditoría ofrece una serie de beneficios tanto para la entidad auditada como para el auditor:

- Para la entidad auditada:

- Identifica áreas de mejora y oportunidades para optimizar los procesos y controles internos.

- Proporciona soluciones prácticas para mitigar riesgos y mejorar la eficiencia operativa.

- Ayuda a fortalecer la gestión financiera y la toma de decisiones.

- Promueve la transparencia y la rendición de cuentas.

- Facilita la implementación de medidas correctivas para abordar las deficiencias identificadas.

- Para el auditor:

- Permite al auditor demostrar su valor añadido y su compromiso con la mejora continua de la entidad auditada.

- Refuerza la relación profesional entre el auditor y la entidad auditada.

- Ayuda a prevenir la repetición de errores y deficiencias en futuras auditorías.

- Demuestra la profesionalidad y la independencia del auditor.

¿Qué son las recomendaciones en el informe de auditoría?

Las recomendaciones en el informe de auditoría son sugerencias específicas que se formulan para mejorar los procesos, controles internos y la gestión financiera de la entidad auditada. Estas recomendaciones deben ser:

- Concretas y específicas: Deben indicar claramente qué se debe hacer y cómo hacerlo.

- Realistas y alcanzables: Deben ser viables y ajustarse a los recursos y capacidades de la entidad auditada.

- Medibles: Deben permitir evaluar su impacto y eficacia.

- Temporizadas: Deben incluir un plazo para su implementación.

- Claras y concisas: Deben ser fáciles de entender y aplicar.

Las recomendaciones pueden abordar una amplia gama de aspectos, como:

- Controles internos: Fortalecer los controles internos para prevenir errores, fraudes y otros riesgos.

- Gestión financiera: Mejorar la gestión financiera, la planificación presupuestaria y la contabilidad.

- Procesos operativos: Optimizar los procesos operativos para aumentar la eficiencia y la productividad.

- Cumplimiento normativo: Asegurar el cumplimiento de las normas y regulaciones aplicables.

- Gestión de riesgos: Identificar y mitigar los riesgos que pueden afectar a la entidad auditada.

Estructura de la Carta de Recomendaciones en Auditoría

La estructura de la Carta de Recomendaciones en Auditoría puede variar según las necesidades específicas de la entidad auditada y la naturaleza de los hallazgos de la auditoría. Sin embargo, generalmente incluye los siguientes elementos:

- Se presenta la carta de recomendaciones y se describe su objetivo.

- Resumen de los hallazgos: Se resumen los hallazgos más relevantes de la auditoría y se identifican las áreas de mejora.

- Recomendaciones: Se presentan las recomendaciones específicas para cada área de mejora, incluyendo la descripción de la acción a tomar, el responsable de la implementación y el plazo para su ejecución.

- Beneficios esperados: Se describen los beneficios esperados de la implementación de las recomendaciones.

- Conclusión: Se reiteran los puntos clave de la carta de recomendaciones y se ofrece una llamada a la acción para la implementación de las medidas propuestas.

Ejemplos de Recomendaciones en Auditoría

A continuación, se presentan algunos ejemplos de recomendaciones que pueden incluirse en la Carta de Recomendaciones en Auditoría:

Control Interno

- Implementar un sistema de control de acceso para restringir el acceso a los datos financieros a los empleados autorizados.

- Establecer un proceso de aprobación de las transacciones financieras para evitar errores y fraudes.

- Realizar auditorías internas periódicas para evaluar la eficacia de los controles internos.

Gestión Financiera

- Implementar un sistema de presupuesto para controlar los gastos y optimizar la asignación de recursos.

- Establecer un proceso de conciliación bancaria regular para detectar errores y discrepancias.

- Realizar una revisión de los saldos de las cuentas por cobrar y por pagar para identificar posibles riesgos.

Procesos Operativos

- Optimizar los procesos de facturación para reducir el tiempo de procesamiento y mejorar la eficiencia.

- Implementar un sistema de gestión de inventario para controlar los niveles de stock y reducir las pérdidas por obsolescencia.

- Automatizar los procesos repetitivos para liberar tiempo para tareas de mayor valor.

Cumplimiento Normativo

- Asegurar el cumplimiento de las normas fiscales y laborales aplicables.

- Implementar un sistema de gestión de riesgos para identificar y mitigar los riesgos legales y regulatorios.

- Mantener la documentación necesaria para demostrar el cumplimiento de las normas y regulaciones.

Gestión de Riesgos

- Identificar los riesgos que pueden afectar a la entidad auditada y desarrollar estrategias para mitigarlos.

- Implementar un sistema de gestión de riesgos para monitorear y controlar los riesgos identificados.

- Comunicar los riesgos y las estrategias de mitigación a la alta dirección.

Consultas Habituales

¿Es obligatorio incluir una Carta de Recomendaciones en Auditoría?

No es obligatorio incluir una Carta de Recomendaciones en Auditoría. La decisión de incluirla depende de las necesidades específicas de la entidad auditada y del auditor. Sin embargo, la inclusión de una carta de recomendaciones puede ser muy beneficiosa para ambas partes.

¿Quién debe redactar la Carta de Recomendaciones en Auditoría?

La Carta de Recomendaciones en Auditoría debe ser redactada por el auditor responsable de la realización de la auditoría.

¿Cuándo se debe entregar la Carta de Recomendaciones en Auditoría?

La Carta de Recomendaciones en Auditoría se entrega generalmente junto con el informe de auditoría.

¿Qué pasa si la entidad auditada no implementa las recomendaciones?

Si la entidad auditada no implementa las recomendaciones, el auditor no tiene ninguna obligación legal de tomar medidas. Sin embargo, el auditor puede documentar la negativa de la entidad auditada a implementar las recomendaciones en el informe de auditoría.

¿Qué tipo de lenguaje se debe utilizar en la Carta de Recomendaciones en Auditoría?

El lenguaje utilizado en la Carta de Recomendaciones en Auditoría debe ser claro, conciso y profesional. Se debe evitar el uso de jerga técnica o lenguaje ambiguo.

La Carta de Recomendaciones en Auditoría es una herramienta esencial para mejorar la gestión financiera y operativa de las entidades auditadas. Al proporcionar recomendaciones específicas y prácticas, la carta de recomendaciones ayuda a las entidades a identificar áreas de mejora, mitigar riesgos y optimizar sus operaciones. La inclusión de una carta de recomendaciones en el informe de auditoría es una práctica recomendable que demuestra el valor añadido del auditor y su compromiso con la mejora continua de la entidad auditada.

Artículos Relacionados