En el ámbito de la auditoría, la evidencia juega un papel fundamental. Es la base sobre la que se construyen las conclusiones y las opiniones de los auditores. Pero, ¿Qué hace que la evidencia sea confiable y útil? ¿Cuáles son las características que la convierten en un elemento esencial para un proceso de auditoría exitoso? En este artículo, profundizaremos en las características de la evidencia de auditoría, investigando su naturaleza, importancia y cómo se aplica en la práctica.

- La Importancia de la Evidencia en la Auditoría

- Características de la Evidencia de Auditoría

- Tipos de Evidencia de Auditoría

- Cómo Obtener Evidencia de Auditoría

- Evaluación de la Evidencia de Auditoría

- Importancia de la Documentación de la Evidencia de Auditoría

- Consultas Habituales sobre Evidencia de Auditoría

- ¿Qué es la evidencia de auditoría?

- ¿Cuáles son las características de la evidencia de auditoría?

- ¿Por qué es importante la evidencia de auditoría?

- ¿Cuáles son los tipos de evidencia de auditoría?

- ¿Cómo se obtiene la evidencia de auditoría?

- ¿Cómo se evalúa la evidencia de auditoría?

- ¿Por qué es importante documentar la evidencia de auditoría?

- Evidencia de Auditoría: La Base de la Confiabilidad

La Importancia de la Evidencia en la Auditoría

La auditoría es un proceso sistemático que busca obtener y evaluar evidencia objetiva para determinar si la información financiera refleja la realidad de forma razonable. La evidencia de auditoría es la información que utilizan los auditores para respaldar sus conclusiones. Esta evidencia puede provenir de diversas fuentes, como registros contables, documentos de respaldo, declaraciones de personas, observaciones y procedimientos analíticos.

La evidencia de auditoría es crucial porque:

- Proporciona una base sólida para las opiniones del auditor. Los auditores deben poder sustentar sus conclusiones con evidencia confiable y suficiente.

- Ayuda a identificar posibles errores o fraudes. La evidencia puede revelar inconsistencias, discrepancias o patrones sospechosos que requieren una investigación adicional.

- Aumenta la confiabilidad de los estados financieros. Cuando la evidencia es sólida y completa, aumenta la confianza de los usuarios en la información financiera auditada.

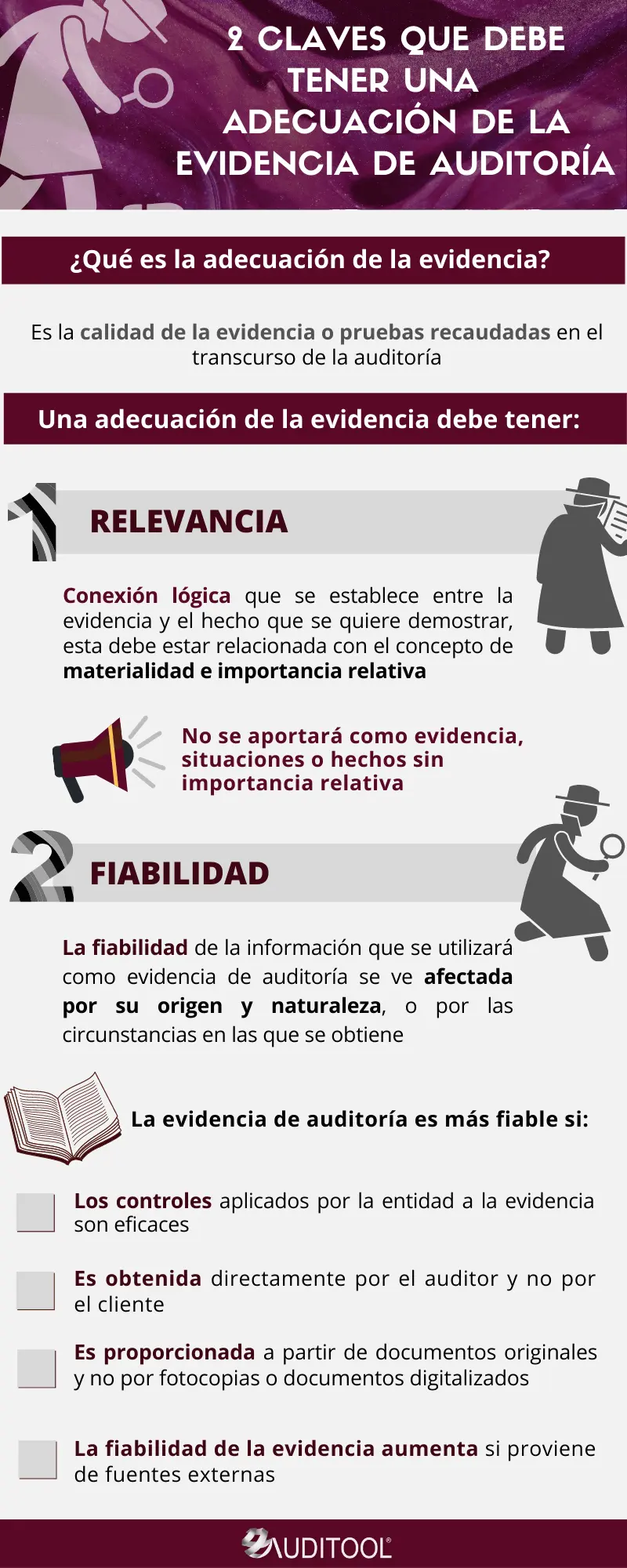

Características de la Evidencia de Auditoría

La evidencia de auditoría debe cumplir con ciertas características para ser considerada confiable y relevante. Estas características son:

Relevancia:

La evidencia debe ser relevante para el objetivo de la auditoría. Esto significa que debe estar relacionada con la información financiera que se está auditando. Por ejemplo, si el auditor está auditando la cuenta de inventario, la evidencia relevante podría incluir registros de compras, facturas de proveedores y registros de ventas.

Fiabilidad:

La evidencia debe ser confiable, lo que significa que debe ser precisa, objetiva e imparcial. La fuente de la evidencia también debe ser confiable. Por ejemplo, una factura de un proveedor conocido es más confiable que un recibo de un vendedor desconocido.

Suficiencia:

La evidencia debe ser suficiente para respaldar las conclusiones del auditor. Esto significa que debe haber suficiente evidencia para respaldar las afirmaciones hechas en los estados financieros. La cantidad de evidencia necesaria variará dependiendo del riesgo de la auditoría y la naturaleza de la información que se está auditando.

Validez:

La evidencia debe ser válida, lo que significa que debe ser precisa y representativa de la información financiera que se está auditando. Por ejemplo, si el auditor está auditando la cuenta de cuentas por cobrar, la evidencia debe ser representativa de la totalidad de las cuentas por cobrar, no solo de una muestra.

Objetividad:

La evidencia debe ser objetiva, lo que significa que debe estar libre de sesgos y opiniones personales. La evidencia debe ser basada en hechos y no en suposiciones o creencias personales.

Consistencia:

La evidencia debe ser consistente con otra evidencia relevante. Si hay inconsistencias entre diferentes piezas de evidencia, el auditor debe investigar la causa de la inconsistencia.

Oportunidad:

La evidencia debe ser oportuna, lo que significa que debe ser recopilada en el momento adecuado. La evidencia que se recopila demasiado tarde puede ser menos útil, ya que puede estar desactualizada.

Completitud:

La evidencia debe ser completa, lo que significa que debe cubrir todos los aspectos relevantes de la información financiera que se está auditando. El auditor debe asegurarse de que no haya información importante que se haya omitido.

Tipos de Evidencia de Auditoría

La evidencia de auditoría se puede clasificar en diferentes tipos, dependiendo de su fuente y naturaleza. Algunos tipos comunes de evidencia de auditoría incluyen:

- Evidencia documental: Esta evidencia se basa en documentos escritos, como facturas, recibos, contratos, estados de cuenta bancarios y registros contables.

- Evidencia oral: Esta evidencia se basa en declaraciones de personas, como empleados, clientes o proveedores.

- Evidencia física: Esta evidencia se basa en la observación de activos físicos, como inventario, maquinaria o edificios.

- Evidencia electrónica: Esta evidencia se basa en información almacenada en formato electrónico, como archivos de computadora, correos electrónicos y registros de transacciones electrónicas.

- Evidencia analítica: Esta evidencia se basa en el análisis de datos financieros y no financieros, como tendencias, ratios y comparaciones con información histórica.

Cómo Obtener Evidencia de Auditoría

Los auditores utilizan una variedad de técnicas para obtener evidencia de auditoría. Algunos métodos comunes incluyen:

- Inspección: Examinar documentos o activos físicos para verificar su existencia y exactitud.

- Observación: Observar procesos o actividades para verificar su cumplimiento con los procedimientos establecidos.

- Investigación: Obtener información de personas que tienen conocimiento de la información financiera que se está auditando.

- Confirmación: Obtener confirmación escrita de terceros, como bancos, clientes o proveedores.

- Cálculo: Realizar cálculos para verificar la exactitud de la información financiera.

- Procedimientos analíticos: Analizar datos financieros y no financieros para identificar tendencias, relaciones y variaciones.

Evaluación de la Evidencia de Auditoría

Una vez que el auditor ha obtenido la evidencia de auditoría, debe evaluarla para determinar si es suficiente y confiable para respaldar sus conclusiones. La evaluación de la evidencia de auditoría implica considerar los siguientes factores:

- La fuente de la evidencia: ¿La fuente de la evidencia es confiable y objetiva?

- La naturaleza de la evidencia: ¿La evidencia es relevante, confiable y válida?

- La cantidad de evidencia: ¿Hay suficiente evidencia para respaldar las conclusiones del auditor?

- La consistencia de la evidencia: ¿Es la evidencia consistente con otra evidencia relevante?

Importancia de la Documentación de la Evidencia de Auditoría

La documentación de la evidencia de auditoría es esencial para el proceso de auditoría. La documentación debe ser completa, precisa y respaldar las conclusiones del auditor. La documentación de la evidencia de auditoría permite al auditor:

- Rastrear el trabajo realizado.

- Sustentar las conclusiones del auditor.

- Facilitar la revisión del trabajo del auditor.

- Proporcionar evidencia de que se realizó la auditoría.

Consultas Habituales sobre Evidencia de Auditoría

¿Qué es la evidencia de auditoría?

La evidencia de auditoría es la información que los auditores utilizan para respaldar sus conclusiones y opiniones sobre la información financiera. Puede provenir de diversas fuentes, como documentos, declaraciones, observaciones y análisis.

¿Cuáles son las características de la evidencia de auditoría?

La evidencia de auditoría debe ser relevante, confiable, suficiente, válida, objetiva, consistente, oportuna y completa.

¿Por qué es importante la evidencia de auditoría?

La evidencia de auditoría es crucial porque proporciona una base sólida para las opiniones del auditor, ayuda a identificar posibles errores o fraudes y aumenta la confiabilidad de los estados financieros.

¿Cuáles son los tipos de evidencia de auditoría?

Los tipos comunes de evidencia de auditoría incluyen evidencia documental, evidencia oral, evidencia física, evidencia electrónica y evidencia analítica.

¿Cómo se obtiene la evidencia de auditoría?

Los auditores utilizan técnicas como inspección, observación, investigación, confirmación, cálculo y procedimientos analíticos para obtener evidencia de auditoría.

¿Cómo se evalúa la evidencia de auditoría?

La evaluación de la evidencia de auditoría implica considerar la fuente, la naturaleza, la cantidad, la consistencia y la oportunidad de la evidencia.

¿Por qué es importante documentar la evidencia de auditoría?

La documentación de la evidencia de auditoría es esencial para rastrear el trabajo realizado, sustentar las conclusiones del auditor, facilitar la revisión del trabajo del auditor y proporcionar evidencia de que se realizó la auditoría.

Evidencia de Auditoría: La Base de la Confiabilidad

La evidencia de auditoría es la base de la confiabilidad de la información financiera. Los auditores deben obtener y evaluar la evidencia de auditoría de manera adecuada para respaldar sus conclusiones y opiniones. La evidencia de auditoría debe cumplir con ciertas características para ser considerada confiable y relevante. La documentación de la evidencia de auditoría es esencial para el proceso de auditoría y proporciona una base sólida para las decisiones de los usuarios de los estados financieros.

Al comprender las características de la evidencia de auditoría y las mejores prácticas para obtenerla y evaluarla, los auditores pueden garantizar que sus conclusiones son sólidas y que los estados financieros que auditan son confiables.

Artículos Relacionados