En el ámbito financiero, la precisión y la transparencia son pilares fundamentales. Los auditores independientes juegan un papel crucial en la evaluación de la información financiera de las empresas, asegurando la confiabilidad de los estados financieros y la protección de los intereses de los stakeholders. En este contexto, el cambio de método de valuación es un tema que exige atención meticulosa por parte de los auditores y las empresas.

El presente artículo se adentra en el complejo entorno de los informes de auditoría, investigando las implicaciones de un cambio de método de valuación y las responsabilidades del auditor en este proceso. Desde las razones que pueden motivar un cambio hasta las consecuencias que conlleva, analizaremos cómo este cambio afecta la presentación de la información financiera y cómo los auditores deben abordar este desafío para garantizar la integridad y la transparencia de la información que se presenta a los stakeholders.

¿Por qué se Produce un Cambio de Método de Valuación?

Un cambio de método de valuación puede ser un proceso necesario para una empresa, impulsado por diferentes factores. Algunos de los motivos más comunes que pueden llevar a esta decisión incluyen:

- Cambios en las normas contables: La actualización de las normas internacionales de contabilidad (NIIF) o las normas locales puede requerir un cambio en el método de valuación para cumplir con los nuevos requerimientos.

- Cambios en el entorno empresarial: La evolución del mercado, la aparición de nuevas tecnologías o la entrada de nuevos competidores pueden obligar a las empresas a reconsiderar sus métodos de valuación para reflejar las nuevas realidades.

- Mejora de la precisión de la información: Un nuevo método de valuación puede ofrecer una mejor representación del valor de los activos o pasivos de la empresa, lo que mejora la precisión de la información financiera.

- Mayor transparencia y comparabilidad: Un cambio de método puede facilitar la comparación de la información financiera de la empresa con otras empresas del sector, mejorando la transparencia y la comparabilidad.

Es importante destacar que un cambio de método de valuación no siempre es una decisión fácil. Las empresas deben analizar cuidadosamente las implicaciones de este cambio, considerando factores como el impacto en los resultados financieros, la complejidad del nuevo método y los costos asociados a su implementación.

El Rol del Auditor en el Cambio de Método de Valuación

El auditor juega un papel crucial en el proceso de cambio de método de valuación. Su responsabilidad principal es asegurar que el nuevo método sea apropiado y que la información financiera se presente de manera transparente y confiable.

El auditor debe realizar las siguientes tareas:

- Evaluar la justificación del cambio: El auditor debe determinar si el cambio de método de valuación está justificado y si cumple con los requisitos de las normas contables.

- Analizar el impacto del cambio: El auditor debe evaluar el impacto del cambio en los estados financieros, incluyendo el efecto en los resultados, la posición financiera y los flujos de efectivo.

- Verificar la aplicación del nuevo método: El auditor debe asegurarse de que el nuevo método se aplica correctamente y que los datos utilizados en la valuación son precisos y confiables.

- Revisar la presentación de la información: El auditor debe verificar que la información financiera se presenta de manera clara y transparente, incluyendo la descripción del cambio de método y su impacto en los estados financieros.

El auditor debe tener especial cuidado al evaluar la retroactividad del cambio de método de valuación. Si se trata de un cambio retrospectivo, el auditor debe asegurarse de que la información financiera se ajusta de manera adecuada para reflejar el nuevo método en los periodos anteriores.

Consecuencias de un Cambio de Método de Valuación

Un cambio de método de valuación puede tener diversas consecuencias para la empresa, incluyendo:

- Cambios en los resultados financieros: El cambio de método puede afectar los resultados financieros de la empresa, lo que puede generar variaciones en las ganancias o pérdidas reportadas.

- Impacto en la posición financiera: El cambio de método puede afectar la posición financiera de la empresa, alterando el valor de los activos o pasivos.

- Cambios en los ratios financieros: El cambio de método puede afectar los ratios financieros de la empresa, lo que puede generar una percepción diferente de la salud financiera de la empresa.

- Mayor complejidad en la presentación de la información: El cambio de método puede generar mayor complejidad en la presentación de la información financiera, lo que puede dificultar la comprensión de los estados financieros por parte de los stakeholders.

Es importante que la empresa comunique de manera clara y transparente el cambio de método de valuación a los stakeholders, incluyendo la justificación del cambio, el impacto en los estados financieros y la información necesaria para comprender la nueva metodología.

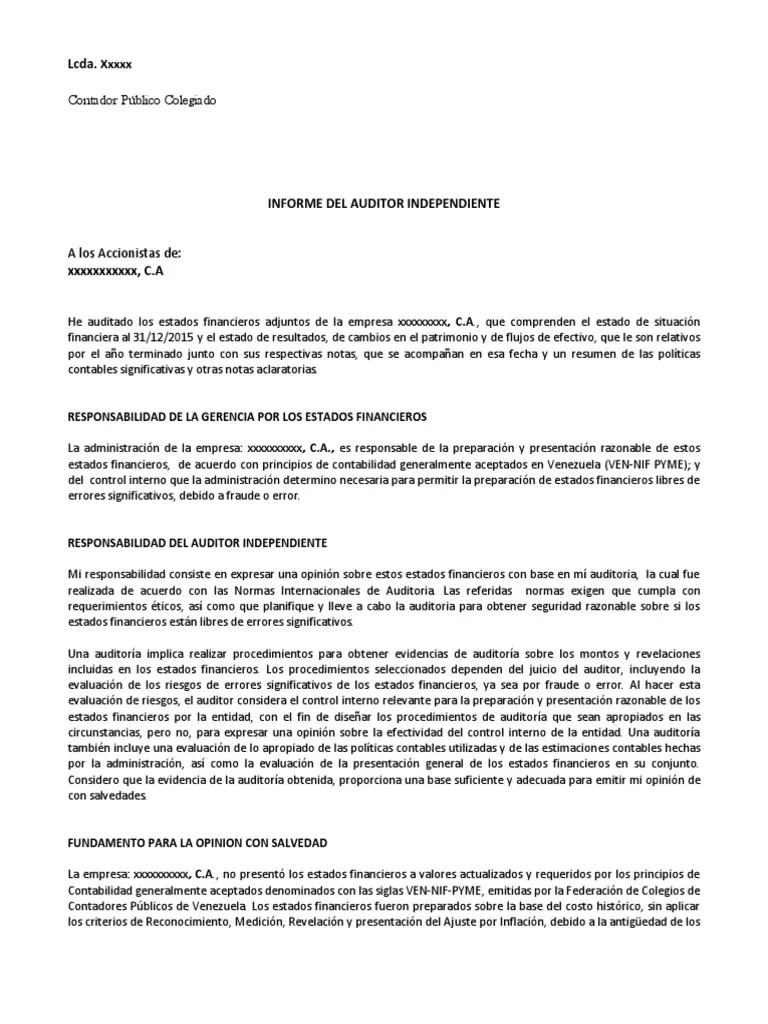

El Informe del Auditor: Un Reflejo del Cambio de Método

El informe del auditor es un documento fundamental que proporciona una opinión independiente sobre la confiabilidad de los estados financieros de la empresa. En caso de un cambio de método de valuación, el informe del auditor debe reflejar este cambio y las implicaciones que tiene para la presentación de la información financiera.

El auditor debe incluir en su informe:

- Descripción del cambio de método: El informe debe describir el cambio de método de valuación, incluyendo la justificación del cambio, la fecha de aplicación del nuevo método y la naturaleza del nuevo método.

- Impacto en los estados financieros: El informe debe describir el impacto del cambio en los estados financieros, incluyendo los ajustes realizados para reflejar el nuevo método y el efecto en los resultados, la posición financiera y los flujos de efectivo.

- Opinión del auditor: El auditor debe expresar su opinión sobre la razonabilidad de la aplicación del nuevo método de valuación y sobre la confiabilidad de la información financiera presentada.

El informe del auditor debe ser claro, conciso y comprensible para los stakeholders. La información sobre el cambio de método de valuación debe ser destacada y fácil de encontrar para que los usuarios del informe puedan comprender completamente la situación financiera de la empresa.

Consultas Habituales

¿Qué pasa si la empresa no cambia el método de valuación?

Si la empresa no cambia el método de valuación, puede enfrentar consecuencias negativas, como:

- Incumplimiento de las normas contables: La empresa puede incumplir las normas contables vigentes, lo que puede resultar en sanciones o multas.

- Información financiera poco confiable: La información financiera de la empresa puede ser poco confiable, lo que puede generar desconfianza por parte de los stakeholders.

- Dificultad para obtener financiamiento: Los inversores pueden ser reacios a invertir en una empresa que no cumple con las normas contables o que presenta información financiera poco confiable.

¿Cuándo se debe cambiar el método de valuación?

No existe una regla general para determinar cuándo se debe cambiar el método de valuación. La decisión debe basarse en una evaluación cuidadosa de los factores mencionados anteriormente, como los cambios en las normas contables, el entorno empresarial y la precisión de la información.

¿Qué tipo de auditorías se realizan en caso de un cambio de método de valuación?

En caso de un cambio de método de valuación, se pueden realizar diferentes tipos de auditorías, como:

- Auditoría de estados financieros: Se realiza para evaluar la confiabilidad de los estados financieros, incluyendo los ajustes realizados para reflejar el nuevo método de valuación.

- Auditoría de procedimientos: Se realiza para verificar la aplicación correcta del nuevo método de valuación y la precisión de los datos utilizados.

- Auditoría de cumplimiento: Se realiza para verificar que el cambio de método de valuación cumple con los requisitos de las normas contables.

¿Qué tipo de información debe incluirse en el informe del auditor?

El informe del auditor debe incluir la información mencionada anteriormente, como la descripción del cambio de método, el impacto en los estados financieros y la opinión del auditor sobre la confiabilidad de la información financiera.

El cambio de método de valuación es un proceso complejo que requiere atención meticulosa por parte de las empresas y los auditores. La decisión de cambiar el método debe estar justificada y debe ser implementada de manera correcta para garantizar la integridad y la transparencia de la información financiera.

El auditor juega un papel crucial en este proceso, asegurando que el cambio de método sea apropiado y que la información financiera se presente de manera confiable. El informe del auditor debe reflejar el cambio de método y proporcionar una opinión independiente sobre la confiabilidad de los estados financieros.

En un entorno financiero cada vez más globalizado y competitivo, la transparencia y la confiabilidad de la información son esenciales para la confianza y la sostenibilidad de las empresas. Un cambio de método de valuación, correctamente gestionado, puede contribuir a mejorar la precisión y la comparabilidad de la información financiera, fortaleciendo la posición de la empresa en el mercado.

Artículos Relacionados