En la actualidad, las empresas se encuentran inmersas en un mar de datos. Desde transacciones comerciales hasta actividad en redes sociales, la información fluye a un ritmo sin precedentes. Esta avalancha de datos, conocida como Big Data, presenta tanto oportunidades como desafíos para las empresas. En el ámbito de la auditoría interna, el Big Data se ha convertido en una herramienta poderosa para mejorar la eficiencia, la eficacia y la transparencia de las operaciones.

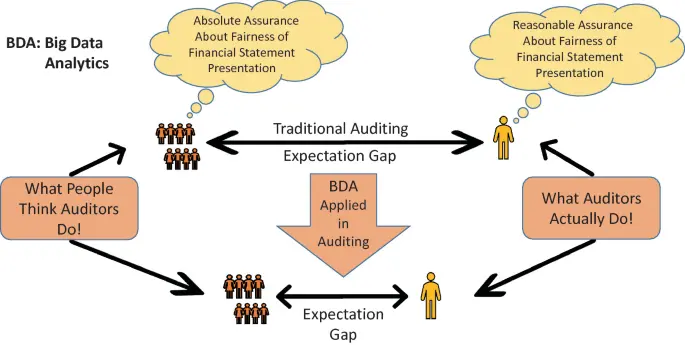

La auditoría interna tradicional se ha basado en la revisión de documentos, entrevistas y análisis de muestras. Sin embargo, el Big Data permite a los auditores analizar grandes volúmenes de información en tiempo real, identificando patrones, tendencias y anomalías que podrían pasar desapercibidas en un análisis manual. Esto abre nuevas posibilidades para la detección de fraudes, errores y riesgos, así como para la optimización de procesos y la toma de decisiones estratégicas.

- ¿Cómo se aplica el Big Data en la auditoría interna?

- Beneficios de la auditoría interna con Big Data

- Retos de la auditoría interna con Big Data

- Recomendaciones para la implementación de la auditoría interna con Big Data

- Casos de éxito de la auditoría interna con Big Data

- El futuro de la auditoría interna con Big Data

-

- ¿Qué es Big Data?

- ¿Cómo se relaciona Big Data con la auditoría interna?

- ¿Cuáles son los beneficios de la auditoría interna con Big Data?

- ¿Cuáles son los retos de la auditoría interna con Big Data?

- ¿Cómo se puede implementar la auditoría interna con Big Data?

- ¿Qué ejemplos de casos de éxito de la auditoría interna con Big Data existen?

- ¿Cuál es el futuro de la auditoría interna con Big Data?

¿Cómo se aplica el Big Data en la auditoría interna?

El Big Data se puede aplicar en la auditoría interna de diversas maneras, incluyendo:

- Análisis de riesgos: El análisis de datos masivos permite a los auditores identificar y evaluar los riesgos con mayor precisión. Al analizar patrones de comportamiento, tendencias de mercado y datos históricos, los auditores pueden determinar las áreas más vulnerables a fraudes, errores o incumplimiento de las normas.

- Detección de fraudes: El Big Data facilita la detección de actividades sospechosas, como transacciones inusuales, patrones de acceso no autorizados o datos contradictorios. Los algoritmos de análisis de datos pueden identificar patrones que podrían indicar un fraude, permitiendo a los auditores investigar más a fondo.

- Evaluación del cumplimiento: Los auditores pueden utilizar el Big Data para verificar el cumplimiento de las normas, regulaciones y políticas internas. El análisis de datos masivos permite identificar cualquier incumplimiento o desviación de las prácticas establecidas.

- Optimización de procesos: El Big Data puede ayudar a identificar cuellos de botella, ineficiencias y áreas de mejora en los procesos de la empresa. Los auditores pueden analizar los datos de las operaciones para determinar cómo optimizar los flujos de trabajo, reducir los tiempos de entrega y mejorar la productividad.

- Análisis de rendimiento: El Big Data permite a los auditores evaluar el rendimiento de la empresa en diferentes áreas, como ventas, marketing, finanzas y operaciones. Al analizar los datos de rendimiento, los auditores pueden identificar las áreas que requieren atención y proporcionar recomendaciones para mejorar la eficiencia y la eficacia.

Beneficios de la auditoría interna con Big Data

La aplicación del Big Data en la auditoría interna ofrece numerosos beneficios, entre los que se encuentran:

- Mayor precisión y eficiencia: El análisis de datos masivos permite a los auditores obtener una visión más completa y precisa de las operaciones de la empresa. Esto reduce la necesidad de análisis manuales y permite realizar las auditorías de manera más eficiente.

- Detección temprana de riesgos y fraudes: Al analizar grandes volúmenes de datos en tiempo real, los auditores pueden identificar riesgos y fraudes en etapas tempranas, lo que permite tomar medidas preventivas y minimizar las pérdidas.

- Mejor toma de decisiones: Los datos obtenidos a través del análisis de Big Data proporcionan una base sólida para la toma de decisiones estratégicas. Los auditores pueden utilizar esta información para identificar oportunidades de mejora, optimizar los procesos y reducir los riesgos.

- Mayor transparencia y accountability: La auditoría interna con Big Data aumenta la transparencia y la accountability de las operaciones de la empresa. Los datos recopilados y analizados proporcionan un registro de las actividades, lo que facilita la rendición de cuentas y la detección de cualquier irregularidad.

- Mejora de la reputación: La implementación de prácticas de auditoría interna con Big Data demuestra el compromiso de la empresa con la transparencia, la eficiencia y el control interno. Esto puede mejorar la reputación de la empresa ante sus stakeholders.

Retos de la auditoría interna con Big Data

A pesar de los numerosos beneficios, la implementación de la auditoría interna con Big Data también presenta algunos retos:

- Calidad de los datos: La calidad de los datos es fundamental para obtener resultados precisos y confiables. Es importante asegurarse de que los datos sean completos, precisos, relevantes y consistentes.

- Seguridad de los datos: La protección de la información personal y confidencial es crucial. Las empresas deben implementar medidas de seguridad robustas para proteger los datos de accesos no autorizados.

- Habilidades y experiencia: Los auditores necesitan habilidades y experiencia en el análisis de Big Data, así como en las tecnologías de análisis de datos. La capacitación y la formación son esenciales para aprovechar al máximo las posibilidades del Big Data.

- Integración de sistemas: La integración de los sistemas de análisis de Big Data con los sistemas existentes de la empresa puede ser un proceso complejo y desafiante.

- Costos: La implementación de la auditoría interna con Big Data puede generar costos significativos, incluyendo la inversión en hardware, software, capacitación y personal.

Recomendaciones para la implementación de la auditoría interna con Big Data

Para implementar la auditoría interna con Big Data de manera efectiva, se recomienda:

- Establecer una estrategia clara: Definir los objetivos, los alcances y las prioridades de la auditoría interna con Big Data.

- Evaluar la calidad de los datos: Asegurar la calidad de los datos para obtener resultados precisos y confiables.

- Implementar medidas de seguridad: Proteger los datos de accesos no autorizados y garantizar la privacidad de la información.

- Capacitar al personal: Invertir en la capacitación del personal para desarrollar las habilidades necesarias en el análisis de Big Data.

- Comenzar con proyectos piloto: Implementar proyectos piloto para probar las herramientas y las tecnologías de análisis de Big Data antes de una implementación a gran escala.

- Monitorear y evaluar: Monitorear el rendimiento de la auditoría interna con Big Data y realizar evaluaciones periódicas para identificar áreas de mejora.

Casos de éxito de la auditoría interna con Big Data

Numerosas empresas han implementado con éxito la auditoría interna con Big Data, obteniendo resultados tangibles en la detección de fraudes, la optimización de procesos y la mejora de la toma de decisiones. Algunos ejemplos incluyen:

- Amazon: Amazon utiliza el Big Data para detectar patrones de fraude en las transacciones de sus clientes. El análisis de datos masivos les permite identificar actividades sospechosas y tomar medidas preventivas.

- Walmart: Walmart utiliza el Big Data para optimizar sus cadenas de suministro. El análisis de datos masivos les permite identificar los productos más populares, predecir la demanda y optimizar la distribución.

- Netflix: Netflix utiliza el Big Data para personalizar las recomendaciones de películas y series a sus usuarios. El análisis de datos masivos les permite identificar las preferencias de los usuarios y ofrecerles contenido relevante.

El futuro de la auditoría interna con Big Data

El Big Data está transformando la auditoría interna, ofreciendo nuevas oportunidades para mejorar la eficiencia, la eficacia y la transparencia de las operaciones. En el futuro, se espera que la auditoría interna con Big Data se integre aún más con las tecnologías emergentes, como la inteligencia artificial (IA) y el aprendizaje automático (ML). La IA y el ML pueden ayudar a los auditores a automatizar tareas repetitivas, identificar patrones complejos y tomar decisiones más informadas.

La combinación de Big Data, IA y ML permitirá a los auditores realizar análisis más sofisticados, detectar fraudes con mayor precisión y optimizar los procesos de manera más eficiente. El futuro de la auditoría interna se basa en el aprovechamiento de estas tecnologías para crear un entorno de control interno más robusto y efectivo.

¿Qué es Big Data?

El Big Data se refiere a grandes conjuntos de datos que son demasiado grandes, complejos y variados para ser procesados por los métodos tradicionales de gestión de datos. Estos conjuntos de datos suelen ser caracterizados por su volumen, variedad, velocidad y veracidad.

¿Cómo se relaciona Big Data con la auditoría interna?

El Big Data ofrece una nueva perspectiva para la auditoría interna, permitiendo a los auditores analizar grandes volúmenes de información en tiempo real, identificar patrones, tendencias y anomalías que podrían pasar desapercibidas en un análisis manual. Esto abre nuevas posibilidades para la detección de fraudes, errores y riesgos, así como para la optimización de procesos y la toma de decisiones estratégicas.

¿Cuáles son los beneficios de la auditoría interna con Big Data?

Los beneficios de la auditoría interna con Big Data incluyen una mayor precisión y eficiencia, detección temprana de riesgos y fraudes, mejor toma de decisiones, mayor transparencia y accountability, y mejora de la reputación.

¿Cuáles son los retos de la auditoría interna con Big Data?

Los retos de la auditoría interna con Big Data incluyen la calidad de los datos, la seguridad de los datos, las habilidades y experiencia del personal, la integración de sistemas y los costos.

¿Cómo se puede implementar la auditoría interna con Big Data?

Para implementar la auditoría interna con Big Data de manera efectiva, se recomienda establecer una estrategia clara, evaluar la calidad de los datos, implementar medidas de seguridad, capacitar al personal, comenzar con proyectos piloto y monitorear y evaluar el rendimiento.

¿Qué ejemplos de casos de éxito de la auditoría interna con Big Data existen?

Algunos ejemplos de casos de éxito de la auditoría interna con Big Data incluyen Amazon, Walmart y Netflix.

¿Cuál es el futuro de la auditoría interna con Big Data?

El futuro de la auditoría interna con Big Data se basa en la integración con tecnologías emergentes, como la inteligencia artificial (IA) y el aprendizaje automático (ML), para realizar análisis más sofisticados, detectar fraudes con mayor precisión y optimizar los procesos de manera más eficiente.

Artículos Relacionados