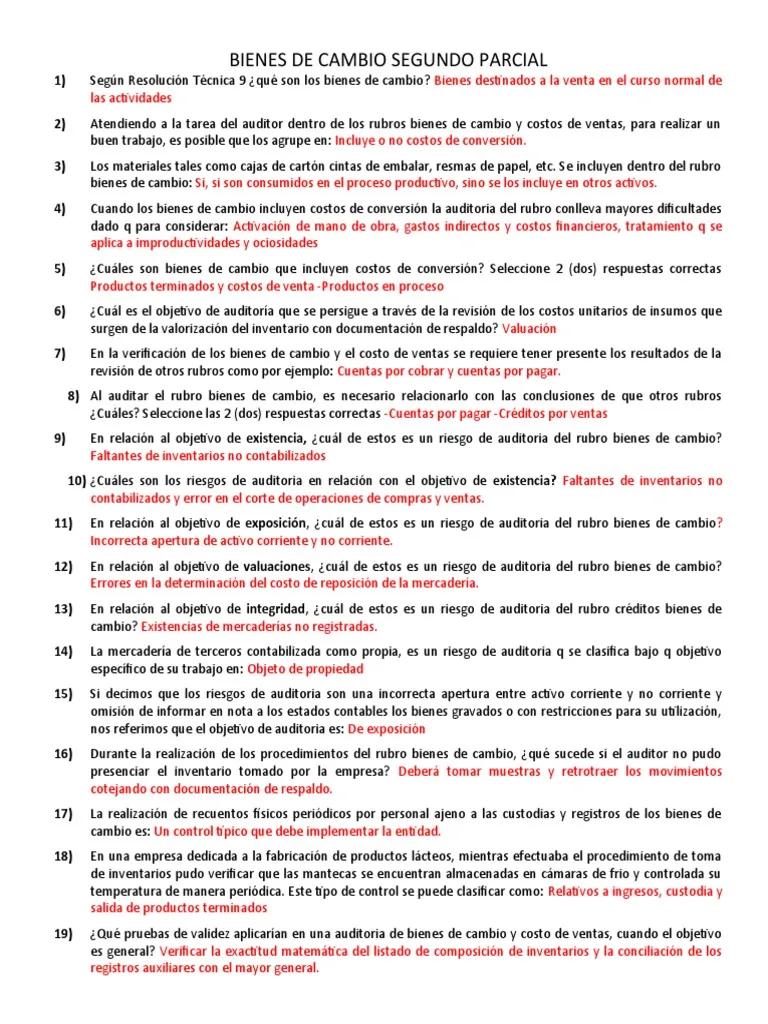

En el ámbito de la auditoría, la gestión de los riesgos es fundamental para garantizar la calidad del trabajo realizado y la emisión de opiniones confiables sobre los estados financieros. Entre los riesgos que se deben considerar en el proceso de auditoría, los relacionados con los bienes de cambio ocupan un lugar destacado. Estos bienes, que se caracterizan por su naturaleza dinámica y su potencial de generar cambios significativos en la estructura y el valor de una empresa, requieren una atención especial por parte de los auditores.

En este artículo, profundizaremos en el concepto de bienes de cambio, exploraremos los riesgos asociados a su auditoría y analizaremos las estrategias que los auditores pueden implementar para mitigarlos. Además, presentaremos una serie de consultas habituales para aclarar cualquier duda sobre este tema.

- ¿Qué son los bienes de cambio?

- Riesgos en la auditoría de bienes de cambio

- Estrategias para mitigar los riesgos en la auditoría de bienes de cambio

- Sobre bienes de cambio y riesgos en auditoría

- ¿Qué es un bien de cambio?

- ¿Por qué son importantes los bienes de cambio en la auditoría?

- ¿Cuáles son los riesgos asociados a los bienes de cambio en la auditoría?

- ¿Cómo pueden los auditores mitigar los riesgos asociados a los bienes de cambio?

- ¿Qué es la valoración de los bienes de cambio?

- ¿Qué es la depreciación o la amortización de los bienes de cambio?

- ¿Qué es una pérdida por deterioro de los bienes de cambio?

- ¿Cómo se pueden identificar las pérdidas por deterioro de los bienes de cambio?

- ¿Qué son los controles internos para los bienes de cambio?

- ¿Cómo pueden los auditores evaluar la eficacia de los controles internos para los bienes de cambio?

¿Qué son los bienes de cambio?

Los bienes de cambio son activos que experimentan una transformación o cambio significativo en su naturaleza o uso durante el ciclo de vida de una empresa. Estos bienes pueden ser tangibles o intangibles, y su valor puede fluctuar considerablemente en el tiempo.

Algunos ejemplos de bienes de cambio incluyen:

- Inversiones en empresas asociadas: Las inversiones en empresas asociadas pueden estar sujetas a cambios en el valor de mercado o a la influencia de la empresa matriz.

- Propiedades, planta y equipo (PPE): El valor de los activos fijos, como edificios, maquinaria y equipos, puede depreciarse con el tiempo o verse afectado por cambios tecnológicos o de mercado.

- Activos intangibles: Los activos intangibles, como patentes, marcas registradas y derechos de autor, pueden perder valor o ser objeto de litigios.

- Activos financieros: Las inversiones en acciones, bonos u otros instrumentos financieros pueden sufrir variaciones en su valor debido a factores económicos o de mercado.

- Inventario: Los inventarios pueden sufrir obsolescencia, deterioro o pérdida de valor debido a cambios en la demanda del mercado.

- Activos en desarrollo: Los activos en desarrollo, como proyectos de investigación y desarrollo, pueden no generar los beneficios esperados o pueden ser abandonados antes de su finalización.

Importancia de la auditoría de bienes de cambio

La auditoría de bienes de cambio es crucial para garantizar la exactitud y la confiabilidad de los estados financieros. Los auditores deben evaluar la gestión de los riesgos asociados a estos bienes y determinar si la empresa ha establecido controles internos adecuados para mitigarlos.

Los auditores deben considerar los siguientes aspectos:

- Valoración: La valoración de los bienes de cambio puede ser compleja y subjetiva, especialmente en el caso de activos intangibles o en desarrollo.

- Depreciación y amortización: La depreciación y la amortización de los bienes de cambio deben estar de acuerdo con las normas contables y deben reflejar la disminución real del valor de los activos.

- Pérdidas por deterioro: Los auditores deben evaluar si los bienes de cambio han sufrido pérdidas por deterioro de valor y si se han reconocido adecuadamente en los estados financieros.

- Cumplimiento de las normas contables: Los auditores deben asegurarse de que la contabilización y la presentación de los bienes de cambio cumplan con las normas contables aplicables.

Riesgos en la auditoría de bienes de cambio

La auditoría de bienes de cambio presenta una serie de riesgos que los auditores deben tener en cuenta. Estos riesgos pueden afectar la calidad de la evidencia de auditoría, la exactitud de los estados financieros y la opinión del auditor.

Riesgo de valoración incorrecta

La valoración de los bienes de cambio puede ser un proceso complejo y subjetivo, especialmente en el caso de activos intangibles o en desarrollo. Los auditores deben tener especial cuidado en la evaluación de los métodos de valoración utilizados por la empresa y en la verificación de los supuestos subyacentes.

Algunos factores que pueden contribuir a una valoración incorrecta incluyen:

- Falta de información confiable: Puede ser difícil obtener información confiable sobre el valor de los activos intangibles o en desarrollo.

- Métodos de valoración subjetivos: Los métodos de valoración utilizados por la empresa pueden ser subjetivos y pueden estar influenciados por el sesgo de la dirección.

- Cambios en el valor de mercado: El valor de mercado de los bienes de cambio puede fluctuar significativamente, lo que puede llevar a una valoración incorrecta si no se considera la volatilidad del mercado.

Riesgo de depreciación o amortización inadecuada

La depreciación y la amortización de los bienes de cambio deben reflejar la disminución real del valor de los activos. Sin embargo, la empresa puede tener incentivos para subestimar la depreciación o la amortización, lo que puede llevar a una presentación inexacta del valor de los activos en los estados financieros.

Algunos factores que pueden contribuir a una depreciación o amortización inadecuada incluyen:

- Vida útil estimada incorrecta: La empresa puede estimar incorrectamente la vida útil de los activos, lo que puede llevar a una depreciación o amortización insuficiente.

- Método de depreciación o amortización inadecuado: La empresa puede elegir un método de depreciación o amortización que no refleje la disminución real del valor de los activos.

- Falta de revisión de la depreciación o amortización: La empresa puede no revisar regularmente la depreciación o la amortización de los activos, lo que puede llevar a una presentación inexacta del valor de los activos en los estados financieros.

Riesgo de pérdidas por deterioro no reconocidas

Los auditores deben evaluar si los bienes de cambio han sufrido pérdidas por deterioro de valor y si se han reconocido adecuadamente en los estados financieros. La empresa puede tener incentivos para retrasar o evitar el reconocimiento de las pérdidas por deterioro, lo que puede llevar a una presentación inexacta del valor de los activos en los estados financieros.

Algunos factores que pueden contribuir a la no detección de pérdidas por deterioro incluyen:

- Falta de pruebas suficientes: Puede ser difícil obtener pruebas suficientes para determinar si un activo ha sufrido una pérdida por deterioro.

- Falta de conocimiento de las normas contables: La empresa puede no ser consciente de las normas contables sobre las pérdidas por deterioro, lo que puede llevar a una presentación inexacta del valor de los activos en los estados financieros.

- Sesgo de la dirección: La dirección puede tener incentivos para retrasar o evitar el reconocimiento de las pérdidas por deterioro, lo que puede llevar a una presentación inexacta del valor de los activos en los estados financieros.

Riesgo de incumplimiento de las normas contables

Los auditores deben asegurarse de que la contabilización y la presentación de los bienes de cambio cumplan con las normas contables aplicables. La empresa puede tener incentivos para infringir las normas contables, lo que puede llevar a una presentación inexacta del valor de los activos en los estados financieros.

Algunos factores que pueden contribuir al incumplimiento de las normas contables incluyen:

- Falta de conocimiento de las normas contables: La empresa puede no ser consciente de las normas contables aplicables a los bienes de cambio, lo que puede llevar a una presentación inexacta del valor de los activos en los estados financieros.

- Presión para cumplir con las expectativas de los inversores: La empresa puede tener presión para cumplir con las expectativas de los inversores, lo que puede llevar a la empresa a infringir las normas contables para mejorar el aspecto de los estados financieros.

- Falta de controles internos: La falta de controles internos adecuados puede aumentar el riesgo de incumplimiento de las normas contables.

Estrategias para mitigar los riesgos en la auditoría de bienes de cambio

Los auditores pueden implementar una serie de estrategias para mitigar los riesgos asociados a la auditoría de bienes de cambio. Estas estrategias incluyen:

Planificación exhaustiva

La planificación es esencial para una auditoría efectiva de los bienes de cambio. Los auditores deben identificar los riesgos específicos asociados a la empresa y a los bienes de cambio en cuestión.

Los auditores deben considerar los siguientes aspectos:

- Naturaleza de los bienes de cambio: Los auditores deben comprender la naturaleza de los bienes de cambio, incluyendo su valor, su vida útil y su riesgo de deterioro.

- Controles internos: Los auditores deben evaluar la eficacia de los controles internos de la empresa para mitigar los riesgos asociados a los bienes de cambio.

- Evidencia de auditoría: Los auditores deben identificar las pruebas de auditoría relevantes para evaluar la valoración, la depreciación o la amortización, y las pérdidas por deterioro de los bienes de cambio.

Obtención de evidencia de auditoría suficiente y apropiada

Los auditores deben obtener evidencia de auditoría suficiente y apropiada para evaluar la valoración, la depreciación o la amortización, y las pérdidas por deterioro de los bienes de cambio.

Los auditores deben considerar los siguientes aspectos:

- Evidencia documental: Los auditores deben revisar la documentación relevante, como los contratos de compra, las evaluaciones independientes, los informes de depreciación o amortización, y los registros de pérdidas por deterioro.

- Evidencia física: Los auditores pueden realizar inspecciones físicas de los bienes de cambio para verificar su existencia y su condición.

- Evidencia de expertos: Los auditores pueden consultar con expertos independientes para obtener evidencia sobre la valoración, la depreciación o la amortización, y las pérdidas por deterioro de los bienes de cambio.

- Evidencia de terceros: Los auditores pueden obtener evidencia de terceros, como bancos, proveedores o clientes, para corroborar la información proporcionada por la empresa.

Realización de procedimientos de auditoría específicos

Los auditores deben realizar procedimientos de auditoría específicos para evaluar los riesgos asociados a los bienes de cambio.

Los auditores deben considerar los siguientes procedimientos:

- Prueba de la valoración: Los auditores deben probar los métodos de valoración utilizados por la empresa y verificar los supuestos subyacentes.

- Prueba de la depreciación o amortización: Los auditores deben probar la depreciación o la amortización de los activos y verificar que se haya realizado de acuerdo con las normas contables aplicables.

- Prueba de las pérdidas por deterioro: Los auditores deben probar si se han reconocido adecuadamente las pérdidas por deterioro de los activos y si se han contabilizado correctamente en los estados financieros.

- Prueba del cumplimiento de las normas contables: Los auditores deben probar si la contabilización y la presentación de los bienes de cambio cumplen con las normas contables aplicables.

Comunicación con la gerencia

Los auditores deben comunicarse con la gerencia de la empresa para discutir los riesgos asociados a los bienes de cambio y para obtener información adicional.

Los auditores deben considerar los siguientes aspectos:

- Comunicación de los riesgos: Los auditores deben comunicar a la gerencia los riesgos que se han identificado durante la auditoría.

- Solicitudes de información: Los auditores pueden solicitar información adicional de la gerencia para evaluar los riesgos asociados a los bienes de cambio.

- Discusión de las conclusiones: Los auditores deben discutir sus conclusiones con la gerencia y obtener su respuesta a las observaciones realizadas.

Sobre bienes de cambio y riesgos en auditoría

¿Qué es un bien de cambio?

Un bien de cambio es un activo que experimenta una transformación o cambio significativo en su naturaleza o uso durante el ciclo de vida de una empresa.

¿Por qué son importantes los bienes de cambio en la auditoría?

Los bienes de cambio son importantes en la auditoría porque pueden generar riesgos significativos que pueden afectar la exactitud de los estados financieros.

¿Cuáles son los riesgos asociados a los bienes de cambio en la auditoría?

Los riesgos asociados a los bienes de cambio en la auditoría incluyen la valoración incorrecta, la depreciación o la amortización inadecuada, las pérdidas por deterioro no reconocidas y el incumplimiento de las normas contables.

¿Cómo pueden los auditores mitigar los riesgos asociados a los bienes de cambio?

Los auditores pueden mitigar los riesgos asociados a los bienes de cambio mediante la planificación exhaustiva, la obtención de evidencia de auditoría suficiente y apropiada, la realización de procedimientos de auditoría específicos y la comunicación con la gerencia.

¿Qué es la valoración de los bienes de cambio?

La valoración de los bienes de cambio es el proceso de determinar el valor justo de mercado de un activo.

¿Qué es la depreciación o la amortización de los bienes de cambio?

La depreciación o la amortización de los bienes de cambio es el proceso de asignar el costo de un activo a los períodos en los que se utiliza.

¿Qué es una pérdida por deterioro de los bienes de cambio?

Una pérdida por deterioro de los bienes de cambio es una disminución del valor justo de mercado de un activo por debajo de su valor contable.

¿Cómo se pueden identificar las pérdidas por deterioro de los bienes de cambio?

Las pérdidas por deterioro de los bienes de cambio se pueden identificar mediante la comparación del valor justo de mercado de un activo con su valor contable.

¿Qué son los controles internos para los bienes de cambio?

Los controles internos para los bienes de cambio son las políticas y los procedimientos que una empresa implementa para garantizar la exactitud y la confiabilidad de la información sobre los bienes de cambio.

¿Cómo pueden los auditores evaluar la eficacia de los controles internos para los bienes de cambio?

Los auditores pueden evaluar la eficacia de los controles internos para los bienes de cambio mediante la revisión de la documentación, la realización de entrevistas con el personal de la empresa y la observación de las operaciones de la empresa.

La auditoría de bienes de cambio es una tarea compleja que requiere una atención especial por parte de los auditores. Los auditores deben comprender los riesgos asociados a estos bienes y deben implementar estrategias para mitigarlos. La planificación exhaustiva, la obtención de evidencia de auditoría suficiente y apropiada, la realización de procedimientos de auditoría específicos y la comunicación con la gerencia son cruciales para una auditoría efectiva de los bienes de cambio.

Al abordar los riesgos asociados a los bienes de cambio, los auditores pueden contribuir a la exactitud y la confiabilidad de los estados financieros y pueden ayudar a las empresas a tomar decisiones informadas sobre la gestión de sus activos.

Artículos Relacionados