En el entorno de las finanzas, la auditoría juega un papel crucial. Los auditores son los encargados de examinar las cuentas de una empresa para asegurar la veracidad y la fiabilidad de la información financiera. Pero, ¿Quién supervisa a los auditores? ¿Quién garantiza que ellos mismos están cumpliendo con los estándares de calidad y ética? Esta pregunta es fundamental para mantener la confianza en el sistema financiero y en la información que se proporciona a los inversores, acreedores y otros stakeholders.

El Rol del ICAC: Guardian de la Auditoría

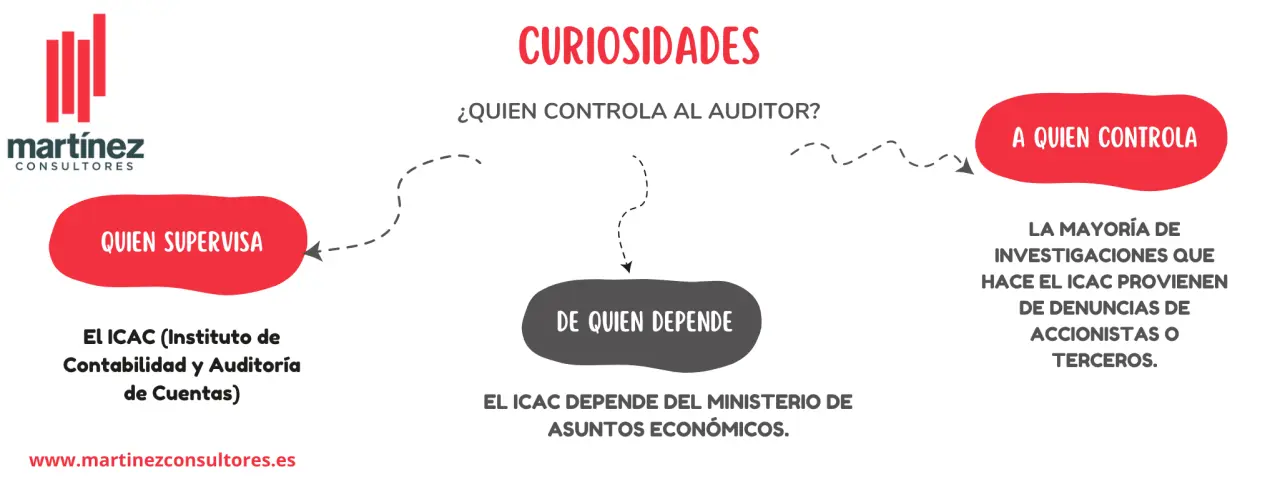

En España, el Instituto de Contabilidad y Auditoría de Cuentas (ICAC) es el organismo encargado de la supervisión de la auditoría. Su misión es asegurar la calidad y la independencia de la profesión auditora, velando por la correcta aplicación de las normas de contabilidad y auditoría. El ICAC tiene un papel fundamental en la protección de los intereses de los inversores y la confianza en el mercado financiero.

El ICAC, aunque trabaja de manera autónoma, depende del Ministerio de Asuntos Económicos. Esta dependencia asegura que la supervisión de la auditoría se realiza dentro del marco legal y político establecido.

¿Cómo funciona la supervisión del ICAC?

El ICAC realiza sus investigaciones de oficio cuando considera que existen indicios de una posible infracción por parte del auditor. Estas investigaciones pueden ser motivadas por denuncias de accionistas, terceros o incluso por información que el propio ICAC haya recopilado. Las denuncias suelen provenir de quienes se sienten perjudicados por la información contenida en el informe de auditoría.

Para llevar a cabo sus investigaciones, el ICAC cuenta con un equipo interno de expertos. Sin embargo, también puede contratar a personal externo especializado en áreas específicas de la auditoría. El objetivo es asegurar una investigación completa y objetiva.

El ICAC publica anualmente un Plan de Control de la Auditoría de Cuentas en su página web. Este plan detalla las áreas de enfoque de la supervisión para el año en curso, incluyendo las áreas de mayor riesgo y las estrategias que se implementarán para asegurar la calidad de la auditoría.

La Importancia de la Supervisión

La supervisión de la auditoría es fundamental para garantizar la confianza en el sistema financiero. Un sistema de supervisión robusto y efectivo ayuda a:

- Prevenir fraudes y errores en las cuentas de las empresas.

- Asegurar la independencia de los auditores, evitando conflictos de interés.

- Mejorar la calidad de la información financiera que se proporciona a los inversores.

- Proteger los intereses de los accionistas y otros stakeholders.

- Mantener la confianza en el mercado financiero , lo que beneficia a toda la economía.

El Rol de las Corporaciones de Auditores

Además del ICAC, las corporaciones de auditores (los colegios de auditores) también desempeñan un papel importante en la supervisión de la profesión. Estas corporaciones establecen códigos de ética, normas de conducta y procesos de control interno para sus miembros. Realizan una supervisión de los trabajos realizados por los auditores, aunque no tienen la capacidad sancionadora que sí tiene el ICAC.

La supervisión por parte de las corporaciones de auditores es un complemento importante a la supervisión del ICAC. Esta supervisión interna ayuda a identificar y corregir errores o deficiencias en el trabajo de los auditores antes de que se conviertan en problemas mayores.

La Auditoría: Un Pilar Fundamental de la Economía

La auditoría es un pilar fundamental de la economía moderna. Su objetivo es asegurar la transparencia y la fiabilidad de la información financiera, lo que permite a los inversores tomar decisiones informadas y a los mercados funcionar de manera eficiente. La supervisión de la auditoría es crucial para mantener la confianza en el sistema financiero y para proteger los intereses de todos los stakeholders.

Sobre la Supervisión de la Auditoría

¿Qué sucede si un auditor no cumple con las normas?

Si un auditor no cumple con las normas de contabilidad y auditoría, el ICAC puede tomar medidas disciplinarias, incluyendo multas, suspensión de la licencia o incluso la cancelación de la misma. En casos graves, el ICAC puede también denunciar al auditor ante las autoridades judiciales.

¿Cómo puedo denunciar una posible irregularidad en la auditoría?

Si sospechas de una posible irregularidad en la auditoría de una empresa, puedes presentar una denuncia ante el ICAC. La denuncia debe incluir información detallada sobre la irregularidad, incluyendo fechas, nombres y documentos que la sustenten.

¿Qué tipo de información financiera se audita?

La auditoría de cuentas abarca una amplia gama de información financiera, incluyendo:

- Estados financieros : Balance, cuenta de resultados, estado de cambios en el patrimonio neto y estado de flujos de efectivo.

- Información sobre el control interno de la empresa.

- Información sobre los riesgos a los que se enfrenta la empresa.

- Información sobre las operaciones de la empresa.

¿Qué es la auditoría interna?

La auditoría interna es un proceso de evaluación independiente y objetiva realizado dentro de una empresa. Su objetivo es evaluar la eficacia del control interno, la gestión de riesgos y el cumplimiento de las normas y políticas internas. La auditoría interna no tiene la capacidad sancionadora del ICAC, pero su función es crucial para la mejora continua de la gestión de la empresa.

¿Qué es la auditoría externa?

La auditoría externa es realizada por un auditor independiente que no forma parte de la empresa auditada. Su objetivo es expresar una opinión independiente sobre la fiabilidad de la información financiera de la empresa. La auditoría externa es obligatoria para las empresas que cotizan en bolsa y para otras empresas que están sujetas a la normativa legal.

La supervisión de la auditoría es un proceso fundamental para asegurar la confianza en el sistema financiero. El ICAC, con la colaboración de las corporaciones de auditores, juega un papel crucial en la protección de los intereses de los inversores y en la promoción de una economía transparente y fiable. El compromiso con la calidad y la ética en la auditoría es esencial para el buen funcionamiento de los mercados financieros y para el desarrollo de una economía sana y sostenible.

Artículos Relacionados