En el ámbito empresarial, la gobernanza corporativa se erige como un pilar fundamental para la solidez y el éxito a largo plazo. Dentro de este marco, el control interno juega un papel crucial, actuando como un mecanismo que asegura la eficiencia, la eficacia y la integridad de las operaciones. Sin embargo, para que el control interno sea realmente efectivo, es fundamental que se mantenga una independencia sólida y transparente.

Este artículo profundizará en la importancia de la independencia en el control interno, investigando quiénes son los responsables de su ejercicio, qué entidades regulan su funcionamiento y cuáles son las funciones clave que desempeña. A través de un análisis exhaustivo, se busca arrojar luz sobre la importancia de un control interno independiente como factor clave para la buena gobernanza corporativa.

- ¿Quién Está a Cargo del Control Interno?

- ¿Quién Ejerce el Control Interno?

- ¿Quién Regula el Control Interno?

- Cuáles Son las Funciones de Control Interno

- Independencia del Control Interno: Un Factor Crítico para la Eficacia

- Cómo Asegurar la Independencia del Control Interno

- Beneficios de un Control Interno Independiente

- Consultas Habituales

¿Quién Está a Cargo del Control Interno?

La responsabilidad del control interno recae en diversos actores, cada uno con un rol específico y complementario. A continuación, se detallan los principales responsables:

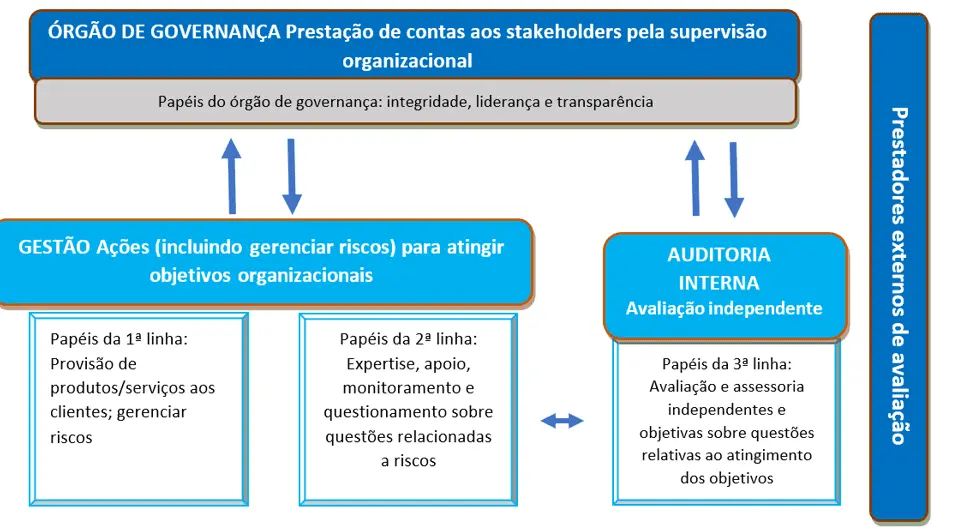

- Consejo de Administración: El Consejo de Administración es el máximo órgano de gobierno de una empresa. Su responsabilidad principal es la supervisión general de la gestión y el control interno. Debe establecer políticas y directrices claras para el control interno, asegurar su correcto funcionamiento y supervisar su eficacia.

- Alta Dirección: La Alta Dirección es responsable de la implementación y el funcionamiento efectivo del control interno. Debe definir los objetivos y las estrategias de la empresa, asignar responsabilidades, establecer mecanismos de control y supervisar su cumplimiento.

- Auditoria Interna: La función de auditoría interna es independiente y objetiva. Su objetivo es proporcionar a la Alta Dirección y al Consejo de Administración una evaluación objetiva del control interno, identificando debilidades y proponiendo mejoras. La independencia de la auditoría interna es crucial para garantizar la objetividad de sus conclusiones y la confianza en sus recomendaciones.

- Comité de Auditoría: El Comité de Auditoría es un subcomité del Consejo de Administración que se encarga de supervisar la función de auditoría interna y la auditoría externa. Su función es garantizar la independencia y la eficacia de ambas funciones, así como velar por la calidad de la información financiera de la empresa.

- Empleados: Todos los empleados de una empresa tienen un rol en el control interno. Deben conocer y cumplir las políticas y procedimientos establecidos, reportar cualquier irregularidad o riesgo que detecten y colaborar con la función de auditoría interna.

¿Quién Ejerce el Control Interno?

El control interno se ejerce a través de diversas funciones y mecanismos, que se pueden agrupar en las siguientes categorías:

- Control Preventivo: Este tipo de control se enfoca en evitar que ocurran errores o irregularidades. Se basa en la implementación de políticas, procedimientos y medidas que buscan minimizar los riesgos. Ejemplos de control preventivo incluyen la segregación de funciones, la autorización previa de operaciones, la verificación de la información y la capacitación de los empleados.

- Control Detectivo: Este tipo de control se enfoca en detectar errores o irregularidades que ya han ocurrido. Se basa en la realización de auditorías, revisiones, análisis y seguimientos para identificar desviaciones del plan previsto. Ejemplos de control detectivo incluyen la reconciliación de saldos, la revisión de transacciones, la investigación de denuncias y el análisis de indicadores clave de rendimiento.

- Control Correctivo: Este tipo de control se enfoca en corregir los errores o irregularidades que se han detectado. Se basa en la implementación de medidas para solucionar los problemas identificados y evitar que se repitan en el futuro. Ejemplos de control correctivo incluyen la aplicación de sanciones, la modificación de los procedimientos, la capacitación adicional de los empleados y la implementación de nuevas medidas de control.

¿Quién Regula el Control Interno?

La regulación del control interno es un tema complejo que involucra a diferentes entidades, tanto públicas como privadas. A continuación, se presentan algunos ejemplos de entidades que regulan el control interno:

- Organismos de Supervisión Financiera: Estos organismos, como la Comisión Nacional Bancaria y de Valores (CNBV) en México, regulan el control interno de las instituciones financieras para garantizar la estabilidad del sistema financiero y la protección de los inversores.

- Organismos de Regulación Sectorial: Existen organismos que regulan el control interno en sectores específicos, como la Comisión Federal de Competencia Económica (COFECE) en México, que regula la competencia en el mercado.

- Normas Internacionales de Contabilidad: Las Normas Internacionales de Contabilidad (NIIF) establecen principios y directrices para la elaboración de los estados financieros, incluyendo el control interno como un componente clave para la calidad de la información.

- Normas de Buen Gobierno Corporativo: Existen normas de buen gobierno corporativo, como el Código de Mejores Prácticas Corporativas de la Bolsa Mexicana de Valores (BMV), que establecen requisitos para el control interno y la independencia de los órganos de gobierno.

- Organismos Internacionales: Organismos como la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y el Comité de Basilea sobre Supervisión Bancaria emiten recomendaciones y directrices sobre el control interno, que son adoptadas por diversos países.

Cuáles Son las Funciones de Control Interno

El control interno desempeña un papel crucial en la gestión de riesgos y la mejora de la gobernanza corporativa. Sus funciones principales incluyen:

- Prevenir y Detectar Fraudes: El control interno ayuda a prevenir y detectar fraudes, incluyendo la corrupción, el desfalco y la manipulación de la información financiera. Un sistema de control interno sólido disuade a los empleados de cometer fraudes y facilita la detección de cualquier actividad sospechosa.

- Proteger los Activos de la Empresa: El control interno ayuda a proteger los activos de la empresa, incluyendo el efectivo, los inventarios, las cuentas por cobrar y los activos fijos. Un sistema de control interno sólido reduce el riesgo de pérdidas por robo, fraude o errores operativos.

- Garantizar la Precisión y Fiabilidad de la Información: El control interno ayuda a garantizar la precisión y la fiabilidad de la información financiera y operativa. Un sistema de control interno sólido reduce el riesgo de errores en los estados financieros, las bases de datos y otros registros.

- Cumplir con las Leyes y Regulaciones: El control interno ayuda a las empresas a cumplir con las leyes y regulaciones aplicables. Un sistema de control interno sólido reduce el riesgo de sanciones y multas por incumplimiento de las normas.

- Mejorar la Eficiencia y Eficacia Operativa: El control interno ayuda a mejorar la eficiencia y la eficacia operativa de la empresa. Un sistema de control interno sólido reduce el riesgo de errores, duplicaciones y desperdicios, lo que permite a la empresa optimizar sus procesos y recursos.

- Aumentar la Confianza de los Accionistas y Otras Partes Interesadas: Un sistema de control interno sólido aumenta la confianza de los accionistas, los inversores, los clientes y otras partes interesadas en la empresa. La confianza en la gestión y el control interno es esencial para atraer inversiones, mantener relaciones comerciales sólidas y construir una reputación de confianza.

Independencia del Control Interno: Un Factor Crítico para la Eficacia

La independencia es un elemento fundamental para la eficacia del control interno. Un sistema de control interno independiente es aquel que no está sujeto a influencias o presiones que puedan comprometer su objetividad. La independencia se refiere a la libertad de acción y la capacidad de tomar decisiones sin temor a represalias o interferencias.

La independencia del control interno se puede ver afectada por diversos factores, como:

- Conflictos de Interés: Cuando las personas que ejercen el control interno tienen intereses personales que pueden influir en sus decisiones, se crea un conflicto de interés que puede comprometer la independencia del control interno.

- Presiones de la Alta Dirección: La Alta Dirección puede ejercer presión sobre el personal de control interno para que apruebe operaciones o decisiones que no son convenientes para la empresa o que no cumplen con las normas.

- Falta de Recursos: Si el personal de control interno no cuenta con los recursos necesarios para realizar su trabajo de forma efectiva, su independencia se puede ver afectada. La falta de recursos puede obligar al personal a priorizar tareas y dejar de lado algunos aspectos del control interno.

- Cultura Organizacional: La cultura organizacional puede influir en la independencia del control interno. Si la cultura de la empresa no valora la transparencia, la ética y la integridad, es más probable que se produzcan incumplimientos del control interno.

Cómo Asegurar la Independencia del Control Interno

Para asegurar la independencia del control interno, es importante implementar medidas que garanticen la libertad de acción y la objetividad del personal de control interno. Algunas medidas que se pueden implementar incluyen:

- Establecer un Comité de Auditoría Independiente: Un Comité de Auditoría independiente, compuesto por miembros del Consejo de Administración que no tienen intereses personales en la empresa, puede supervisar la función de auditoría interna y garantizar su independencia.

- Definir Claramente las Responsabilidades del Personal de Control Interno: Es importante definir claramente las responsabilidades del personal de control interno, incluyendo su autoridad para realizar auditorías, investigar denuncias y hacer recomendaciones. La claridad en las responsabilidades ayuda a evitar confusiones y conflictos de interés.

- Proporcionar al Personal de Control Interno los Recursos Necesarios: El personal de control interno debe contar con los recursos necesarios para realizar su trabajo de forma efectiva, incluyendo personal capacitado, herramientas tecnológicas y presupuesto suficiente.

- Promover una Cultura de Ética e Integridad: La cultura organizacional debe promover la ética, la integridad y la transparencia. Esta cultura debe fomentar la denuncia de irregularidades y la colaboración con el personal de control interno.

- Implementar un Sistema de Denuncias Anónimas: Un sistema de denuncias anónimas permite a los empleados reportar irregularidades o fraudes sin temor a represalias. Este sistema ayuda a detectar problemas que de otra manera no se conocerían.

Beneficios de un Control Interno Independiente

Un control interno independiente ofrece numerosos beneficios para las empresas, incluyendo:

- Mayor Confianza en la Información Financiera: Un control interno independiente aumenta la confianza en la información financiera de la empresa, lo que es esencial para atraer inversiones y mantener buenas relaciones con los inversores.

- Reducción del Riesgo de Fraudes: Un control interno independiente ayuda a prevenir y detectar fraudes, lo que reduce el riesgo de pérdidas financieras y daños a la reputación de la empresa.

- Mejor Gestión de Riesgos: Un control interno independiente ayuda a las empresas a identificar y gestionar los riesgos de forma más efectiva, lo que reduce la probabilidad de que ocurran eventos negativos.

- Mejora de la Gobernanza Corporativa: Un control interno independiente es un elemento fundamental de la buena gobernanza corporativa. Un sistema de control interno sólido aumenta la transparencia, la rendición de cuentas y la responsabilidad de la empresa.

- Mayor Eficiencia Operativa: Un control interno independiente ayuda a mejorar la eficiencia operativa de la empresa, lo que reduce los costos y aumenta la rentabilidad.

- Mejora de la Reputación de la Empresa: Una empresa con un control interno independiente tiene una mejor reputación, lo que le permite atraer clientes, proveedores y talento de alta calidad.

Consultas Habituales

¿Qué es el control interno?

El control interno es un proceso que se implementa en una organización para garantizar la eficiencia, la eficacia y la integridad de las operaciones. Se trata de un conjunto de políticas, procedimientos y medidas que ayudan a mitigar los riesgos y a alcanzar los objetivos de la empresa.

¿Por qué es importante la independencia del control interno?

La independencia del control interno es crucial para garantizar la objetividad y la eficacia de las actividades de control. Un control interno independiente no está sujeto a influencias o presiones que puedan comprometer su integridad.

¿Quién es responsable del control interno en una empresa?

La responsabilidad del control interno recae en diversos actores, incluyendo el Consejo de Administración, la Alta Dirección, la auditoría interna, el Comité de Auditoría y los empleados.

¿Cuáles son los beneficios de un control interno independiente?

Un control interno independiente ofrece numerosos beneficios, incluyendo mayor confianza en la información financiera, reducción del riesgo de fraudes, mejor gestión de riesgos, mejora de la gobernanza corporativa, mayor eficiencia operativa y mejora de la reputación de la empresa.

¿Cómo se puede asegurar la independencia del control interno?

Para asegurar la independencia del control interno, es importante implementar medidas que garanticen la libertad de acción y la objetividad del personal de control interno. Algunas medidas incluyen establecer un Comité de Auditoría independiente, definir claramente las responsabilidades del personal de control interno, proporcionar los recursos necesarios, promover una cultura de ética e integridad e implementar un sistema de denuncias anónimas.

La independencia del control interno es un pilar fundamental para la buena gobernanza corporativa. Un sistema de control interno independiente es esencial para garantizar la eficiencia, la eficacia y la integridad de las operaciones de una empresa. La independencia del control interno ayuda a prevenir y detectar fraudes, proteger los activos, garantizar la precisión de la información, cumplir con las leyes y regulaciones, mejorar la eficiencia operativa y aumentar la confianza de los accionistas y otras partes interesadas. Para asegurar la independencia del control interno, es importante implementar medidas que garanticen la libertad de acción y la objetividad del personal de control interno. Las empresas que se toman en serio la independencia del control interno se benefician de una mayor confianza, una mejor gestión de riesgos y una mayor eficiencia operativa, lo que les permite alcanzar el éxito a largo plazo.

Artículos Relacionados