En el ámbito de la gestión empresarial y pública, la auditoría y el control interno juegan un papel fundamental para garantizar la eficiencia, la transparencia y la consecución de los objetivos organizacionales. El control interno, en particular, se basa en un conjunto de principios que orientan la estructura y el funcionamiento de los sistemas de control, asegurando la correcta gestión de los recursos y la prevención de riesgos.

- El Modelo Estándar de Control Interno (MECI): Un Marco para la Gestión Pública

- Los Beneficios de Implementar el MECI

- Auditoría y Control Interno: Una Relación Complementaria

- Principios Específicos del Control Interno

- Principios del Control Interno en la Gestión Financiera

- Principios del Control Interno en la Gestión de Riesgos

- Principios del Control Interno en la Gestión de la Información

- Principios del Control Interno en la Gestión de las Operaciones

- Principios del Control Interno en la Gestión del Cumplimiento Legal

- Consultas Habituales

El Modelo Estándar de Control Interno (MECI): Un Marco para la Gestión Pública

El Modelo Estándar de Control Interno (MECI), desarrollado en Colombia, establece un marco de referencia para las instituciones públicas, promoviendo la mejora de la gestión de la calidad y el cumplimiento de los requisitos de control. Este modelo se basa en tres principios fundamentales que se interrelacionan para asegurar la eficacia y la transparencia en la gestión pública:

Autocontrol: La Capacidad de Evaluarse y Mejorar

El principio de autocontrol se refiere a la capacidad que debe tener cada institución pública para evaluar y controlar su propio trabajo, identificar desviaciones, aplicar acciones correctivas y mejorar sus procesos. Este principio se basa en la responsabilidad individual y la capacidad de autoevaluación.

Para lograr un efectivo autocontrol, las instituciones públicas deben:

- Promover el compromiso de todos sus trabajadores con la calidad y la eficiencia.

- Desarrollar las competencias y conocimientos necesarios para la autoevaluación y el control.

- Asumir responsabilidades por las labores asignadas a cada miembro del equipo.

- Fomentar la toma de decisiones propias y la autorregulación de la conducta individual.

Autorregulación: Normas y Procedimientos para la Transparencia

El principio de autorregulación implica la capacidad de la institución pública para formular y aplicar métodos, normas y procedimientos de acuerdo con la Constitución y las leyes. Esta autorregulación permite coordinar las acciones de manera efectiva y transparente, asegurando el cumplimiento de los principios de buen gobierno.

Para lograr una efectiva autorregulación, las instituciones públicas deben:

- Promulgar valores, principios y códigos de conducta ética para guiar las acciones de sus miembros.

- Generar un Código de Buen Gobierno que defina los principios y prácticas que rigen la gestión institucional.

- Diseñar un modelo de operación que armonice las leyes y normas con los objetivos institucionales.

- Establecer políticas, normas y controles para prevenir riesgos que puedan afectar la consecución de los objetivos.

- Definir una reglamentación de Control Interno que establezca los procedimientos y mecanismos de control.

Autogestión: Eficiencia y Eficacia en la Gestión

El principio de autogestión se refiere a la capacidad de la institución pública para realizar de manera efectiva, eficiente y eficaz su función administrativa. Esto implica definir políticas, acciones, metodologías, procedimientos de trabajo y mecanismos de control, prevención, evaluación y mejora continua.

Para lograr una efectiva autogestión, las instituciones públicas deben:

- Promover el compromiso con la integridad y los valores éticos en todas las actividades institucionales.

- Realizar un seguimiento y evaluación constante de los procesos y resultados.

- Supervisar las actividades para asegurar el cumplimiento de las normas y procedimientos.

- Definir una estructura de responsabilidades y autoridades clara y transparente.

- Asegurar las correctas competencias laborales de los miembros del equipo.

- Rendir cuentas de manera transparente sobre la gestión institucional.

- Gestionar los riesgos que puedan afectar la consecución de los objetivos.

- Definir y aplicar medidas de control para prevenir y mitigar los riesgos.

- Informar sobre las deficiencias observadas en la gestión y tomar medidas correctivas.

- Promover un compromiso con la mejora continua de la institución.

Los Beneficios de Implementar el MECI

La implementación del MECI en las instituciones públicas trae consigo una serie de beneficios, entre los que se destacan:

- Mejora de la calidad de la gestión, asegurando la eficiencia, la eficacia y la transparencia.

- Cumplimiento de los objetivos institucionales, al optimizar los procesos y prevenir riesgos.

- Fortalecimiento de la confianza pública, al demostrar la transparencia y la responsabilidad en la gestión.

- Reducción de riesgos, al implementar mecanismos de control y prevención.

- Mejora de la rendición de cuentas, al proporcionar información clara y transparente sobre la gestión institucional.

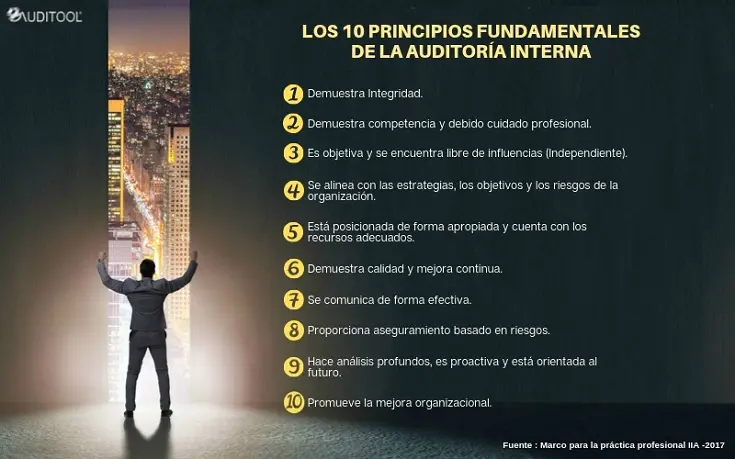

Auditoría y Control Interno: Una Relación Complementaria

La auditoría juega un papel fundamental en el sistema de control interno, complementando los mecanismos de control y evaluación internos. La auditoría independiente permite verificar la eficacia del sistema de control interno, identificar posibles debilidades y formular recomendaciones para mejorar la gestión.

Las auditorías pueden ser:

- Internas, realizadas por personal de la propia institución.

- Externas, realizadas por auditores independientes.

Las auditorías de control interno se centran en evaluar la eficacia del sistema de control interno, examinando aspectos como:

- El diseño y la implementación del sistema de control interno.

- La eficacia de los controles para prevenir y detectar errores y fraudes.

- El cumplimiento de las políticas, normas y procedimientos establecidos.

- La gestión de riesgos y la aplicación de medidas de control.

- La rendición de cuentas y la transparencia en la gestión.

Principios Específicos del Control Interno

Además de los principios generales del MECI, existen una serie de principios específicos que se aplican al control interno en diferentes áreas de la gestión, como la gestión financiera, la gestión de riesgos, la gestión de la información, la gestión de las operaciones y la gestión del cumplimiento legal.

Principios del Control Interno en la Gestión Financiera

En la gestión financiera, los principios del control interno se centran en asegurar la integridad, la precisión y la confiabilidad de la información financiera, así como la protección de los activos y la prevención de fraudes.

- Separación de funciones : La separación de funciones entre las personas que autorizan, ejecutan y registran las transacciones financieras ayuda a prevenir errores y fraudes.

- Autorización y aprobación : Las transacciones financieras deben ser autorizadas y aprobadas por personas con la autoridad y la competencia necesarias.

- Conciliación de cuentas : La conciliación periódica de las cuentas bancarias con los registros contables ayuda a detectar errores y fraudes.

- Control interno sobre los activos : Los activos deben estar protegidos mediante controles físicos, como la seguridad de las instalaciones, la segregación de los activos y la gestión de inventarios.

- Control interno sobre las operaciones de caja : Las operaciones de caja deben estar sujetas a controles estrictos, como la doble entrada de las transacciones, la conciliación diaria de la caja y la auditoría interna.

Principios del Control Interno en la Gestión de Riesgos

En la gestión de riesgos, los principios del control interno se centran en identificar, evaluar y gestionar los riesgos que puedan afectar la consecución de los objetivos organizacionales.

- Identificación de riesgos : La organización debe identificar los riesgos que puedan afectar la consecución de sus objetivos, incluyendo riesgos financieros, operativos, legales, tecnológicos y de reputación.

- Evaluación de riesgos : La organización debe evaluar la probabilidad de ocurrencia de los riesgos y el impacto que podrían tener en la organización.

- Respuesta a los riesgos : La organización debe desarrollar respuestas a los riesgos, incluyendo la mitigación, la transferencia, la aceptación o la evitación de los riesgos.

- Monitoreo de riesgos : La organización debe monitorear los riesgos y evaluar la efectividad de las respuestas a los riesgos.

Principios del Control Interno en la Gestión de la Información

En la gestión de la información, los principios del control interno se centran en asegurar la integridad, la confidencialidad y la disponibilidad de la información.

- Control de acceso a la información : El acceso a la información debe estar restringido a las personas autorizadas.

- Seguridad de la información : La información debe estar protegida contra accesos no autorizados, modificaciones, destrucciones y pérdidas.

- Backup y recuperación de la información : La organización debe realizar backups regulares de la información y tener un plan de recuperación de la información en caso de desastre.

- Control de cambios en la información : Los cambios en la información deben ser autorizados y registrados.

Principios del Control Interno en la Gestión de las Operaciones

En la gestión de las operaciones, los principios del control interno se centran en asegurar la eficiencia, la eficacia y la calidad de los procesos operativos.

- Establecimiento de procedimientos operativos : La organización debe establecer procedimientos operativos claros y concisos para cada proceso operativo.

- Supervisión de las operaciones : La organización debe supervisar las operaciones para asegurar el cumplimiento de los procedimientos operativos y la calidad de los productos o servicios.

- Control de calidad : La organización debe implementar mecanismos de control de calidad para asegurar la calidad de los productos o servicios.

- Gestión de inventarios : La organización debe gestionar sus inventarios de manera eficiente, asegurando la disponibilidad de los materiales necesarios y minimizando las pérdidas por obsolescencia o deterioro.

Principios del Control Interno en la Gestión del Cumplimiento Legal

En la gestión del cumplimiento legal, los principios del control interno se centran en asegurar que la organización cumple con las leyes, normas y regulaciones aplicables.

- Identificación de las leyes y normas aplicables : La organización debe identificar las leyes, normas y regulaciones aplicables a su actividad.

- Cumplimiento de las leyes y normas : La organización debe cumplir con las leyes, normas y regulaciones aplicables.

- Monitoreo del cumplimiento legal : La organización debe monitorear el cumplimiento legal y evaluar la efectividad de las medidas de control.

- Gestión de riesgos legales : La organización debe identificar y gestionar los riesgos legales que puedan afectar su actividad.

Consultas Habituales

¿Qué es el control interno?

El control interno es un proceso que se realiza dentro de una organización para asegurar el cumplimiento de sus objetivos y la prevención de riesgos. Este proceso se basa en un conjunto de principios y prácticas que ayudan a garantizar la eficiencia, la eficacia y la transparencia en la gestión.

¿Cuáles son los principales beneficios del control interno?

Los principales beneficios del control interno incluyen:

- Mejora de la calidad de la gestión.

- Cumplimiento de los objetivos organizacionales.

- Fortalecimiento de la confianza pública.

- Reducción de riesgos.

- Mejora de la rendición de cuentas.

¿Cómo se puede implementar un sistema de control interno efectivo?

Para implementar un sistema de control interno efectivo, se deben considerar los siguientes pasos:

- Identificar los objetivos organizacionales.

- Identificar los riesgos que puedan afectar la consecución de los objetivos.

- Diseñar y implementar controles para mitigar los riesgos.

- Evaluar la eficacia de los controles.

- Mejorar continuamente el sistema de control interno.

¿Qué es la auditoría de control interno?

La auditoría de control interno es un proceso independiente que se realiza para evaluar la eficacia del sistema de control interno de una organización. La auditoría puede ser interna, realizada por personal de la propia organización, o externa, realizada por auditores independientes.

¿Cuáles son los principales elementos que se evalúan en una auditoría de control interno?

Los principales elementos que se evalúan en una auditoría de control interno incluyen:

- El diseño y la implementación del sistema de control interno.

- La eficacia de los controles para prevenir y detectar errores y fraudes.

- El cumplimiento de las políticas, normas y procedimientos establecidos.

- La gestión de riesgos y la aplicación de medidas de control.

- La rendición de cuentas y la transparencia en la gestión.

El control interno es un elemento fundamental para la gestión eficaz de cualquier organización, ya sea pública o privada. La aplicación de los principios específicos del control interno en las diferentes áreas de la gestión permite asegurar la eficiencia, la eficacia, la transparencia y el cumplimiento de los objetivos organizacionales. La auditoría de control interno juega un papel fundamental en la verificación de la eficacia del sistema de control interno, la identificación de posibles debilidades y la formulación de recomendaciones para mejorar la gestión.

La implementación de un sistema de control interno efectivo es un proceso continuo que requiere un compromiso por parte de todos los miembros de la organización. Al adoptar los principios del control interno y trabajar en conjunto para mejorar la gestión, las organizaciones pueden construir una base sólida para el éxito a largo plazo.

Artículos Relacionados