En el entorno empresarial, la gestión eficiente de los recursos es fundamental para el éxito. Dentro de este ámbito, el control de los bienes disponibles, también conocido como inventario, juega un papel crucial. Dos conceptos estrechamente relacionados, pero con funciones distintas, son la auditoría de stock y el control de stock. Comprender las diferencias entre ambos y su importancia en la gestión de la cadena de suministro es vital para cualquier organización.

¿Qué se entiende por control de stock?

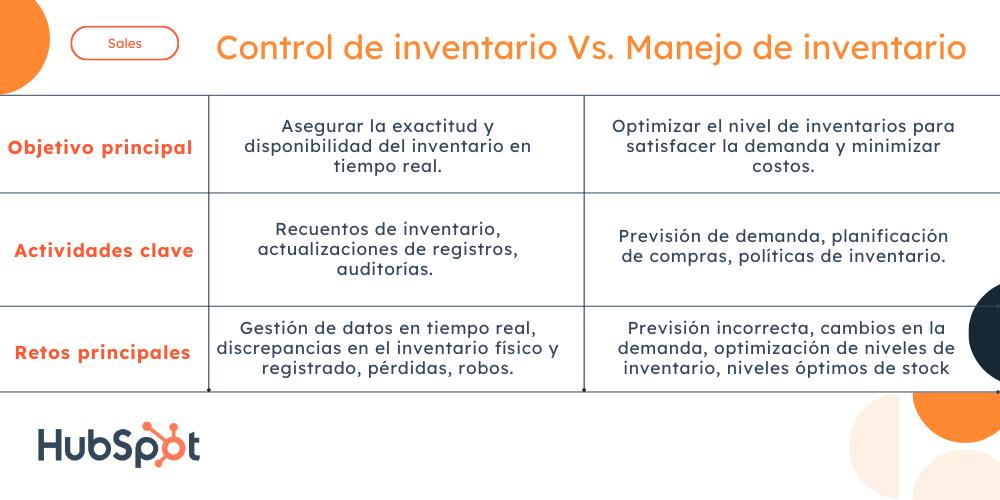

El control de stock, también conocido como gestión de inventario, es un proceso continuo que abarca todas las actividades relacionadas con el seguimiento y la gestión de los bienes disponibles en una empresa. Su objetivo principal es garantizar que se disponga de la cantidad adecuada de productos en el momento preciso, minimizando al mismo tiempo los costes asociados al almacenamiento y la gestión del inventario.

El control de stock implica una serie de actividades clave:

- Planificación de la demanda: Predecir la cantidad de productos que se necesitarán en un período determinado.

- Control de entradas y salidas: Registrar las entradas y salidas de productos del almacén, incluyendo compras, ventas, devoluciones, etc.

- Gestión del almacenamiento: Organizar y optimizar el espacio de almacenamiento para garantizar un acceso rápido y eficiente a los productos.

- Control de calidad: Verificar la calidad de los productos recibidos y almacenados.

- Gestión de proveedores: Negociar con proveedores y gestionar las relaciones comerciales.

- Control de costes: Monitorizar los costes asociados al inventario, como el almacenamiento, la obsolescencia, el transporte, etc.

Un sistema de control de stock eficaz permite a las empresas:

- Satisfacer la demanda de los clientes: Tener los productos disponibles cuando los clientes los necesitan.

- Reducir los costes de inventario: Minimizar el almacenamiento innecesario y la obsolescencia de productos.

- Mejorar la eficiencia operativa: Optimizar los procesos de gestión de inventario.

- Tomar decisiones estratégicas: Disponer de información precisa sobre el inventario para tomar decisiones informadas sobre la producción, las compras y las ventas.

¿Cuál es la diferencia entre control de stock y auditoría de stock?

La auditoría de stock es un proceso independiente del control de stock, aunque está estrechamente relacionado con él. Mientras que el control de stock es un proceso continuo, la auditoría de stock se realiza de forma periódica, generalmente de forma anual o semestral, para verificar la precisión de los registros de inventario y la existencia física de los productos.

La auditoría de stock tiene como objetivo:

- Verificar la exactitud de los registros de inventario: Comparar los registros contables con la existencia física de los productos.

- Detectar discrepancias entre los registros y la realidad: Identificar posibles errores, pérdidas, robos o obsolescencia de productos.

- Evaluar la eficacia del sistema de control de stock: Identificar áreas de mejora en la gestión del inventario.

- Cumplir con las normas legales y fiscales: Asegurar la precisión de los registros contables para fines fiscales.

El control de stock es un proceso continuo que busca gestionar el inventario de forma eficiente, mientras que la auditoría de stock es un proceso independiente que verifica la precisión de los registros y la existencia física del inventario.

Tipos de Auditorías de Stock

Existen diferentes tipos de auditorías de stock, cada una con sus propios objetivos y métodos:

Auditoría de Stock Física

La auditoría de stock física es la más común. Consiste en realizar un conteo físico de todos los productos en el almacén y comparar los resultados con los registros contables. Este tipo de auditoría es la más precisa, pero también es la más costosa y laboriosa.

Auditoría de Stock Cíclica

La auditoría de stock cíclica se realiza de forma regular, generalmente diaria o semanal, en lugar de una sola vez al año. Se centra en la verificación de un pequeño número de productos seleccionados al azar. Este tipo de auditoría es menos costosa y laboriosa que la auditoría física completa, pero también es menos precisa.

Auditoría de Stock de Corte

La auditoría de stock de corte se realiza en un momento específico, generalmente al final del período contable. Se utiliza para verificar la precisión de los registros de inventario en ese momento específico. Este tipo de auditoría es menos costosa que la auditoría física completa, pero también es menos precisa.

Auditoría de Stock de Observación

La auditoría de stock de observación se basa en la observación de los procesos de gestión de inventario. El auditor observa cómo se reciben, almacenan y despachan los productos, y evalúa la eficacia del sistema de control de stock.

Beneficios de la Auditoría de Stock

Las auditorías de stock ofrecen numerosos beneficios para las empresas, entre ellos:

- Control de inventario preciso: Identificar y corregir errores en los registros de inventario.

- Prevención de pérdidas: Detectar posibles robos, obsolescencia o daños en el inventario.

- Optimización de la gestión de inventario: Identificar áreas de mejora en los procesos de gestión del inventario.

- Cumplimiento legal y fiscal: Asegurar la precisión de los registros contables para fines fiscales.

- Mejora de la toma de decisiones: Disponer de información precisa sobre el inventario para tomar decisiones informadas sobre la producción, las compras y las ventas.

Cómo realizar una auditoría de stock

Para realizar una auditoría de stock eficaz, se deben seguir una serie de pasos:

- Planificación: Definir el alcance de la auditoría, los objetivos, la metodología y el cronograma.

- Preparación: Reunir los recursos necesarios, como personal, equipo y herramientas.

- Conteo físico: Realizar el conteo físico de los productos en el almacén.

- Verificación de registros: Comparar los resultados del conteo físico con los registros contables.

- Análisis de discrepancias: Investigar las discrepancias encontradas y determinar sus causas.

- Documentación: Registrar los resultados de la auditoría y las acciones tomadas para corregir las discrepancias.

- Seguimiento: Verificar que las acciones tomadas para corregir las discrepancias sean efectivas.

Herramientas para la auditoría y control de stock

Existen diversas herramientas que pueden ayudar a las empresas en la auditoría y el control de stock:

- Sistemas de gestión de inventario (WMS): Software que automatiza las tareas de gestión de inventario, como el seguimiento de las entradas y salidas, la gestión del almacenamiento y la planificación de la demanda.

- Escáneres de código de barras: Dispositivos que permiten leer los códigos de barras de los productos y registrar las entradas y salidas del almacén.

- Software de control de acceso: Sistemas que controlan el acceso al almacén y registran las entradas y salidas del personal.

- Cámaras de vigilancia: Dispositivos que permiten monitorizar el almacén y detectar posibles robos o daños en el inventario.

Ejemplos de auditoría y control de stock

A continuación, se presentan algunos ejemplos de cómo se pueden aplicar la auditoría y el control de stock en diferentes sectores:

Ejemplo 1: Comercio minorista

Una tienda de ropa puede utilizar un sistema de gestión de inventario para realizar un seguimiento de las existencias de cada prenda, controlar las entradas y salidas del almacén y planificar las compras de nuevas prendas. La tienda puede realizar auditorías de stock periódicas para verificar la precisión de los registros y detectar posibles errores o pérdidas.

Ejemplo 2: Industria manufacturera

Una fábrica de automóviles puede utilizar un sistema de gestión de inventario para controlar las existencias de piezas de repuesto, gestionar el flujo de materiales y planificar la producción. La fábrica puede realizar auditorías de stock periódicas para verificar la precisión de los registros y detectar posibles errores o pérdidas en la cadena de suministro.

Ejemplo 3: Sector sanitario

Un hospital puede utilizar un sistema de gestión de inventario para controlar las existencias de medicamentos, equipos médicos y otros materiales. El hospital puede realizar auditorías de stock periódicas para verificar la precisión de los registros y garantizar la disponibilidad de los materiales necesarios para atender a los pacientes.

¿Qué es un inventario?

Un inventario es una lista detallada de todos los bienes disponibles en una empresa, incluyendo productos terminados, materias primas, productos en proceso, etc.

¿Qué es un stock?

El stock es la cantidad de bienes disponibles en un momento determinado. Se refiere a la cantidad de productos que se tienen en el almacén, listos para ser vendidos o utilizados en la producción.

¿Cuál es la diferencia entre inventario y stock?

El inventario es una lista detallada de todos los bienes disponibles, mientras que el stock es la cantidad de bienes disponibles en un momento determinado. El stock es una parte del inventario.

¿Cómo puedo mejorar el control de stock en mi empresa?

Para mejorar el control de stock en su empresa, puede:

- Implementar un sistema de gestión de inventario eficaz.

- Realizar auditorías de stock periódicas.

- Formar a su personal en las mejores prácticas de gestión de inventario.

- Optimizar el espacio de almacenamiento.

- Negociar con proveedores para obtener mejores precios y plazos de entrega.

¿Qué es la obsolescencia del inventario?

La obsolescencia del inventario se refiere a la pérdida de valor de los productos debido a su antigüedad, cambios en la demanda o la aparición de nuevos productos.

¿Cómo puedo evitar la obsolescencia del inventario?

Para evitar la obsolescencia del inventario, puede:

- Planificar la demanda con precisión.

- Gestionar el inventario de forma eficiente.

- Diversificar su oferta de productos.

- Adaptarse a las nuevas tendencias del mercado.

La auditoría y el control de stock son procesos esenciales para la gestión eficiente de los recursos de cualquier empresa. El control de stock permite gestionar el inventario de forma eficiente, mientras que la auditoría de stock verifica la precisión de los registros y la existencia física del inventario. Ambas herramientas son cruciales para garantizar la disponibilidad de los productos necesarios, minimizar los costes de inventario y tomar decisiones estratégicas informadas.

Al implementar un sistema de control de stock eficaz y realizar auditorías de stock periódicas, las empresas pueden optimizar sus procesos de gestión de inventario, reducir los costes y mejorar la rentabilidad.

Artículos Relacionados