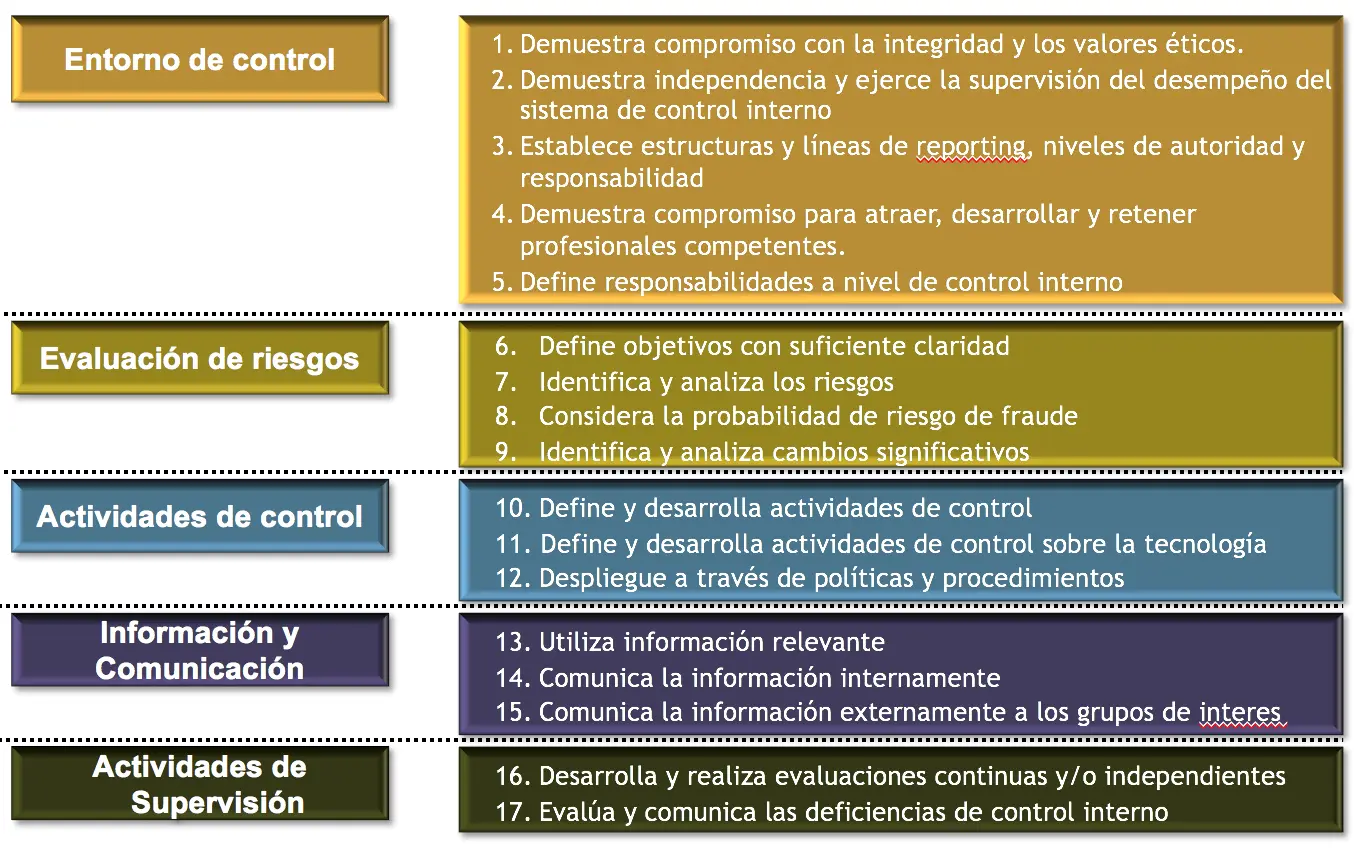

En el entorno empresarial actual, la auditoría de control interno se ha convertido en una herramienta indispensable para asegurar la eficiencia, la eficacia y la seguridad de las operaciones. Un sistema de control interno sólido es fundamental para prevenir errores, fraudes y riesgos que puedan afectar la reputación y el éxito de cualquier organización. Esta auditoría, realizada por expertos en la materia, busca evaluar la calidad de los controles internos de una empresa, identificando debilidades y proponiendo mejoras para optimizar su funcionamiento.

En este artículo, profundizaremos en el concepto de la auditoría de control interno, investigando sus diferentes tipos, ejemplos de controles específicos y su importancia en el contexto empresarial. Además, te explicaremos cómo se lleva a cabo una auditoría de control interno y cuáles son los beneficios que aporta a las organizaciones.

¿Qué es una Auditoría de Control Interno?

Una auditoría de control interno es un proceso sistemático y objetivo que examina la eficacia de los controles internos de una empresa. Se centra en evaluar cómo se gestionan los riesgos, cómo se protegen los activos y cómo se asegura la precisión de la información financiera. El objetivo principal es identificar cualquier debilidad en el sistema de control interno y proponer soluciones para mejorar su funcionamiento.

Los controles internos son un conjunto de políticas, procedimientos y prácticas que una empresa implementa para garantizar que sus operaciones se lleven a cabo de manera eficiente, efectiva y conforme a las leyes y regulaciones. Estos controles pueden ser de naturaleza manual o automatizada y abarcan diferentes áreas de la empresa, como la gestión financiera, las operaciones, la seguridad y el cumplimiento normativo.

Tipos de Auditoría de Control Interno

Las auditorías de control interno se pueden clasificar en diferentes tipos, cada uno con un enfoque específico:

Auditoría de Control Interno Financiero

Este tipo de auditoría se centra en evaluar la eficacia de los controles internos relacionados con las operaciones financieras de una empresa. Se examina la gestión de efectivo, la contabilidad, la elaboración de estados financieros, la gestión de riesgos financieros y el cumplimiento de las normas contables.

Ejemplos de controles financieros:

- Separación de funciones: Diferentes personas deben ser responsables de las tareas de autorización, ejecución y registro de transacciones financieras.

- Reconciliación bancaria: Se compara el saldo de la cuenta bancaria de la empresa con los registros internos para detectar cualquier discrepancia.

- Control de acceso a la información financiera: Se implementa un sistema de control de acceso para restringir el acceso a la información financiera a personas autorizadas.

- Revisión de las transacciones financieras: Se realiza una revisión periódica de las transacciones financieras para detectar errores o irregularidades.

- Auditoría interna: Un equipo interno de auditoría realiza una revisión independiente de los controles financieros.

Auditoría de Control Interno Operativo

Este tipo de auditoría se centra en evaluar la eficacia de los controles internos relacionados con las operaciones de una empresa. Se examina la eficiencia de los procesos, la gestión de inventarios, la gestión de la cadena de suministro, la calidad de los productos o servicios y la seguridad de las operaciones.

Ejemplos de controles operativos:

- Control de calidad: Se implementan procedimientos para garantizar la calidad de los productos o servicios.

- Gestión de inventarios: Se utiliza un sistema de control de inventario para evitar pérdidas por robo, deterioro o obsolescencia.

- Control de acceso a las instalaciones: Se implementa un sistema de control de acceso para restringir el acceso a las instalaciones a personas autorizadas.

- Procedimientos de seguridad: Se implementan procedimientos de seguridad para proteger los activos de la empresa.

- Control de las operaciones: Se realiza una revisión periódica de las operaciones para detectar posibles problemas o mejoras.

Auditoría de Control Interno de Cumplimiento

Este tipo de auditoría se centra en evaluar la eficacia de los controles internos relacionados con el cumplimiento de las leyes, regulaciones y normas aplicables a la empresa. Se examina el cumplimiento de las leyes laborales, las normas ambientales, las leyes fiscales y las regulaciones de seguridad.

Ejemplos de controles de cumplimiento:

- Control de las leyes laborales: Se implementan procedimientos para garantizar el cumplimiento de las leyes laborales.

- Control de las normas ambientales: Se implementan procedimientos para garantizar el cumplimiento de las normas ambientales.

- Control de las leyes fiscales: Se implementan procedimientos para garantizar el cumplimiento de las leyes fiscales.

- Control de las regulaciones de seguridad: Se implementan procedimientos para garantizar el cumplimiento de las regulaciones de seguridad.

- Revisión de los registros de cumplimiento: Se realiza una revisión periódica de los registros de cumplimiento para detectar posibles problemas.

Importancia de la Auditoría de Control Interno

La auditoría de control interno es crucial para cualquier empresa, ya que aporta numerosos beneficios:

- Prevención de errores y fraudes: Los controles internos ayudan a detectar y prevenir errores y fraudes en las operaciones de la empresa.

- Mejora de la eficiencia y la eficacia: Los controles internos ayudan a optimizar los procesos y a mejorar la eficiencia y la eficacia de las operaciones.

- Protección de los activos: Los controles internos ayudan a proteger los activos de la empresa de pérdidas por robo, deterioro o obsolescencia.

- Cumplimiento normativo: Los controles internos ayudan a garantizar el cumplimiento de las leyes, regulaciones y normas aplicables a la empresa.

- Mejora de la imagen corporativa: Un sistema de control interno sólido mejora la imagen corporativa de la empresa y genera confianza en los stakeholders.

- Reducción de riesgos: Los controles internos ayudan a identificar y mitigar los riesgos que pueden afectar a la empresa.

- Mejora de la toma de decisiones: Los controles internos ayudan a proporcionar información precisa y confiable que facilita la toma de decisiones.

Proceso de una Auditoría de Control Interno

El proceso de una auditoría de control interno suele seguir los siguientes pasos:

- Planificación: Se define el alcance de la auditoría, los objetivos, la metodología y el equipo de trabajo.

- Recopilación de información: Se recopila información relevante sobre los controles internos de la empresa, incluyendo entrevistas, revisión de documentos y observaciones.

- Evaluación: Se evalúa la eficacia de los controles internos, identificando cualquier debilidad o riesgo.

- Comunicación de resultados: Se comunica los resultados de la auditoría a la gerencia de la empresa, incluyendo las recomendaciones para mejorar los controles internos.

- Seguimiento: Se realiza un seguimiento de las recomendaciones para asegurar que se implementan correctamente.

Ejemplos de Controles Internos

A continuación, se presentan algunos ejemplos de controles internos específicos para diferentes áreas de la empresa:

Gestión Financiera

- Separación de funciones: Diferentes personas deben ser responsables de las tareas de autorización, ejecución y registro de transacciones financieras.

- Reconciliación bancaria: Se compara el saldo de la cuenta bancaria de la empresa con los registros internos para detectar cualquier discrepancia.

- Control de acceso a la información financiera: Se implementa un sistema de control de acceso para restringir el acceso a la información financiera a personas autorizadas.

- Revisión de las transacciones financieras: Se realiza una revisión periódica de las transacciones financieras para detectar errores o irregularidades.

- Auditoría interna: Un equipo interno de auditoría realiza una revisión independiente de los controles financieros.

Operaciones

- Control de calidad: Se implementan procedimientos para garantizar la calidad de los productos o servicios.

- Gestión de inventarios: Se utiliza un sistema de control de inventario para evitar pérdidas por robo, deterioro o obsolescencia.

- Control de acceso a las instalaciones: Se implementa un sistema de control de acceso para restringir el acceso a las instalaciones a personas autorizadas.

- Procedimientos de seguridad: Se implementan procedimientos de seguridad para proteger los activos de la empresa.

- Control de las operaciones: Se realiza una revisión periódica de las operaciones para detectar posibles problemas o mejoras.

Cumplimiento

- Control de las leyes laborales: Se implementan procedimientos para garantizar el cumplimiento de las leyes laborales.

- Control de las normas ambientales: Se implementan procedimientos para garantizar el cumplimiento de las normas ambientales.

- Control de las leyes fiscales: Se implementan procedimientos para garantizar el cumplimiento de las leyes fiscales.

- Control de las regulaciones de seguridad: Se implementan procedimientos para garantizar el cumplimiento de las regulaciones de seguridad.

- Revisión de los registros de cumplimiento: Se realiza una revisión periódica de los registros de cumplimiento para detectar posibles problemas.

Beneficios de la Auditoría de Control Interno

La auditoría de control interno ofrece numerosos beneficios a las empresas, entre los que destacan:

- Mejora de la confianza en la información financiera: La auditoría de control interno ayuda a garantizar la precisión y la fiabilidad de la información financiera.

- Reducción de los riesgos de fraude: Los controles internos ayudan a detectar y prevenir el fraude.

- Mejora de la eficiencia operativa: La auditoría de control interno ayuda a identificar y eliminar las ineficiencias en los procesos operativos.

- Cumplimiento normativo: La auditoría de control interno ayuda a garantizar que la empresa cumple con las leyes, regulaciones y normas aplicables.

- Mejora de la imagen corporativa: Un sistema de control interno sólido mejora la imagen corporativa de la empresa y genera confianza en los stakeholders.

Consultas Habituales

¿Quién realiza una auditoría de control interno?

Las auditorías de control interno pueden ser realizadas por auditores internos, auditores externos o por un equipo interno designado para este fin. Los auditores internos son empleados de la empresa que realizan auditorías de forma regular. Los auditores externos son empresas independientes contratadas para realizar auditorías específicas. Los equipos internos designados para este fin pueden ser formados por empleados de diferentes departamentos de la empresa.

¿Con qué frecuencia se debe realizar una auditoría de control interno?

La frecuencia de las auditorías de control interno depende del tamaño y la complejidad de la empresa, así como de los riesgos a los que está expuesta. En general, se recomienda realizar auditorías de control interno al menos una vez al año. Sin embargo, algunas empresas pueden optar por realizar auditorías con mayor frecuencia, especialmente en áreas de alto riesgo.

¿Qué sucede si se encuentran deficiencias en los controles internos?

Si se encuentran deficiencias en los controles internos, el auditor debe informar a la gerencia de la empresa y recomendar medidas correctivas. La gerencia debe implementar las medidas correctivas recomendadas para corregir las deficiencias y mejorar la eficacia de los controles internos.

¿Cómo se pueden mejorar los controles internos?

Hay muchas maneras de mejorar los controles internos, incluyendo:

- Implementar políticas y procedimientos claros: Las políticas y los procedimientos deben ser claros, concisos y fáciles de entender.

- Separar las funciones: Diferentes personas deben ser responsables de las tareas de autorización, ejecución y registro de transacciones.

- Controlar el acceso a la información: Se debe controlar el acceso a la información confidencial y restringirlo a las personas autorizadas.

- Realizar revisiones periódicas: Se deben realizar revisiones periódicas de los controles internos para garantizar que siguen siendo eficaces.

- Utilizar tecnología: La tecnología puede ayudar a mejorar la eficacia de los controles internos.

La auditoría de control interno es una herramienta esencial para cualquier empresa que busca mejorar su eficiencia, eficacia y seguridad. Al evaluar la eficacia de los controles internos, las empresas pueden identificar las debilidades y tomar medidas para corregirlas, lo que les permite reducir los riesgos, prevenir errores y fraudes, y mejorar la confianza en la información financiera. Al implementar un sistema de control interno sólido, las empresas pueden garantizar que sus operaciones se lleven a cabo de manera eficiente, efectiva y conforme a las leyes y regulaciones, lo que les permite alcanzar sus objetivos empresariales y lograr el éxito.

Artículos Relacionados