En el entorno de las finanzas, comprender el flujo de efectivo de una empresa es crucial para evaluar su salud financiera y tomar decisiones estratégicas. El Estado de Flujo de Efectivo (EFE), también conocido como Estado de Cambios en el Efectivo, es un estado financiero fundamental que proporciona una visión detallada de cómo se genera y se utiliza el efectivo de una empresa durante un período determinado.

Una auditoría del EFE se centra en examinar la precisión y la confiabilidad de la información presentada en este estado financiero. Este proceso de auditoría es esencial para garantizar que los estados financieros reflejen de manera veraz la realidad financiera de la empresa y que los inversores, acreedores y otras partes interesadas puedan confiar en la información proporcionada.

¿Qué es el Estado de Flujo de Efectivo (EFE)?

El EFE es un estado contable que resume los movimientos de efectivo de una empresa durante un período determinado, generalmente un año. Nos muestra de dónde proviene el efectivo de la empresa (ingresos) y cómo se utiliza (gastos) durante ese período. Este estado financiero es esencial para comprender la liquidez de la empresa, su capacidad para generar efectivo y su capacidad para cubrir sus obligaciones financieras.

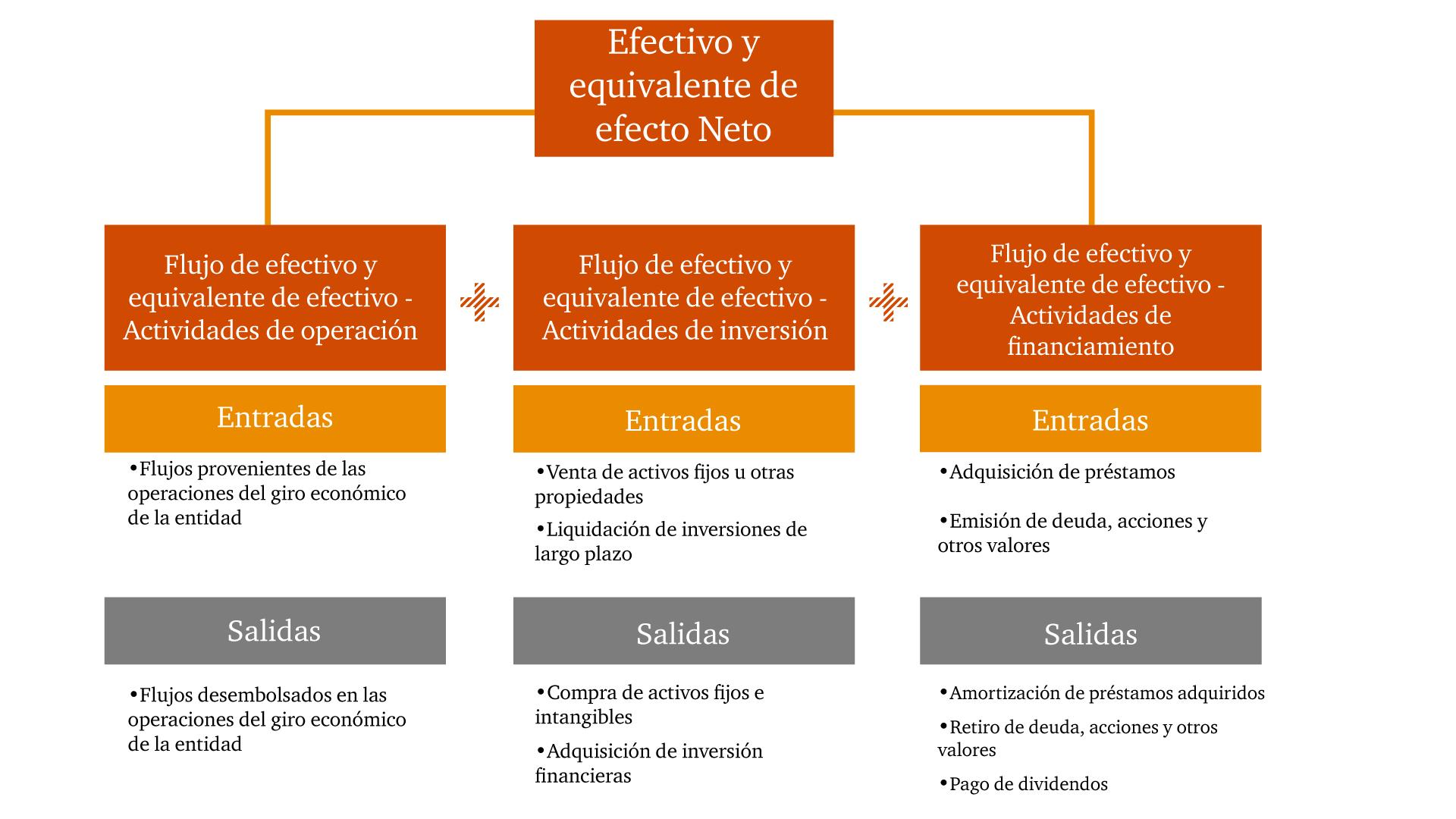

El EFE se divide en tres actividades principales:

- Actividades de Operación: Estas actividades reflejan el flujo de efectivo generado o utilizado por las operaciones principales de la empresa. Por ejemplo, las ventas de productos o servicios, el pago de salarios y el pago de proveedores.

- Actividades de Inversión: Estas actividades se refieren al flujo de efectivo relacionado con la adquisición y disposición de activos a largo plazo, como propiedades, planta y equipo, y valores de inversión.

- Actividades de Financiamiento: Estas actividades se centran en el flujo de efectivo relacionado con la financiación de la empresa, incluyendo la emisión de acciones, la obtención de préstamos y el pago de dividendos.

Al analizar el EFE, los auditores buscan identificar cualquier error o inconsistencia en la información presentada. También buscan evaluar la calidad del flujo de efectivo de la empresa, analizando la composición de los flujos de efectivo y su sostenibilidad a largo plazo.

Objetivos de una Auditoría del EFE

Una auditoría del EFE tiene como objetivo principal proporcionar una opinión independiente sobre la razonabilidad de la información financiera presentada en el estado. Los objetivos específicos de una auditoría del EFE incluyen:

- Verificar la precisión y la confiabilidad de los datos utilizados para preparar el EFE. Esto implica revisar las transacciones subyacentes que generan los flujos de efectivo y verificar la correcta clasificación de las actividades de operación, inversión y financiamiento.

- Evaluar la calidad del flujo de efectivo de la empresa. Los auditores examinan la composición del flujo de efectivo para determinar si proviene principalmente de las operaciones principales de la empresa o de actividades de financiación o inversión.

- Identificar cualquier riesgo o debilidad en los controles internos relacionados con el flujo de efectivo. Los auditores examinan los procesos y procedimientos internos de la empresa para verificar si son adecuados para prevenir y detectar errores en el manejo del efectivo.

- Detectar cualquier fraude o irregularidad relacionado con el flujo de efectivo. Los auditores buscan evidencia de actividades fraudulentas, como la falsificación de documentos o la manipulación de registros.

Pasos en una Auditoría del EFE

Una auditoría del EFE sigue un proceso sistemático que implica los siguientes pasos:

- Planificación de la auditoría: El auditor define el alcance de la auditoría, los objetivos y los recursos necesarios para llevar a cabo el proceso de auditoría.

- Revisión de la información financiera: El auditor revisa el EFE y los estados financieros relacionados para identificar cualquier punto de interés o área que requiera una mayor investigación.

- Prueba de los saldos de efectivo: El auditor verifica la precisión de los saldos de efectivo al inicio y al final del período auditado, y revisa los movimientos de efectivo durante el período.

- Revisión de las transacciones subyacentes: El auditor revisa las transacciones individuales que generan los flujos de efectivo para verificar su precisión y clasificación.

- Evaluación de los controles internos: El auditor examina los controles internos de la empresa relacionados con el flujo de efectivo para evaluar su efectividad en la prevención y detección de errores.

- Análisis de la composición del flujo de efectivo: El auditor analiza la composición del flujo de efectivo para determinar si proviene principalmente de las operaciones principales de la empresa o de actividades de financiación o inversión.

- Evaluación de los riesgos relacionados con el flujo de efectivo: El auditor identifica y evalúa los riesgos relacionados con el flujo de efectivo, como la concentración de clientes, la dependencia de proveedores específicos o la exposición a tasas de interés variables.

- Emisión de la opinión de auditoría: Una vez completada la auditoría, el auditor emite una opinión sobre la razonabilidad de la información financiera presentada en el EFE.

Importancia de la Auditoría del EFE

La auditoría del EFE es esencial para:

- Garantizar la precisión y la confiabilidad de la información financiera: Una auditoría independiente proporciona una mayor seguridad a los inversores, acreedores y otras partes interesadas de que los estados financieros reflejan de manera veraz la realidad financiera de la empresa.

- Mejorar la gestión del flujo de efectivo: Al identificar áreas de mejora en los controles internos y en la gestión del flujo de efectivo, la auditoría puede ayudar a las empresas a optimizar sus operaciones y a mejorar su liquidez.

- Reducir el riesgo de fraude: Los auditores buscan evidencia de actividades fraudulentas y ayudan a prevenir y detectar el fraude relacionado con el flujo de efectivo.

- Aumentar la transparencia y la responsabilidad: Una auditoría independiente aumenta la transparencia de la empresa y la confianza de las partes interesadas en la información financiera.

Técnicas de Auditoría del EFE

Los auditores utilizan una variedad de técnicas para examinar el EFE, incluyendo:

- Revisión de documentos: Los auditores revisan documentos como facturas, recibos, estados de cuenta bancarios y contratos para verificar la precisión de las transacciones subyacentes.

- Entrevistas: Los auditores realizan entrevistas con el personal de la empresa para obtener información sobre los procesos internos, los controles y las transacciones relacionadas con el flujo de efectivo.

- Análisis de datos: Los auditores utilizan análisis de datos para identificar tendencias, patrones y desviaciones en el flujo de efectivo.

- Pruebas de cumplimiento: Los auditores evalúan el cumplimiento de los controles internos relacionados con el flujo de efectivo, como la segregación de funciones y la autorización de transacciones.

- Pruebas sustantivas: Los auditores realizan pruebas sustantivas para verificar la precisión de los saldos de efectivo y las transacciones subyacentes.

Ejemplos de Áreas de Riesgo en el EFE

Existen varias áreas de riesgo que los auditores deben considerar al examinar el EFE. Algunos ejemplos incluyen:

- Que se entiende por EFE")

- Manipulación de las transacciones subyacentes: Los auditores deben estar atentos a la posibilidad de que las transacciones subyacentes se hayan manipulado para inflar o reducir artificialmente el flujo de efectivo.

- Clasificación incorrecta de las actividades: Los auditores deben verificar que las transacciones se han clasificado correctamente en las actividades de operación, inversión y financiamiento.

- Reconocimiento inadecuado de los ingresos y los gastos: Los auditores deben verificar que los ingresos y los gastos se han reconocido correctamente en el período adecuado y que no se han manipulado para influir en el flujo de efectivo.

- Debilidades en los controles internos: Los auditores deben evaluar la efectividad de los controles internos para prevenir y detectar errores en el manejo del efectivo.

- Fraude: Los auditores deben estar atentos a la posibilidad de fraude relacionado con el flujo de efectivo, como la falsificación de documentos o la manipulación de registros.

La auditoría del EFE es un proceso esencial para garantizar la precisión y la confiabilidad de la información financiera relacionada con el flujo de efectivo de una empresa. Al identificar y evaluar los riesgos relacionados con el flujo de efectivo, los auditores ayudan a las empresas a mejorar su gestión del flujo de efectivo, a reducir el riesgo de fraude y a aumentar la transparencia y la responsabilidad.

¿Qué es una opinión de auditoría?

Una opinión de auditoría es una declaración del auditor que expresa su opinión sobre la razonabilidad de la información financiera presentada en los estados financieros. La opinión puede ser sin salvedades (es decir, que los estados financieros están libres de errores materiales), con salvedades (es decir, que hay errores materiales, pero no son lo suficientemente importantes como para afectar la opinión general), o adversa (es decir, que los estados financieros contienen errores materiales que afectan la opinión general).

¿Qué es un control interno?

Un control interno es un proceso que se implementa para garantizar la precisión y la confiabilidad de la información financiera. Los controles internos pueden incluir procesos como la segregación de funciones, la autorización de transacciones, la conciliación de registros y la revisión periódica de los registros.

¿Qué es un riesgo de auditoría?

Un riesgo de auditoría es la posibilidad de que el auditor no detecte un error material en los estados financieros. Los riesgos de auditoría pueden provenir de factores como la complejidad de las operaciones de la empresa, la falta de controles internos adecuados o la posibilidad de fraude.

¿Qué es una prueba sustantiva?

Una prueba sustantiva es una prueba que se realiza para verificar la precisión de los saldos de las cuentas y las transacciones subyacentes. Las pruebas sustantivas pueden incluir procedimientos como la confirmación de los saldos de efectivo con los bancos, la revisión de las facturas y los recibos, y la comparación de las transacciones con los registros contables.

¿Qué es una prueba de cumplimiento?

Una prueba de cumplimiento es una prueba que se realiza para verificar el cumplimiento de los controles internos. Las pruebas de cumplimiento pueden incluir procedimientos como la observación de los procesos internos, la revisión de los documentos de control y la entrevista con el personal que realiza los controles.

Artículos Relacionados