En el ámbito de la contabilidad y la auditoría, la gestión de los bienes de cambio es un proceso crucial. Estos bienes, que se adquieren con la intención de ser revendidos en el curso normal de las operaciones de una empresa, requieren un control riguroso para asegurar la precisión de la información financiera y la correcta valoración de los activos. En este artículo, profundizaremos en la auditoría de los bienes de cambio, investigando los aspectos clave, los riesgos asociados y los ejercicios prácticos que te ayudarán a comprender la metodología de la auditoría en este rubro.

- ¿Qué son los Bienes de Cambio?

- Importancia de la Auditoría de Bienes de Cambio

- Riesgos en la Auditoría de Bienes de Cambio

- Metodología de la Auditoría de Bienes de Cambio

- Ejercicios Resueltos de Auditoría de Bienes de Cambio

- Sobre Auditoría de Bienes de Cambio

- ¿Qué es el valor recuperable de un bien de cambio?

- ¿Cómo se calcula el valor neto de realización?

- ¿Cómo se calcula el valor de uso?

- ¿Qué ocurre si el valor recuperable de un bien de cambio es menor que su valor en libros?

- ¿Qué es el método FIFO?

- ¿Qué es el método UEPS?

- ¿Qué es el método del costo promedio?

- ¿Qué es un conteo físico de inventario?

- ¿Qué es un ciclo de conteo?

- ¿Qué es un inventario perpetuo?

- ¿Qué es un sistema de control interno?

- ¿Qué es un auditor interno?

- ¿Qué es un auditor externo?

¿Qué son los Bienes de Cambio?

Los bienes de cambio son aquellos que una empresa adquiere con el propósito de ser revendidos en su actividad comercial. Estos bienes pueden ser productos terminados, materias primas, productos en proceso o mercancías en tránsito. La característica principal que los diferencia de otros activos es que su intención principal es la venta, generando ingresos para la empresa.

Algunos ejemplos de bienes de cambio incluyen:

- Productos Terminados : Bienes que ya han sido fabricados y están listos para su venta.

- Materias Primas : Materiales que se utilizan en el proceso de producción.

- Productos en Proceso : Bienes que se encuentran en diferentes etapas de producción.

- Mercancías en Tránsito : Bienes que se encuentran en proceso de transporte desde el proveedor hasta el almacén de la empresa.

Importancia de la Auditoría de Bienes de Cambio

La auditoría de bienes de cambio es fundamental para garantizar la integridad y la fiabilidad de la información financiera de una empresa. Esta auditoría se centra en verificar:

- Existencia y Condición : Asegurar que los bienes de cambio registrados en los inventarios realmente existen y se encuentran en las condiciones descritas.

- Derechos de Propiedad : Confirmar que la empresa tiene la propiedad legal de los bienes de cambio.

- Valoración : Verificar que los bienes de cambio se han valorado correctamente de acuerdo con los principios de contabilidad generalmente aceptados (PCGA).

- Presentación : Asegurar que la información sobre los bienes de cambio se presenta de manera clara y precisa en los estados financieros.

La auditoría de bienes de cambio es esencial para:

- Prevenir Fraudes : Detectar posibles fraudes relacionados con la manipulación de inventarios.

- Mejorar el Control Interno : Identificar debilidades en los sistemas de control interno que podrían afectar la gestión de los bienes de cambio.

- Aumentar la Confianza en la Información Financiera : Proporcionar a los usuarios de los estados financieros la seguridad de que la información sobre los bienes de cambio es confiable y precisa.

Riesgos en la Auditoría de Bienes de Cambio

La auditoría de bienes de cambio presenta una serie de riesgos que el auditor debe considerar y mitigar:

- Riesgo de Existencia : El riesgo de que los bienes de cambio registrados en los inventarios no existan o no estén en las condiciones descritas.

- Riesgo de Derechos de Propiedad : El riesgo de que la empresa no tenga la propiedad legal de los bienes de cambio.

- Riesgo de Valoración : El riesgo de que los bienes de cambio no se hayan valorado correctamente de acuerdo con los PCGA. Esto puede incluir errores en la aplicación de métodos de valoración, como el método FIFO (First In, First Out) o el método UEPS (Últimas Entradas, Primeras Salidas).

- Riesgo de Observación : El riesgo de que el auditor no pueda obtener evidencia suficiente y adecuada para formar una opinión sobre la información financiera relacionada con los bienes de cambio. Esto puede ocurrir debido a limitaciones en el acceso a las instalaciones o a la falta de documentación.

Metodología de la Auditoría de Bienes de Cambio

La auditoría de bienes de cambio se realiza siguiendo una metodología sistemática que involucra las siguientes etapas:

- Planificación : Se define el alcance de la auditoría, los objetivos, los procedimientos a realizar y los recursos necesarios.

- Obtención de Evidencia : Se realiza la recopilación de evidencia relevante para respaldar las afirmaciones sobre los bienes de cambio. Esto puede incluir:

- Inspección : Examen físico de los bienes de cambio.

- Observación : Observación de los procesos de gestión de inventarios.

- Confirmación : Comunicación con terceros para verificar información relacionada con los bienes de cambio.

- Revisión de Documentación : Examen de documentos como facturas, órdenes de compra, albaranes de entrega, etc.

- Cálculo : Realización de cálculos para verificar la precisión de los saldos de inventarios.

- Evaluación de Evidencia : Se analizan las pruebas obtenidas para determinar si las afirmaciones sobre los bienes de cambio son razonables y están respaldadas por evidencia suficiente y adecuada.

- Comunicación : Se documentan las observaciones del auditor y se emiten las conclusiones y recomendaciones.

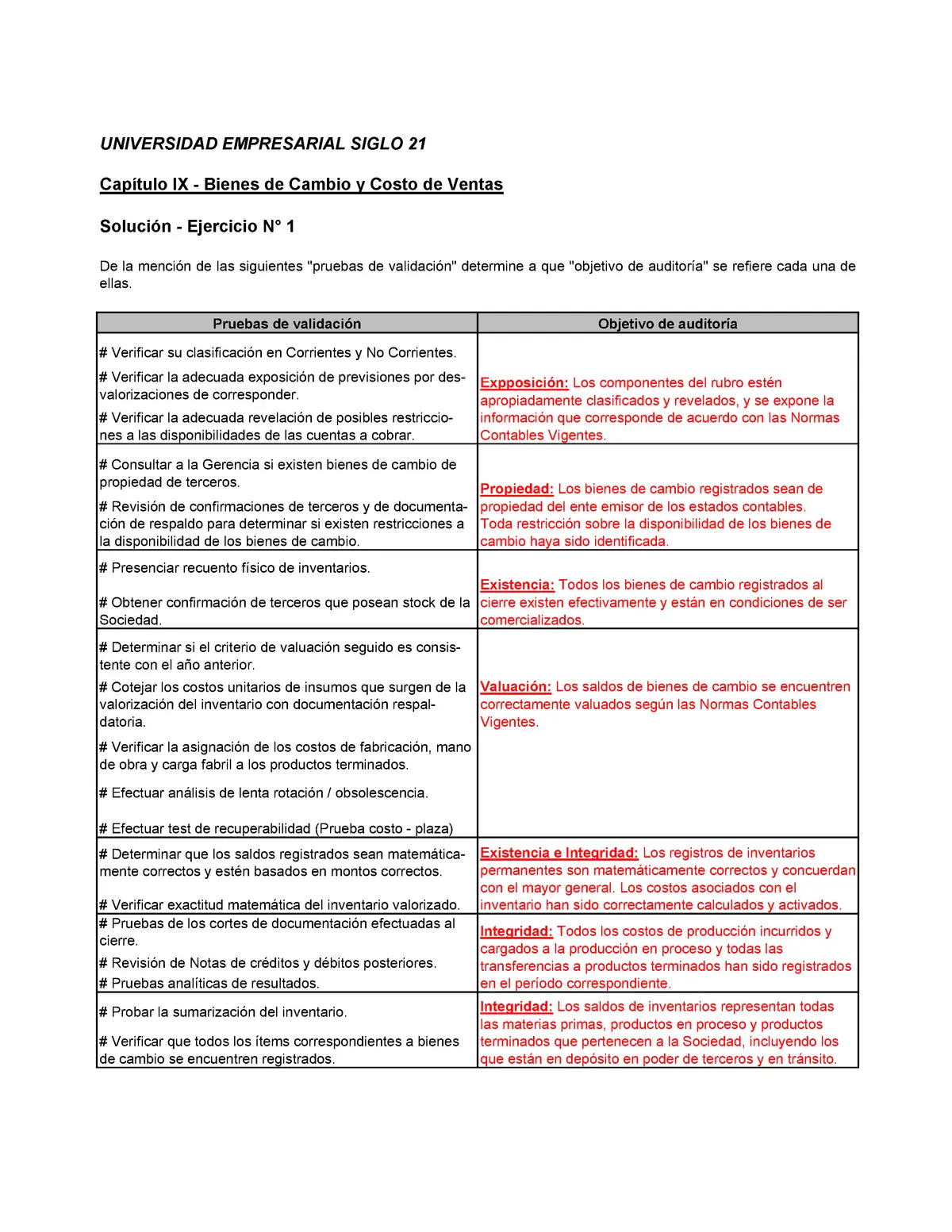

Ejercicios Resueltos de Auditoría de Bienes de Cambio

Ejercicio 1: Valoración de Inventarios

Una empresa comercial tiene un inventario de productos terminados valorado en $100,000 al 31 de diciembre de 202Durante el año, la empresa ha comprado $200,000 en mercancías y ha vendido $250,000 en productos. El auditor que la empresa ha utilizado el método FIFO para valorar el inventario. El auditor debe determinar si la valoración del inventario es correcta.

Solución

Para determinar si la valoración del inventario es correcta, el auditor debe realizar los siguientes pasos:

- Verificar el método de valoración : El auditor debe confirmar que la empresa ha utilizado el método FIFO para valorar el inventario.

- Calcular el costo de las mercancías vendidas (CMV) : El auditor debe calcular el CMV utilizando el método FIFO. En este caso, el CMV sería de $150,000 (primeras 150,000 unidades vendidas al costo de las primeras unidades adquiridas).

- Calcular el saldo final del inventario : El auditor debe calcular el saldo final del inventario utilizando el método FIFO. En este caso, el saldo final del inventario sería de $50,000 (últimas 50,000 unidades al costo de las últimas unidades adquiridas).

- Comparar la valoración del inventario con el saldo final calculado : El auditor debe comparar la valoración del inventario de $100,000 con el saldo final calculado de $50,000. Si hay una diferencia significativa, el auditor debe investigar las causas de la diferencia.

En este caso, la valoración del inventario es incorrecta porque no se ha utilizado el método FIFO correctamente. El auditor debe ajustar la valoración del inventario a $50,000.

Ejercicio 2: Existencia de Inventarios

Una empresa manufacturera tiene un inventario de productos en proceso valorado en $50,000 al 31 de diciembre de 202El auditor decide realizar un conteo físico de los productos en proceso para verificar la existencia de los mismos.

Solución

El auditor debe realizar un conteo físico de los productos en proceso y comparar los resultados con los registros de inventario de la empresa. Si hay diferencias significativas, el auditor debe investigar las causas de las diferencias.

En el conteo físico, el auditor debe verificar:

- La cantidad de productos en proceso : Se debe contar cada producto en proceso y verificar que la cantidad concuerda con los registros de inventario.

- El estado de los productos en proceso : Se debe verificar que los productos en proceso se encuentren en buen estado y que no haya productos dañados o obsoletos.

- La ubicación de los productos en proceso : Se debe verificar que los productos en proceso se encuentren en la ubicación correcta y que no haya productos almacenados en lugares inadecuados.

Ejercicio 3: Derechos de Propiedad

Una empresa comercial tiene un inventario de mercancías en tránsito valorado en $20,000 al 31 de diciembre de 202El auditor debe verificar que la empresa tiene la propiedad legal de las mercancías en tránsito.

Solución

El auditor debe solicitar a la empresa la documentación que demuestre la propiedad legal de las mercancías en tránsito. Esta documentación puede incluir:

- Facturas de compra : Las facturas de compra de las mercancías en tránsito deben estar a nombre de la empresa.

- Albaranes de entrega : Los albaranes de entrega deben indicar que las mercancías se han entregado a la empresa.

- Contratos de compraventa : Los contratos de compraventa deben especificar los términos de la entrega y la propiedad de las mercancías.

El auditor debe verificar que la documentación esté completa y que los datos sean correctos. Si hay alguna duda sobre la propiedad legal de las mercancías en tránsito, el auditor debe solicitar información adicional.

Sobre Auditoría de Bienes de Cambio

¿Qué es el valor recuperable de un bien de cambio?

El valor recuperable de un bien de cambio es el valor más alto entre su valor neto de realización y su valor de uso. El valor neto de realización se refiere al precio de venta estimado en el curso normal de las operaciones, menos los costos de venta. El valor de uso es el valor presente de los flujos de efectivo futuros que se espera obtener del uso continuado del activo.

¿Cómo se calcula el valor neto de realización?

El valor neto de realización se calcula restando los costos de venta del precio de venta estimado. Los costos de venta incluyen los costos de transporte, almacenamiento, marketing y comisiones.

¿Cómo se calcula el valor de uso?

El valor de uso se calcula utilizando un modelo de flujo de efectivo descontado. Este modelo considera los flujos de efectivo futuros que se espera obtener del activo, descontados a su valor presente.

¿Qué ocurre si el valor recuperable de un bien de cambio es menor que su valor en libros?

Si el valor recuperable de un bien de cambio es menor que su valor en libros, la empresa debe reconocer una pérdida por deterioro en el estado de resultados. Esta pérdida se calcula como la diferencia entre el valor en libros y el valor recuperable.

¿Qué es el método FIFO?

El método FIFO (First In, First Out) es un método de valoración de inventarios que asume que las primeras unidades adquiridas son las primeras que se venden. Este método es adecuado para empresas que manejan inventarios de productos perecederos o que tienen un flujo constante de inventario.

¿Qué es el método UEPS?

El método UEPS (Últimas Entradas, Primeras Salidas) es un método de valoración de inventarios que asume que las últimas unidades adquiridas son las primeras que se venden. Este método es adecuado para empresas que manejan inventarios de productos no perecederos o que tienen un flujo de inventario variable.

¿Qué es el método del costo promedio?

El método del costo promedio es un método de valoración de inventarios que calcula el costo promedio de las unidades disponibles para la venta. Este método es adecuado para empresas que manejan inventarios de productos homogéneos o que tienen un flujo de inventario variable.

¿Qué es un conteo físico de inventario?

Un conteo físico de inventario es un proceso manual de conteo de cada unidad de inventario disponible para la venta. Este proceso se realiza para verificar la existencia y la cantidad de las unidades de inventario.

¿Qué es un ciclo de conteo?

Un ciclo de conteo es un proceso de conteo físico de inventario que se realiza de forma regular, generalmente en un ciclo anual. Este proceso se utiliza para verificar la exactitud de los registros de inventario y para identificar posibles errores o discrepancias.

¿Qué es un inventario perpetuo?

Un inventario perpetuo es un sistema de gestión de inventario que mantiene un registro continuo de las unidades de inventario disponibles para la venta. Este sistema se actualiza cada vez que se recibe o se envía una unidad de inventario.

¿Qué es un sistema de control interno?

Un sistema de control interno es un conjunto de políticas, procedimientos y controles que una empresa implementa para proteger sus activos, garantizar la exactitud de la información financiera y promover la eficiencia operativa. Un sistema de control interno efectivo puede ayudar a prevenir fraudes, errores y otros riesgos.

¿Qué es un auditor interno?

Un auditor interno es un profesional que realiza auditorías dentro de una empresa. El auditor interno evalúa el sistema de control interno, la información financiera y las operaciones de la empresa para identificar áreas de mejora.

¿Qué es un auditor externo?

Un auditor externo es un profesional independiente que realiza auditorías de los estados financieros de una empresa. El auditor externo emite una opinión sobre la razonabilidad de los estados financieros y la efectividad del sistema de control interno.

La auditoría de bienes de cambio es una parte esencial de la auditoría financiera. El auditor debe tener un profundo conocimiento de los principios de contabilidad generalmente aceptados (PCGA) y de las mejores prácticas de auditoría para llevar a cabo una auditoría efectiva. El auditor debe evaluar los riesgos asociados con los bienes de cambio y realizar los procedimientos necesarios para mitigar esos riesgos.

Al realizar una auditoría de bienes de cambio, el auditor puede ayudar a garantizar la integridad y la fiabilidad de la información financiera de una empresa. Esto puede ayudar a la empresa a mejorar sus procesos de gestión de inventario, a prevenir fraudes y errores, y a aumentar la confianza en sus estados financieros.

Artículos Relacionados