En el ámbito empresarial, la gestión de las cuentas por cobrar es un elemento crucial para la salud financiera. Sin embargo, la realidad es que no todas las deudas se recuperan. Es aquí donde la provisión para deudores incobrables juega un papel fundamental, permitiendo a las empresas reconocer y provisionar las posibles pérdidas por cuentas que podrían no ser recuperables.

Este artículo profundiza en el concepto de provisión para deudores incobrables, investigando su importancia, métodos de cálculo, registro contable y las implicaciones fiscales. Además, se analizarán las diferencias entre provisión y previsión, y se proporcionarán ejemplos prácticos para ilustrar los diferentes métodos de cálculo.

- ¿Qué es la Provisión para Deudores Incobrables?

- Importancia de la Provisión para Deudores Incobrables

- Diferencias entre Previsión y Provisión

- Métodos de Cálculo de la Provisión para Deudores Incobrables

- Registro Contable de la Provisión para Deudores Incobrables

- Implicaciones Fiscales de la Provisión para Deudores Incobrables

- Ejemplo Práctico de Cálculo de la Provisión para Deudores Incobrables

- Auditoría de la Provisión para Deudores Incobrables

- Recomendaciones para una Gestión Eficaz de la Provisión para Deudores Incobrables

- Consultas Habituales

- ¿Qué es la provisión para deudores incobrables y cómo funciona?

- ¿Cuál es la diferencia entre previsión y provisión?

- ¿Cuáles son los métodos para calcular la provisión para deudores incobrables?

- ¿Cómo se registra contablemente la provisión para deudores incobrables?

- ¿Cuáles son las implicaciones fiscales de la provisión para deudores incobrables?

¿Qué es la Provisión para Deudores Incobrables?

La provisión para deudores incobrables es una cuenta contable que representa la estimación de las pérdidas que se esperan por cuentas por cobrar que no se recuperarán. Es una cuenta de saldo acreedor que reduce el valor del activo cuentas por cobrar en el balance general, reflejando una imagen más real del valor de los activos.

Esta provisión se calcula con base en una serie de factores, incluyendo el historial de incobrabilidad de la empresa, la situación económica general, la solvencia de los clientes y las políticas de crédito de la empresa. Se trata de un ajuste contable que permite a la empresa registrar un gasto por la posible pérdida de las cuentas por cobrar, sin esperar a que la deuda se declare definitivamente incobrable.

Importancia de la Provisión para Deudores Incobrables

La provisión para deudores incobrables es esencial por las siguientes razones:

- Presentación fiel del balance general: La provisión permite reflejar un balance general más preciso, ajustando el valor de las cuentas por cobrar a la realidad de las posibles pérdidas por incobrabilidad.

- Gestión eficiente del riesgo: La provisión permite a la empresa gestionar el riesgo de incobrabilidad de manera proactiva, reconociendo las posibles pérdidas y tomando medidas para minimizarlas.

- Cumplimiento de las normas contables: Las normas contables internacionales (NIC) y las normas contables locales exigen que las empresas provisionen para las cuentas por cobrar que se consideren de dudosa recuperación.

- Planificación financiera: La provisión permite a la empresa planificar sus finanzas de manera más efectiva, considerando las posibles pérdidas por incobrabilidad en sus presupuestos.

Diferencias entre Previsión y Provisión

Es importante distinguir entre previsión y provisión, ya que ambos términos se utilizan en el ámbito contable, pero con significados diferentes.

| Concepto | Descripción |

|---|---|

| Previsión | Estimación de un gasto futuro que se espera que ocurra, pero aún no se ha materializado. Se utiliza para registrar gastos potenciales que podrían afectar la rentabilidad de la empresa. |

| Provisión | Estimación de una pérdida o gasto que ya ha ocurrido, pero aún no se ha registrado contablemente. Se utiliza para reconocer las pérdidas o gastos que se espera que se materialicen en el futuro. |

En el caso de la provisión para deudores incobrables, se trata de una provisión porque se está reconociendo una pérdida que ya ha ocurrido, pero aún no se ha registrado contablemente. Esta pérdida se materializará en el futuro, cuando la empresa determine que la deuda es incobrable.

Métodos de Cálculo de la Provisión para Deudores Incobrables

Existen varios métodos para calcular la provisión para deudores incobrables, cada uno con sus propias ventajas y desventajas. Algunos de los métodos más comunes son:

Método del Porcentaje de Ventas

Este método consiste en calcular la provisión como un porcentaje de las ventas al crédito. El porcentaje se determina con base en el historial de incobrabilidad de la empresa y en las condiciones económicas generales.

Ejemplo:

Una empresa tiene ventas al crédito por $1,000,000 y un historial de incobrabilidad del 2%. La provisión para deudores incobrables se calcularía de la siguiente manera:

Provisión = Ventas al crédito x Porcentaje de incobrabilidad

Provisión = $1,000,000 x 2% = $20,000

Método del Análisis de Saldos

Este método consiste en analizar el saldo de las cuentas por cobrar y asignar un porcentaje de incobrabilidad a cada grupo de saldos, según su antigüedad. Los saldos más antiguos se consideran de mayor riesgo de incobrabilidad y, por lo tanto, se les asigna un porcentaje de incobrabilidad más alto.

Ejemplo:

Una empresa tiene las siguientes cuentas por cobrar:

| Antigüedad | Saldo | Porcentaje de Incobrabilidad |

|---|---|---|

| 0-30 días | $50,000 | 1% |

| 31-60 días | $30,000 | 5% |

| 61-90 días | $10,000 | 10% |

| Más de 90 días | $5,000 | 20% |

La provisión se calcularía de la siguiente manera:

Provisión = (Saldo x Porcentaje de incobrabilidad) + (Saldo x Porcentaje de incobrabilidad) + (Saldo x Porcentaje de incobrabilidad) + (Saldo x Porcentaje de incobrabilidad)

Provisión = ($50,000 x 1%) + ($30,000 x 5%) + ($10,000 x 10%) + ($5,000 x 20%) = $2,500 + $1,500 + $1,000 + $1,000 = $6,000

Método de la Experiencia Histórica

Este método consiste en utilizar el historial de incobrabilidad de la empresa para determinar el porcentaje de incobrabilidad que se aplicará a las cuentas por cobrar. Este método es útil para empresas con un historial estable de ventas y de incobrabilidad.

Método de la Evaluación Individual

Este método consiste en evaluar cada cuenta por cobrar de forma individual, determinando el riesgo de incobrabilidad de cada cliente. Este método es más preciso que los otros métodos, pero también es más laborioso.

Registro Contable de la Provisión para Deudores Incobrables

El registro contable de la provisión para deudores incobrables se realiza mediante un asiento contable que incluye los siguientes componentes:

- Débito: Pérdida por cuentas incobrables (gasto)

- Crédito: Provisión para cuentas incobrables (cuenta de activo)

El asiento contable se registra en el periodo contable en que se calcula la provisión. El gasto por pérdida por cuentas incobrables se reconoce en el estado de resultados, mientras que la provisión se refleja en el balance general como una reducción del activo cuentas por cobrar.

Implicaciones Fiscales de la Provisión para Deudores Incobrables

La provisión para deudores incobrables puede tener implicaciones fiscales, ya que el gasto por pérdida por cuentas incobrables es deducible para fines fiscales en la mayoría de los países. Sin embargo, tener en cuenta las siguientes consideraciones:

- Requisitos legales: Cada país tiene sus propias leyes y regulaciones fiscales que rigen la deducibilidad de la provisión para deudores incobrables. Es fundamental consultar con un asesor fiscal para asegurarse de que la empresa está cumpliendo con los requisitos legales.

- Método de cálculo: El método de cálculo de la provisión debe ser aceptado por las autoridades fiscales. Es importante utilizar un método de cálculo que sea transparente, consistente y que se base en datos reales.

- Documentación: Es importante mantener una documentación adecuada que respalde el cálculo de la provisión. Esto puede incluir el historial de incobrabilidad, las políticas de crédito, los análisis de riesgo y las evaluaciones individuales de las cuentas por cobrar.

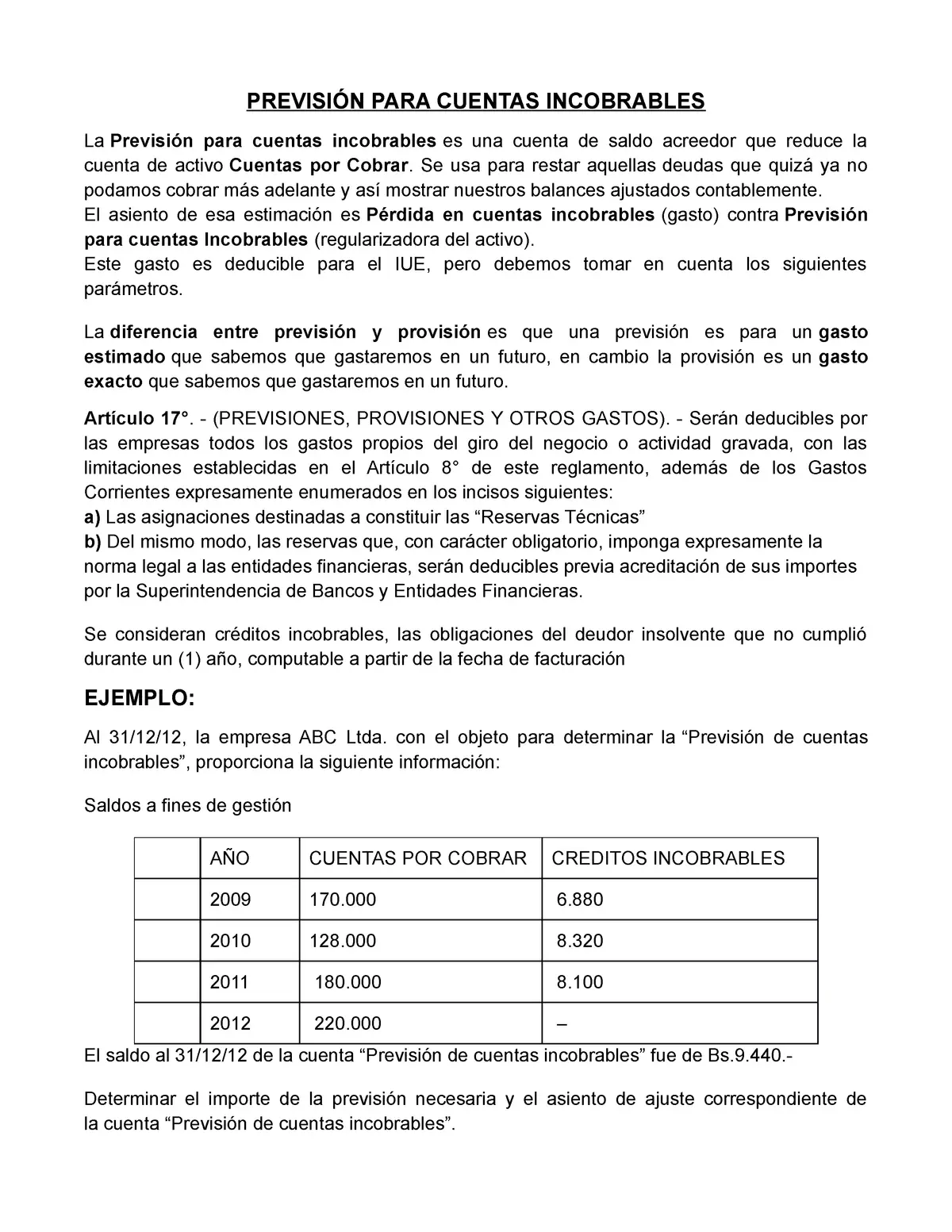

Ejemplo Práctico de Cálculo de la Provisión para Deudores Incobrables

Imaginemos una empresa que utiliza el método del análisis de saldos para calcular la provisión para deudores incobrables. La empresa tiene las siguientes cuentas por cobrar:

| Antigüedad | Saldo | Porcentaje de Incobrabilidad |

|---|---|---|

| 0-30 días | $100,000 | 1% |

| 31-60 días | $50,000 | 5% |

| 61-90 días | $20,000 | 10% |

| Más de 90 días | $10,000 | 20% |

El cálculo de la provisión sería el siguiente:

Provisión = ($100,000 x 1%) + ($50,000 x 5%) + ($20,000 x 10%) + ($10,000 x 20%) = $1,000 + $2,500 + $2,000 + $2,000 = $7,500

El asiento contable para registrar la provisión sería el siguiente:

- Débito: Pérdida por cuentas incobrables $7,500

- Crédito: Provisión para cuentas incobrables $7,500

Auditoría de la Provisión para Deudores Incobrables

La auditoría de la provisión para deudores incobrables es un proceso fundamental para asegurar que la empresa está provisionando adecuadamente para las posibles pérdidas por cuentas incobrables. Los auditores revisan los siguientes aspectos:

- Método de cálculo: Los auditores examinan el método de cálculo utilizado por la empresa para asegurarse de que es apropiado y se basa en datos reales.

- Historial de incobrabilidad: Los auditores revisan el historial de incobrabilidad de la empresa para evaluar la razonabilidad del porcentaje de incobrabilidad utilizado.

- Evaluación individual: Los auditores pueden revisar las cuentas por cobrar de forma individual, especialmente las cuentas de mayor riesgo, para evaluar la razonabilidad de la provisión.

- Documentación: Los auditores revisan la documentación que respalda el cálculo de la provisión, como las políticas de crédito, los análisis de riesgo y las evaluaciones individuales.

- Cumplimiento de las normas contables: Los auditores se aseguran de que la provisión se calcula y registra de acuerdo con las normas contables internacionales (NIC) y las normas contables locales.

Recomendaciones para una Gestión Eficaz de la Provisión para Deudores Incobrables

Para gestionar de manera eficaz la provisión para deudores incobrables, se recomienda seguir las siguientes prácticas:

- Establecer políticas de crédito claras: Las políticas de crédito deben ser claras, concisas y fáciles de entender para los clientes. La empresa debe tener un proceso definido para evaluar el riesgo de crédito de los clientes.

- Implementar un sistema de seguimiento de las cuentas por cobrar: La empresa debe tener un sistema para realizar un seguimiento de las cuentas por cobrar, identificando las cuentas de mayor riesgo y tomando medidas oportunas para recuperar las deudas.

- Comunicarse con los clientes en mora: La empresa debe comunicarse con los clientes en mora de manera oportuna y profesional, buscando una solución amistosa para recuperar la deuda.

- Considerar la posibilidad de utilizar un servicio de cobranza externo: Si la empresa no tiene los recursos internos para gestionar las cuentas por cobrar de manera eficaz, puede considerar la posibilidad de utilizar un servicio de cobranza externo.

- Revisar periódicamente el método de cálculo de la provisión: La empresa debe revisar periódicamente el método de cálculo de la provisión para asegurarse de que sigue siendo apropiado y se basa en datos reales.

Consultas Habituales

¿Qué es la provisión para deudores incobrables y cómo funciona?

La provisión para deudores incobrables es una cuenta contable que estima las pérdidas por cuentas por cobrar que no se recuperarán. Se calcula con base en el historial de incobrabilidad de la empresa, la situación económica general y las políticas de crédito. Se utiliza para reducir el valor del activo cuentas por cobrar en el balance general.

¿Cuál es la diferencia entre previsión y provisión?

La previsión es una estimación de un gasto futuro que se espera que ocurra, mientras que la provisión es una estimación de una pérdida o gasto que ya ha ocurrido, pero aún no se ha registrado contablemente.

¿Cuáles son los métodos para calcular la provisión para deudores incobrables?

Los métodos más comunes son el método del porcentaje de ventas, el método del análisis de saldos, el método de la experiencia histórica y el método de la evaluación individual.

¿Cómo se registra contablemente la provisión para deudores incobrables?

Se registra con un asiento contable que incluye un débito a pérdida por cuentas incobrables (gasto) y un crédito a provisión para cuentas incobrables (cuenta de activo).

¿Cuáles son las implicaciones fiscales de la provisión para deudores incobrables?

El gasto por pérdida por cuentas incobrables es deducible para fines fiscales en la mayoría de los países, pero es importante cumplir con los requisitos legales y utilizar un método de cálculo aceptado por las autoridades fiscales.

La provisión para deudores incobrables es una herramienta fundamental para la gestión financiera de las empresas. Permite a las empresas reconocer y provisionar las posibles pérdidas por cuentas que podrían no ser recuperables, presentando un balance general más preciso, gestionando el riesgo de manera proactiva y cumpliendo con las normas contables. La auditoría de la provisión es esencial para asegurar que la empresa está provisionando adecuadamente y que el cálculo se basa en datos reales. Al seguir las recomendaciones para una gestión eficaz, las empresas pueden minimizar el impacto de las cuentas incobrables en su rentabilidad y fortalecer su posición financiera.

Artículos Relacionados