En el dinámico entorno empresarial, la gestión eficiente del capital es crucial para el éxito. Una de las áreas que requiere atención constante es la gestión de cuentas por cobrar, ya que la posibilidad de que algunas de ellas se conviertan en deudores incobrables es una realidad a la que se enfrentan todas las empresas. Para mitigar este riesgo y asegurar la salud financiera, las empresas deben implementar una auditoría de provisión para deudores incobrables, un proceso que permite estimar y provisionar adecuadamente las cuentas que probablemente no se recuperen.

- ¿Qué es una Provisión para Deudores Incobrables?

- Pasos para Realizar una Auditoría de Provisión

- Factores que Influyen en la Provisión

- Beneficios de una Auditoría de Provisión

- Recomendaciones para Mejorar la Gestión de Cuentas Incobrables

- Consultas Habituales

- ¿Cómo puedo determinar la tasa de incobrabilidad para mi empresa?

- ¿Qué sucede si la provisión para deudores incobrables es demasiado alta o demasiado baja?

- ¿Cómo puedo saber si mi sistema de cobranza es eficiente?

- ¿Qué sucede si un cliente declara la quiebra?

- ¿Qué papel juega la auditoría interna en la gestión de cuentas incobrables?

¿Qué es una Provisión para Deudores Incobrables?

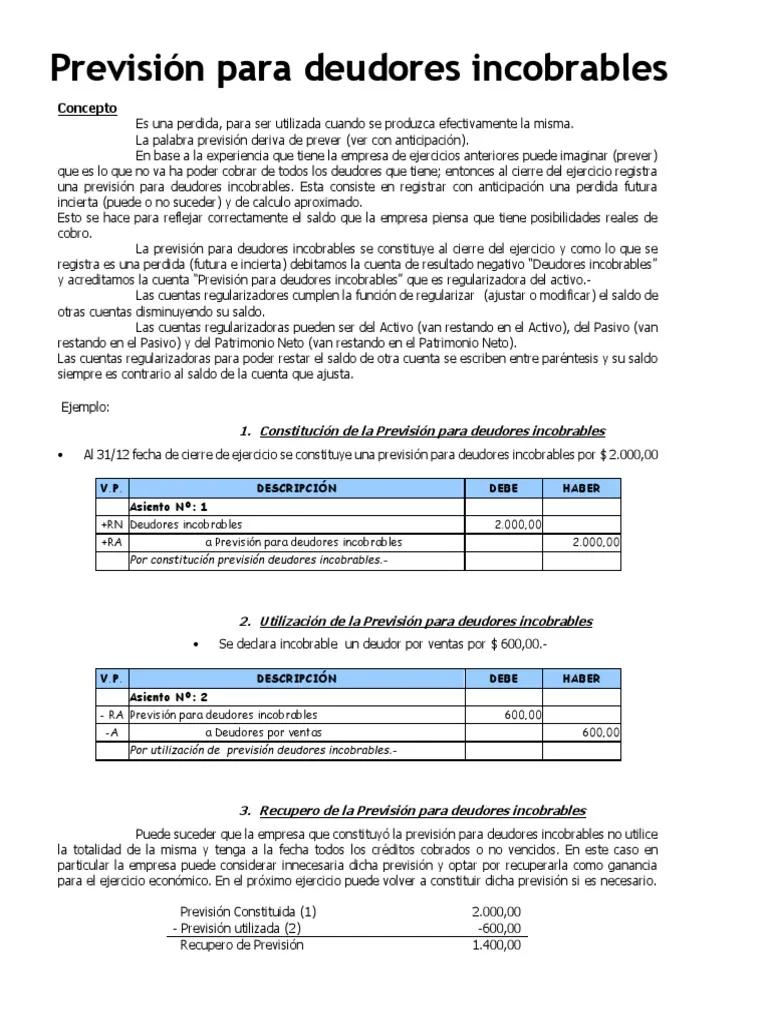

Una provisión para deudores incobrables es una estimación contable que se realiza para reflejar la pérdida potencial que una empresa podría experimentar debido a clientes que no pagan sus deudas. Es decir, se trata de un ajuste contable que se realiza en el balance general para reducir el valor de las cuentas por cobrar, reflejando así el monto que se espera no recuperar. La provisión se contabiliza como un gasto en el estado de resultados, lo que reduce la utilidad neta de la empresa.

Importancia de una Auditoría de Provisión

Una auditoría de provisión para deudores incobrables es fundamental por varias razones:

- Precisión en la Contabilidad: Una provisión adecuada asegura que el balance general refleje la realidad financiera de la empresa, evitando una sobreestimación de las cuentas por cobrar.

- Toma de Decisiones Informadas: Al tener una estimación precisa de las cuentas incobrables, la empresa puede tomar decisiones estratégicas más informadas sobre la gestión de riesgos, la asignación de capital y la planificación financiera.

- Cumplimiento Normativo: Las normas contables generalmente exigen que las empresas reconozcan las cuentas incobrables y establezcan una provisión adecuada.

- Mejora de la Gestión de Cobranzas: La auditoría de provisión puede identificar áreas de mejora en los procesos de cobranza, lo que puede conducir a una reducción de las cuentas incobrables.

Pasos para Realizar una Auditoría de Provisión

La auditoría de provisión para deudores incobrables implica una serie de pasos clave:

Recopilación de Datos

El primer paso es recopilar información relevante sobre las cuentas por cobrar, incluyendo:

- Historial de Cobranzas: Analizar la tasa de recuperación histórica de cuentas por cobrar, incluyendo el tiempo promedio de pago de los clientes.

- Información de los Clientes: Evaluar la solvencia de los clientes, incluyendo su historial crediticio, situación financiera y comportamiento de pago.

- Condiciones de Pago: Revisar las políticas de crédito y los términos de pago establecidos con los clientes.

- Factores Económicos: Considerar las condiciones económicas generales, como el crecimiento económico, la inflación y las tasas de interés, que pueden afectar la capacidad de pago de los clientes.

Análisis de las Cuentas por Cobrar

Una vez recopilados los datos, se deben analizar las cuentas por cobrar para identificar las que tienen mayor riesgo de convertirse en incobrables. Esto puede implicar la clasificación de las cuentas por su antigüedad, el saldo pendiente y la probabilidad de recuperación.

Ejemplo de Clasificación de Cuentas por Antigüedad:

| Rango de Antigüedad | Descripción | Probabilidad de Cobranza |

|---|---|---|

| 0-30 días | Cuentas corrientes | Alta |

| 31-60 días | Cuentas vencidas | Media |

| 61-90 días | Cuentas vencidas | Baja |

| >90 días | Cuentas altamente vencidas | Muy baja |

Selección del Método de Provisión

Existen tres métodos principales para estimar la provisión para deudores incobrables:

A) Método del Estado de Resultados

Este método calcula la provisión como un porcentaje de las ventas netas del período. El porcentaje se determina en base al historial de cuentas incobrables de la empresa. Este método es simple y rápido, pero puede no ser preciso si las ventas fluctuán significativamente.

B) Método del Balance General

Este método calcula la provisión como un porcentaje del saldo de las cuentas por cobrar. El porcentaje se determina en base al historial de cuentas incobrables y la evaluación de la solvencia de los clientes. Este método es más preciso que el método del estado de resultados, ya que tiene en cuenta el valor real de las cuentas por cobrar.

C) Método del Vencimiento del Balance de Cuentas por Cobrar

Este método calcula la provisión asignando diferentes porcentajes de incobrabilidad a las cuentas por cobrar en función de su antigüedad. Se basa en la idea de que las cuentas más antiguas tienen una mayor probabilidad de ser incobrables. Este método es el más preciso, pero también es el más complejo.

Cálculo de la Provisión

Una vez seleccionado el método de provisión, se procede a calcular el monto de la provisión utilizando los datos recopilados y el método elegido. La fórmula general para calcular la provisión es:

Provisión = Saldo de Cuentas por Cobrar x Tasa de Incobrabilidad

La tasa de incobrabilidad es el porcentaje de las cuentas por cobrar que se espera no recuperar.

Contabilización de la Provisión

La provisión se contabiliza como un gasto en el estado de resultados, lo que reduce la utilidad neta de la empresa. La provisión también se refleja en el balance general como una reducción del valor de las cuentas por cobrar.

Monitoreo y Ajustes

Una vez establecida la provisión, es importante monitorearla y ajustarla periódicamente. Esto implica revisar los datos recopilados, evaluar la efectividad del método de provisión y realizar ajustes si es necesario. La revisión periódica de la provisión asegura que la empresa esté preparada para enfrentar los riesgos de cuentas incobrables y mantener la precisión de su información financiera.

Factores que Influyen en la Provisión

La determinación de la provisión para deudores incobrables se ve influenciada por varios factores:

- Historial de Cuentas Incobrables: La tasa de incobrabilidad histórica de la empresa es un factor clave para determinar la provisión. Un historial de alta incobrabilidad sugiere una mayor probabilidad de futuras pérdidas.

- Condiciones Económicas: Las condiciones económicas generales, como el crecimiento económico, la inflación y las tasas de interés, pueden afectar la capacidad de pago de los clientes.

- Industria y Sector: Diferentes industrias tienen diferentes tasas de incobrabilidad. Por ejemplo, las empresas en industrias con ciclos de pago más largos o con clientes de alto riesgo pueden tener tasas de incobrabilidad más altas.

- Políticas de Crédito: Las políticas de crédito de la empresa, como los términos de pago, los límites de crédito y los requisitos de calificación crediticia, pueden influir en la cantidad de cuentas incobrables.

- Eficiencia de la Gestión de Cobranzas: La efectividad de los procesos de cobranza de la empresa es crucial para minimizar las cuentas incobrables. Un sistema de cobranza eficiente puede reducir la cantidad de cuentas que se convierten en incobrables.

Beneficios de una Auditoría de Provisión

La realización de una auditoría de provisión para deudores incobrables ofrece varios beneficios:

- Mejora de la Precisión Contable: Una provisión adecuada asegura que el balance general refleje la realidad financiera de la empresa, evitando una sobreestimación de las cuentas por cobrar.

- Toma de Decisiones Informadas: Al tener una estimación precisa de las cuentas incobrables, la empresa puede tomar decisiones estratégicas más informadas sobre la gestión de riesgos, la asignación de capital y la planificación financiera.

- Cumplimiento Normativo: Las normas contables generalmente exigen que las empresas reconozcan las cuentas incobrables y establezcan una provisión adecuada.

- Mejora de la Gestión de Cobranzas: La auditoría de provisión puede identificar áreas de mejora en los procesos de cobranza, lo que puede conducir a una reducción de las cuentas incobrables.

- Reducción del Riesgo Financiero: Una provisión adecuada ayuda a la empresa a mitigar el riesgo de pérdidas por cuentas incobrables, lo que puede mejorar la estabilidad financiera y la rentabilidad.

Recomendaciones para Mejorar la Gestión de Cuentas Incobrables

Para minimizar las cuentas incobrables y mejorar la gestión de cobranzas, se recomienda seguir las siguientes prácticas:

- Establecimiento de Políticas de Crédito Estrictas: Implementar políticas de crédito claras y estrictas, incluyendo requisitos de calificación crediticia, límites de crédito y términos de pago.

- Verificación de la Solvencia de los Clientes: Realizar una verificación de la solvencia de los clientes antes de otorgar crédito, utilizando herramientas de análisis de riesgo crediticio.

- Sistema de Cobranza Eficiente: Implementar un sistema de cobranza eficiente, incluyendo procesos de seguimiento, recordatorios y acciones de cobranza.

- Comunicación Proactiva: Mantener una comunicación proactiva con los clientes, especialmente con aquellos que están atrasados en sus pagos, para resolver los problemas de manera oportuna.

- Consideración de Seguros de Crédito: Evaluar la posibilidad de contratar un seguro de crédito para cubrir las pérdidas por cuentas incobrables.

Consultas Habituales

¿Cómo puedo determinar la tasa de incobrabilidad para mi empresa?

La tasa de incobrabilidad se puede determinar utilizando el historial de cuentas incobrables de la empresa, analizando las tendencias del mercado y considerando las condiciones económicas generales. También se pueden utilizar herramientas de análisis de riesgo crediticio para evaluar la solvencia de los clientes y determinar la probabilidad de que no paguen sus deudas.

¿Qué sucede si la provisión para deudores incobrables es demasiado alta o demasiado baja?

Si la provisión es demasiado alta, la empresa estará sobreestimando sus pérdidas y su utilidad neta será menor. Si la provisión es demasiado baja, la empresa estará subestimando sus pérdidas y su utilidad neta será mayor. En ambos casos, la información financiera de la empresa no reflejará la realidad financiera y esto puede tener consecuencias negativas para la toma de decisiones.

¿Cómo puedo saber si mi sistema de cobranza es eficiente?

Un sistema de cobranza eficiente se caracteriza por su capacidad para recuperar las cuentas por cobrar de manera oportuna y eficiente. Los indicadores clave de rendimiento (KPI) que se pueden utilizar para evaluar la eficiencia del sistema de cobranza incluyen la tasa de recuperación, el tiempo promedio de pago y el costo de cobranza.

¿Qué sucede si un cliente declara la quiebra?

Si un cliente declara la quiebra, la empresa debe reconocer la pérdida y ajustar la provisión para deudores incobrables. La empresa puede recuperar parte de la deuda a través del proceso de quiebra, pero es probable que no recupere el monto total.

¿Qué papel juega la auditoría interna en la gestión de cuentas incobrables?

La auditoría interna juega un papel crucial en la gestión de cuentas incobrables, ya que puede identificar las debilidades en los procesos de cobranza, evaluar la efectividad de las políticas de crédito y proporcionar recomendaciones para mejorar la gestión de riesgos.

La auditoría de provisión para deudores incobrables es una herramienta esencial para las empresas que buscan gestionar sus cuentas por cobrar de manera eficiente. Al realizar una auditoría de provisión, las empresas pueden estimar con precisión las cuentas que probablemente no se recuperen, lo que les permite tomar decisiones financieras más informadas y minimizar el riesgo de pérdidas. Un análisis exhaustivo de las cuentas por cobrar, la selección del método de provisión adecuado y el monitoreo continuo son cruciales para una gestión efectiva de las cuentas incobrables.

La gestión de cuentas incobrables es un proceso continuo que requiere atención constante. Al implementar las prácticas recomendadas y realizar una auditoría de provisión regular, las empresas pueden mejorar su gestión de cuentas por cobrar, reducir las pérdidas por cuentas incobrables y asegurar la salud financiera de su negocio.

Artículos Relacionados